全景網

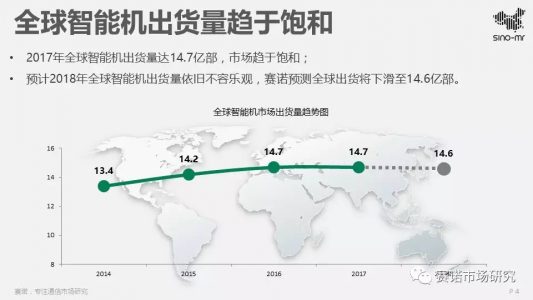

近期,賽諾發布《2017年手機原始設計商市場研究》分析報告,賽諾指出,2017年全球智能機出貨量達14.7億部,市場趨於飽和;預計2018年全球智能機出貨量依舊不容樂觀,賽諾預測全球出貨將下滑至14.6億部。

在國內市場上,由於2017年行業洗牌加速,手機品牌集中度進一步提升;華、O、V、米增長迅猛,在2017年全球TOP10品牌出貨排名中,分別位列三至六位,緊隨三星、iPhone之後。

報告指出,在2017年全球智能手機出貨的14.7億部中,其中有4.5億部來自ODM廠商,佔全球手機出貨31%。 賽諾預計,2018年ODM自供比例將加大,吸引更多品牌進入,集中度進一步提升。

據筆者在業內獲得消息,此前一直自研的OPPO、vivo,也在今年開始選擇將部分產品交與ODM廠商完成,從而進一步降低成本壓力。

2017年聞泰華勤領跑手機ODM第一梯隊

報告顯示,2017年手機ODM重點廠商集中度提升至48%,聞泰和華勤領跑第一梯隊。其中前五名分別為聞泰、華勤、龍旗、與德河中諾,出貨量依次為 8350萬台、7710萬台、2750萬台、1730萬台以及930萬台。由此可以看出,目前手機ODM中聞泰禾華勤的優勢較為明顯,而聞泰已經連續多年蟬聯出貨量冠軍寶座。

相對於品牌的集中化,手機ODM的競爭格局兩極分化依然十分明顯,在前五大廠商當中,聞泰與華勤仍然牢牢佔據前兩位,並且逐漸與其他ODM廠商拉開距離。

從出貨量上來看,聞泰和華勤依然處於上升狀態,市場份額進一步提升,龍旗、與德和中諾出貨量同比減少14%、31%和15%。而產品精品化戰略以及多元化的產品布局成為了聞泰和華勤領跑的重要因素。

2017年手機ODM競爭力分析:聞泰獨佔鼇頭

賽諾在2017年手機ODM競爭力分析中,列出了“全球千萬級的客戶數量”、“機型出貨百萬以上型號數量”、“千元以上熱賣機型”三個關鍵指標,聞泰分別為3家、11款、6款,均居首位,除了“全球千萬級的客戶數量”上與華勤並列之外,在“機型出貨百萬以上型號數量”、“千元以上熱賣機型”均獨佔鼇頭,高於華勤的6款和4款。

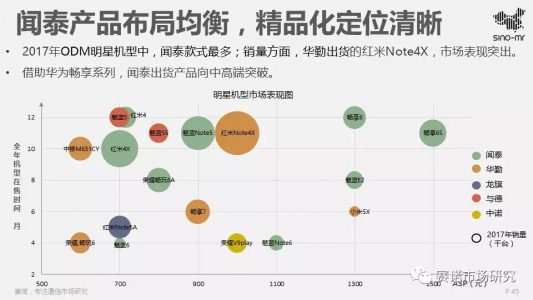

在2017年ODM明星機型中,聞泰款式最多,不僅如此,借助華為暢享系列,聞泰出貨產品向開始向中高端突破。

多元化以及精品戰略已經成為手機ODM的大勢所趨

多元化以及精品戰略已經成為手機ODM的大勢所趨

隨著手機品牌的高度集中化和精品化戰略,手機ODM的格局也將進一步分化,由當年的“撿單做”變成了如今的“搶單做”,幾大手機ODM廠商競爭空前激烈。現如今,手機ODM已經完全由當年的單一產品競爭進入到了比拚成本和供應鏈管控等綜合實力的競爭。在單品規模化的基礎上,提升產品品質,量價 齊升,增加淨利潤,擴大供應鏈話語權。

另外,手機ODM廠商經過多年慘烈的“生死戰”後,已經摘掉了“低端製造”的帽子,尤其是在設計研發、成本控制以及供應鏈的管控上,都非常考驗ODM的能力。另外,手機市場的紅利已經消失殆盡,半導體資本也急迫想向其他的領域布局,並搶佔市躊利,所以多產品領域布局的ODM廠商則會成為半導體資本眼中的香餑餑,而聞泰、華勤尤為典型。

此前,抱大腿和靠資本輸血是手機ODM的常態。隨著手機品牌格局的穩定,大腿已經不多,而資本輸血就成為了ODM維系下去的重要支撐。由於手機供應鏈特有的付账周期,體量越大,反而資金鏈的壓力越重,要時刻提防高存貨、高應收账款的風險。如果沒有強大的資金做支撐,就好比大象在鋼絲繩上跳舞。

曾有ODM內部人士對筆者說道,ODM未來必須要借助資本的力量,否則會非常危險,尤其是形成規模的ODM企業。而把控資本擴張節奏,維持健康現金流,促進企業良性發展,成為了手機ODM的重中之重。

聞泰:手機ODM行業龍頭,精品化規模化優勢明顯,2018持續領跑

聞泰,中國最大的手機ODM企業,行業佔有率高達19% ,而且是A股唯一的手機ODM上市公司。

2017年聞泰出貨8350萬,同比增長27% ;預計2018年出貨量將超過9,000萬。 聞泰在手機ODM領域的前五大客戶分別為、華為、小米、聯想、魅族和中移動。小米、華為2017年市場表現搶眼 ,分別佔聞泰總出貨量的47%和21%。而小米在2017年完美的逆襲戰當中,聞泰也稱為了ODM最大的受益者。

聞泰的客戶佔比中也相應提升; 前三大客戶佔比達81%,客戶結構健康。

2017年7月,曲線上市 反向控股,中茵股份變更聞泰科技; 2017年11月,剝離舊業,布局新格局 地產、酒店、物業等舊業務剝離,專注智能設備、 物聯網等新領域; 2017年12月,武嶽峰首次入股ODM 引入半導體基金,布局半導體等上遊領域,產業鏈 垂直上遊發展。

華勤:2017年出貨量增長33%,布局伺服器新領域

2017年華勤出貨7,710萬,行業佔有率 17%,位列行業第二;預計2018年出貨量將超過8,500萬。

2017年華勤重點品牌份額相對平衡,單一品牌依賴性低,客戶結構穩定。

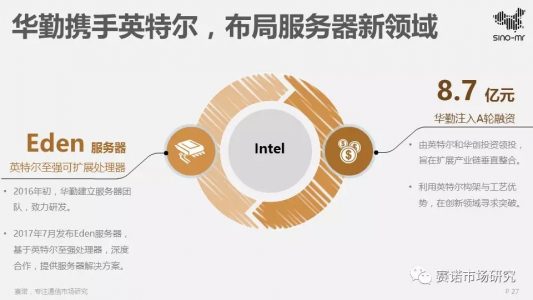

2016年初,華勤建立伺服器團 隊,致力研發。2017年7月發布Eden伺服器, 基於英特爾至強處理器,深度 合作,提供伺服器解決方案。

龍旗:2017年出貨量下降14%,對單一大客戶依賴過高,二次IPO被否

龍旗17年出貨量2,750萬台,同比下降14%;行業佔有率6%,與第一梯隊相差較大。

小米佔龍旗出貨近6成,其中紅米note系列訂單下滑明顯,對龍旗出貨造成影響;2017年新增華為客戶,出貨佔比達8%,但整體客戶結構依然有待改善。

龍旗IPO二次受阻,盈利能力有待提升。小米持股10%,出貨佔比59%, 既是大股東又是大客戶,“關聯交易”受小米波動影響大。

與德:2017年客戶訂單流失,出貨同比下降31%

2017年與德出貨量1,725萬台,受魅族、聯想等訂單流失影響,同比下降31%;行業佔有率4%,雖位列第四,但市場佔有率較2016年仍有所下降。

中諾: 2017年出貨下降15%,大客戶過於單一,華為佔比接近90%

2017年中諾出貨量不足千萬,僅有930萬台,同比下降15%。

客戶結構失衡,華為出貨佔比87%,其中榮耀V9play市場表現較為突出。

責任編輯:張恆星 SF142