富士康三星“爭霸” 手機制造商洗牌

本報記者 倪雨晴 廣州報導

“暗戰”手機

隨著全球手機市場的增長放緩,不管是手機品牌商還是手機制造商,都在進行市場的爭奪。在手機制造商方面,去年四季度富士康在經歷近三年的落後後,再次超越三星,不過,這會成為常態還是曇花一現,則有待觀察,此外,手機制造商在不斷經歷洗牌,集中度逐漸提高。對於手機品牌商而言,搶奪流量入口,做大互聯網服務成為其發展的不可或缺之路,因此,華為小米等九大廠商推統一快應用,打響“入口”保衛戰。

“宿敵”富士康和三星在手機制造上向來難分高下,而三星近三年的稱霸於2017年底開始松動。

近日,根據市場研究機構IDC的供應鏈報告,富士康在2017年第四季度超越三星成為全球最大的智能手機制造商,拿下蘋果iPhone 8和iPhone X的產品訂單後,富士康再次展現實力,同時,排名上升的還包括蘋果的另一家製造商和碩。

不過,從2017年全年排名來看,三星依舊穩坐第一,前十的智能手機制造商分別為:三星、富士康、OPPO、vivo、和碩、LG電子、英華達、偉創力國際、華勤通訊和中興。其中,三星、OPPO、vivo是典型的inhouse,即自己建廠生產自有品牌,富士康、和碩等較多地承接代工項目。

多位業內人士向21世紀經濟報導記者表示,隨著三星市佔比的下滑,富士康旗下代工品牌和自有品牌的出貨上升,富士康守擂成功的可能性頗大。而隨著手機品牌集中度越來越高,背後的代工廠也在發生馬太效應。

輪流坐莊

事實上,在IDC每年的手機制造商的排行榜中,三星和富士康輪流第一,但是自2015年以來,三星一直位於榜首,那麽為何去年年底開始反轉?

IDC全球硬體組裝研究團隊研究經理高鴻翔向21世紀經濟報導記者解釋道:“其實富士康做了很多海外的SKD生意並沒有統計進來,我們主要從CKD角度來計算。一方面,蘋果2017年第四季度有8000萬台左右的量,大概有70%以上是交給了富士康,比三季度增加了不少;另一方面,諾基亞品牌基本上設計、生產都是富士康來做,夏普品牌中富士康持股比例很大,過去夏普在中國也有工廠,現在有一部分開始發給富士康來做。”

因此,從富士康製造的手機品牌來看,這樣的轉變並不奇怪,除了蘋果,華為也是富士康的客戶。再加上自有品牌的提升,富士康超越三星也是意料之中。

此外,三星自身的業績並不樂觀,尤其是在中國市場的市場份額丟失嚴重。中國手機聯盟秘書長老杳就認為:“主要是由於三星這兩年業績下滑,從數據看,三星一年銷量在3億台左右,蘋果在1.8億-2億左右,富士康再加上其他客戶,製造量容易超過三星。對於三星來說,整體來看中國市場再起色比較難,接下來三星會死守印度市場。”目前在印度手機市場中,小米、OPPO、vivo等中國品牌和三星競爭最激烈,過去一兩年來看,三星在印度的份額在下滑。老杳表示:“不能說印度市場對三星致命,但是如果丟了,其他亞非拉市場會受到越來越多的壓力。”

同時,勁敵富士康也並非進展完美。儘管富士康正在努力地摘掉“代工廠”的代號,但是目前蘋果訂單仍支持其主營業務,而利潤在逐漸趨薄。多年來心心念念的品牌——投資收購的諾基亞和夏普也並非一帆風順。高鴻翔指出:“後續還要看諾基亞和夏普的增量,目前諾基亞的計劃蠻積極,諾基亞去年出貨量在1050萬左右,今年喊出3000萬的目標,我們預計這兩年全球手機只有3%-4%的成長而已,會不會達成還很難說。富士康旗下的另一個品牌富可視則出貨量很小。”

除了三星和富士康,在排名榜上的OPPO和vivo也值得注意。此前業內就盛傳這兩家完全inhouse的廠商正在尋求代工,業界認為主要是由於印度市場競爭激烈,而中低端市場佔據主要份額,代工廠商能夠幫助品牌商降低成本。第一手機研究院院長孫燕飆告訴21世紀經濟報導記者:“據我了解,OPPO正在尋找ODM廠家,而OPPO自主研發會聚焦在旗艦機型。2017年OPPO就停止了高增長,尋找ODM,可能是對印度的布局有所反思,覺得還要發展中低端手機。”

根據Counterpoint ODM Monitor Service的最新研究報告,在2017年中,由外部ODM或IDH設計的智能手機的出貨量佔全球智能手機出貨量的23%。 展望未來,我們預計外包設計的智能手機的出貨量將繼續上升,並達到35%的水準,因為他們的許多客戶擴展到新市場並專注於上市時間。

製造商集中

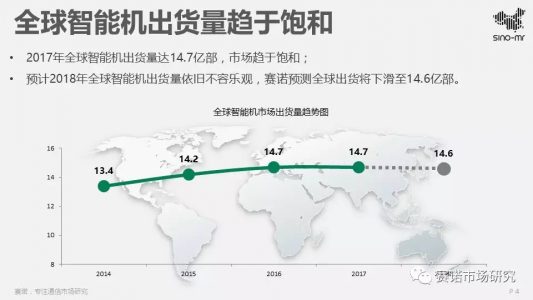

IDC的數據表明,在2017年第四季度,全球智能手機生產增速陷入停滯,產量同比下降13.8%,環比僅增長2.1%。在手機增速放緩的情況下,手機制造商也隨之波動,近年來代工廠資金鏈斷裂、倒閉不斷。隨著手機品牌的起落,代工廠也不斷地洗牌,不過,業界人士多認為目前大格局不會有太大的變化。

老杳說道:“一方面手機行業增速在放緩,另一方面品牌越來越集中,這也會給中小品牌更大的壓力。如果代工廠的客戶是優質品牌,就會比較穩定,客戶比較小的話麻煩會比較大。就國內來說,代工廠也是前幾名做得比較好,聞泰、華勤、龍旗等,代工廠也呈現集中的趨勢,大格局還是很難發生變化。但是,印度等地還有一些小品牌尋求代工,所以並沒有被大的代工廠完全壟斷。”

在代工外包的模式上,孫燕飆舉例道:“小米的外包是戰略外包,成為代工廠股東,以持有工廠的外包形式一榮俱榮,一損俱損;另外一個現象就以聯想為代表,全部外包,但是容易趕不上市場的變化;此外,也有非核心產品上的外包,比如華為的暢享系列,交給了聞泰科技和中諾,也做成了明星產品。”

他還表示,國內代工廠家目前已經出現龍頭企業,比如聞泰科技,龍旗、華勤、中諾等,隨著客戶訂單越來越大,他們的地位也越穩固。比如,華為2018年釋放了6000萬訂單,華勤接了3000萬、聞泰2000萬、中諾1000萬。對於小代工廠而言,部分由於去年海外訂單縮水也被洗牌,很難賺取利潤。

Counterpoint的報告指出,將設計和製造智能手機外包給ODM公司的好處是顯而易見的,尤其是在低端市場,其交付時間和成本有時比創新更重要。尤其是中國智能手機原始設備製造商(如華為、小米、金立、魅族等)、新興市場的當地領軍企業(如Micromax、Lava等)和電信公司擁有自主品牌智能手機產品線的運營商(如中國移動、Reliance Jio等)。

該報告還表示,過去十年,全球ODM / IDH中心已從日本、韓國和中國台灣轉移到中國大陸。中國大陸集中了全球IDH / ODM產業價值鏈上的大部分資源,構建了一個強大的生態系統。它使中國大陸能夠覆蓋包括研發、PCB設計、材料採購、供應鏈管理和產品製造在內的全套裝務;中國台灣的重點是設備製造和EMS業務,同時仍然在高端領域為有限OEM製造商提供ODM;日本、美國和韓國是先進部件的主要供應商;東南亞例如印度和印度尼西亞正在提供組裝服務。2017年,僅中國大陸的ODM就佔據了ODM設計/製造的全球智能手機出貨量的90%以上。

此外,在全球手機市場增長放緩後,手機制造商也在新興領域,例如伺服器、智能揚聲器、AR/VR耳機和其他物聯網連接設備。 (編輯:張星)

責任編輯:陳靖