來源:中誠信證評

2017年公司債發行情況及利差表現研究報告

(報告編號CCXR2018003)

作 者:夏 敏 分析師

概要

本文對2017年公司債在一級市場的發行情況進行簡要回顧,並就各類因素對公司債在一級市場的利差表現的影響,包括信用等級、評級機構、所屬行業和信用增級方式等方面做了簡要分析。

發行規模與發行量方面,公司債發行量同比大幅減少。2017年全年,市場上共有1,200支公司債發行,總規模達11,021.74億元,同比減少60.27%。從季度發行的數據上看,三季度是全年的高位水準,一、二、四季度則處於低位水準。

發行利率方面,2017年貨幣政策維持穩健中性,資金面處於緊平衡態勢,同時防風險嚴監管成為新常態,全年債券市場發行利率呈現震蕩上行態勢。其中,一季度、二季度和四季度發行利率上行明顯,三季度初資金面稍有回暖,發行利率階段性下行。

從信用級別來看,2017年級別為AA、AA+、AAA的公司債數量佔比分別為34.36%、20.74%和44.42%;從產品期限來看,5年期的品種依然最受青睞,佔比達57.55%;從發行人的行業分布來看,2017年公司債整體行業分布較為分散,主要行業為製造業、建築業、電熱力和房地產,佔比分別為19.37%、18.68%、7.81%以及6.98%;從發行人區域分布來看,發行規模較大的省市多集中於沿海經濟發達地區。

2017年,滬深兩市公司債各相鄰級別發行利率均值及方差差異較大,樣本量較大的3年期和5年期公司債發行利率均值按照AA、AA+、AAA順序下降,定價趨於合理區間。同時,我們使用Mann-Whitney U 檢驗來判斷相鄰級別主體發行公司債的利差差異,在95%的置信水準下,各相鄰等級之間存在顯著差異,定價功能得到較好體現,表明滬深兩市公司債信用級別在發行利率方面具有較好的指導意義。同時,各家評級機構所評的同級別的公司債券在發行利率上存在一定差異。此外,公司債的發行利率與二級市場公司債收益率聯動性較差,二級市場公司債收益率不具有明顯的定價指導意義。

中誠信證券評估有限公司(以下簡稱“中誠信證評”)對公司債的利差分析選取同日、同期限的銀行間固定利率國債收益率為基準利率計算利差。利差分析結果表明,公司債發行定價總體反映了信用等級差異,各評級機構的利差均與信用等級存在較好的對應關係,各信用等級、不同信用評級機構間的利差因評級樣本量限制而存在一定差異。

2017年債券市場運行狀況

2017年,我國GDP全年保持平穩增長,總量超過82兆元,全年增速6.9%,CPI指數同比上漲1.6%,PPI同比上漲6.3%,工業增長值等數據亦保持平穩增長。信用風險事件方面,2017年信用基本面總體得到改善,新增違約主體不多,但信用風險事件不少且對市場造成衝擊。同時,信用事件多數發生在民企,缺乏一致規律。市場對主體現金流分析進行更加綜合的考慮,對風險識別的要求也進一步提高。2017年主要發債行業再融資需求下降以及需求無法釋放,信用債一級供給亦大幅下降。央行在公開市場操作利率及MLF利率上連續加息,資金面趨緊。同時,隨著銀監會密集發布“三違反”、“三套利”、“四不當”、“十大風險”等監管檔案,推動金融機構去杠杆,債市配置需求弱化,監管超預期加強引導市場情緒走弱。

債券發行總規模略有增加,但信用債發行規模下降明顯,其中公司債下降幅度最大

2017年,債券發行規模略有增加,全年新發行債券規模為40.78兆元,較上年同比小幅增長12.16%。其中,信用債(信用債包括短期融資券(含超短融)、中期票據、企業債、PPN、公司債、資產支持證券等)發行規模則較上年同比減少,2017年共發行7.05兆元,同比減少25.37%。地方債方面,依據財政部計劃,從2015年開始,將在三年左右時間置換14.34兆元的地方存量債務,2017年地方債共發行1,134隻,總發行規模為4.36兆元,較2016年同比減少27.92%。其中,新增債券1.58兆元,置換債2.77兆元,疊加2015-2016年累計8兆元置換債規模,目前地方政府置換債發行規模已達到10.8兆元。另外,可轉債及可交換債發行量擴容,總規模由上年的0.09兆元擴大至0.21兆元。

2017年,我國信用債發行總規模為7.05兆元,較上年減少2.40兆元。從一級市場主要特徵來看,大多信用品種發行規模較上年有不同程度的下降,其中公司債下降幅度最大,2017年一般公司債發行量同比減少55.78%,私募公司債發行量同比減少64.16%;超短期融資券發行量同比減少29.23%。同時,交易商協會ABN、銀監會主管ABS和證監會主管ABS均有不同程度的上升,其中交易商協會ABN發行量同比大幅增加251.17%。

受資金緊平衡、監管趨嚴等綜合因素影響,全年債券市場發行利率震蕩上行

發行利率方面,2017年貨幣政策維持穩健中性,資金面處於緊平衡態勢,同時防風險嚴監管成為新常態,全年債券市場發行利率呈現震蕩上行態勢。 具體來看,一季度央行控制資金投放,在逐漸縮減短期貨幣投放量的同時多次暫停公開市場操作,並兩次上調逆回購利率,資金面整體收緊。進入第二季度,4月初資金面稍有緩和,但受季度考核和繳稅的影響,疊加監管層政策不斷趨嚴,資金面再度緊張並一直延續至6月份,發行成本一路波動上行至高位。7月初資金面稍有回暖,發行成本出現階段性下行,但7月末開始,資金面回歸緊平衡,發行利率再次進入上行區間。整體來看,下半年在“緊平衡”和“去杠杆”的政策環境下,發行利率仍面臨抬升壓力,9月30日央行對外宣布對普惠金融實施定向降準政策,小幅改善了資金流動性預期,但仍未阻擋利率上行趨勢。11月-12月,金融監管趨嚴、美聯儲再次加息使得發行利率上行速度進一步加快。

2017年公司債發行概況

2017年,公司債發行數量為1,200支,同比減少42.94%;發行規模共計11,021.74億元,同比減少60.27%

2016年末以來,受國內市場利率上行、金融去杠杆政策及信用風險事件頻發等諸多因素影響,債券市場整體發行規模縮減。就交易所債券市場而言,除上述因素外,由於房地產行業、地方融資平台及部分產能過剩行業融資嚴格受限以及監管部門嚴控市場風險、強監管日趨常態化,公司債券發行規模收縮尤為突出。2017年公司債發行數量與規模齊跌,全年度發行公司債券共計1,200支,較上年同比減少42.94%,發行規模為11,021.74億元,同比減少60.27%。分季度看,三季度是全年的高位水準,一、二、四季度則處於低位水準,具有季度波動性。平均發行規模方面,2017年單支公司債的平均發行規模為9.81億元,一至四季度平均發行規模分別為9.51億元、9.51億元、10.84億元以及8.88億元。

2017年,已發行的公司債債項級別集中在中高等級,AAA及AA+級別發行支數佔比達65.28%;AAA級別公司債發行規模佔市場總量61.28%。

我們對2017年已發行公司債券相關數據進一步整理,剔除無債項級別債券,得到具有債項級別的公司債共計815支,總發行規模合計7,950.65億元。從債項信用級別分布上來看,2017年發行的公司債債項級別與上年度相比依然較集中於AAA與AA+中。具體來看,AAA級別發行支數佔比相較於上年度提升18.81個百分點至44.54%,AA+級別發行支數佔比則下降了7.20個百分點至20.74%,AA級別發行支數佔比與AA-級別發行支數佔比則相較於上年度分別下降了10.87個百分點與0.79個百分點。從發行規模上看,2017年度AAA級別的債券發行規模佔比較上年度大幅提升了17.97個百分點至61.28%,其余債項級別的公司債發行規模則有不同程度的下降,其中,AA+級別發行規模佔比下降了8.40個百分點,AA級別發行規模佔比下降了9.37個百分點,AA-級別發行規模佔比則下降了0.25個百分點。

從計息方式來看,2017年共有253支公司債產品選擇固定利率的計息方式,數量佔比達21.08%,發行金額佔比達23.76%;大部分債券則選擇累計利率計息方式,這部分債券佔比達到78.17%,發行金額佔比達75.39%。

從發行期限來看,5年期的債券品種最受青睞,2017年發行的1,200支公司債中,有700支為5年期公司債券,發行數量佔比高達58.33%;5年期公司債券發行規模為6,604.61億元,發行規模佔比達59.92%。

從發行人的行業分布來看,根據證監會行業分類,2017年公司債整體行業分布較為分散,主要行業為製造業、建築業、電熱力和房地產,發行規模佔比分別為19.37%、18.68%、7.81%以及6.98%。

從發行人區域分布來看,發行規模較大的省市多集中於沿海經濟發達地區,2017年公司債發行規模位於前五位的省市為北京市、江蘇省、廣東省、上海市、山東省與浙江省,發行規模分別為2,136.20億元、1,359.65億元、1,067.74億元、931.10億元、782.85與770.50億元,發行規模佔比分別為19.49%、12.40%、9.74%、8.49%、7.14%和7.03%。

2017年公司債發行利差分析

信用等級對利差的影響

從同一期限不同債項信用級別對應的發行利率及利差情況來看,各期限 AA級的發行利率及利差均值均顯著高於AAA級和AA+級的發行利率及利差均值,信用等級與發行利率及利差存在較好的對應關係。從公司債的發行期限來看,主要包括2年、3年、4年、5年、6年、7年、8年、10年和15年九種期限類型。

發行利率是投資者考慮基準利率、債項及發債主體的信用級別等因素後通過招投標形成,其中信用級別是由評級公司出具。如果市場高度認可信用級別,那麽不同級別的發行利差就會有明顯的不同。同樣,如果不同級別對應的發行利差顯著不同,則說明信用級別得到了市場的認可,兩者之間可以相互檢驗。以樣本量較大的5年期和3年期公司債為例,不同級別公司債發行利差均值差異非常明顯,發行利差均值按照AA、AA+、AAA順序下降,表明優級別債券利差較小,定價已漸趨於合理區間。同時,我們使用Mann-Whitney U檢驗來判斷相鄰級別主體發行公司債的利差差異,在95%的置信水準下,各相鄰等級之間差異非常顯著,定價功能得到很好體現。但除6年期、8年期、9年期、10年期和15年期公司債因缺乏完整的級別序列無法實現比對外,2年期和4年期產品均存在不同程度的發行利率和發行利差在級別間錯配的情況,信用級別與發行利率及利差未能通過檢驗,主要系對應的樣本量有限所致。總體看,滬深兩市公司債信用級別在發行利率方面具有較好的指導意義,且定價功能凸顯。

發行人所屬行業對發行利差的影響

從公司債發行人行業分布來看,房地產業、軟體與商務服務業、多元金融和貨物製造業等行業各級別公司債均有涉及。以2017年5年期債項級別分別為AA、AA+、AAA級公司債為例,重資產行業如房地產業、製造業和能源業發行利率以及發行利差較大(排除只有單支的行業公司債),而生命科學業、運輸業及公用事業等行業的發行利率以及利差均較小。

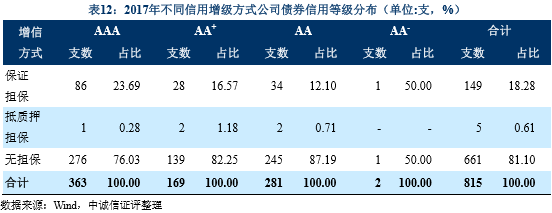

不同信用增級方式對利差的影響

目前我國債券市場的增信方式,主要有保證擔保(包括一般保證和連帶責任保證)、抵質押擔保等,其中連帶責任保證擔保是債券增信的主要方式。從保證人來看,主要分為第三方擔保(專業擔保公司、企業法人等)、關聯方擔保(大股東等)以及企業法人的連帶責任保證擔保等。在2017年發行的1,200支公司債券中,無擔保公司債券為965支,數量佔比為80.42%;保證擔保公司債券為224支,數量佔比為18.67%;抵質押擔保公司債券僅11支。

以擔保支數較多的AAA級債券為例,同行業同級別的產品,有擔保公司債的發行利率及利差基本(除房地產業)高於無擔保公司債的發行利率與利差,主要原因系投資者偏好於自身經營實力較好的企業,雖然擔保對債項級別的提升有一定的作用,但企業本身的資質弱於無擔保企業,故而其發行利率及利差均高於同級別、同行業的無擔保的公司債。

進一步分析,對比同行業下一個級別的公司債發行利率及利差,可以發現,擔保措施對金融業、零售業、能源及製造業利差下降的作用比較明顯。

不同評級機構對發行利差的影響

我們仍使用Mann-Whitney U檢驗來評價各評級公司所評公司債與中誠信證評所評公司債的發行利差差異。Mann-Whitney U檢驗並不要求樣本數據服從正態分布,對樣本數量亦無相等的要求。Mann-Whitney U檢驗的原假設是來自2個獨立總體中兩組獨立樣本的中位數沒有顯著差異,拒絕該假設(p<0.05)則意味著兩樣本的中位數顯著不同。

根據Mann-Whitney U檢驗結果顯示,在5%的顯著性水準下,AAA級別的5年期公司債中誠信證評與鵬元資信及聯合信用存在顯著差異;AA+級別的5年期公司債中誠信證評與鵬元資信存在顯著差異;AA級別的5年期公司債中誠信證評與大公國際和東方金誠存在顯著差異。

從發行利差均值來看,在AAA級產品中,中誠信證評和大公國際發行利差較小,分別為165.10BP和168.04BP;在AA+級和AA級產品中,上海新世紀發行利差最小,分別為213.34BP和299.42BP,中誠信證評位居第二,分別為247.31BP和318.09BP;AAA級、AA+級和AA級產品發行利差最大的分別為東方金誠、鵬元資信和大公國際。

發行利率與二級市場公司債到期收益率相關性分析

我們對5年期公司債一級市場發行利率與二級市場同日期同級別公司債到期收益率進行相關性分析。以二級市場公司債到期收益率為自變量,一級市場發行利率為因變量進行簡要回歸分析,結果如下:

觀察上述回歸參數,擬合優度小於1,並結合下圖回歸圖形可以得知,一級市場發行利率與二級市場同期同級別公司債券到期收益率相關性較差,二級市場公司債到期收益率不具有明顯的定價指導意義。

責任編輯:牛鵬飛