近期,市場真是慌得一比。

違約此起彼伏,民企、國企早已常見,城投信仰岌岌可危。信用債二級市場跌跌不休,傳導至一級發行市場上,就是發債利率大幅上揚。

7月3日,一家名叫桑德工程的企業發行了一隻AA級的短期融資券。募集資金全部用於償還有息債務。該債券期限僅為270天,但利率已高達8.3%。

要是放在去年,這個利率也算正常,因為彼時“負債慌”。根據Wind統計,2017年全年,債券發行利率在8%以上的一共只有33隻,而今年上半年就有52支,相比去年全年增加近六成。

能發出去還算幸運的,因為有好多債券根本就發不出去。譬如,東方園林發債失利後的5個交易日,市值跌去了近100億。(從東方園林到蒙草生態:“民營城投”的滑鐵盧)

數據顯示,上半年共有403隻信用債推遲或取消發行,總規模約2500億元。 其中,甚至有主體評級為AAA的碧桂園、雲南交投等。

熬過金融嚴監管、去杠杆、貨幣政策從緊的高壓階段,近期貨幣政策邊際放鬆,金融市場的資金交易員們覺得借錢沒那麽難了,然而很多企業財務人員卻發現日子越過越緊,融資越來越難。

一邊是市場利率有所下行,一邊是發債利率創新高,另一邊是信用債的到期壓力(加上回售,下半年將有近3.31兆債券到期)。如此急速變化的市場將會如何演繹?

01

背離

先來看看上海銀行間市場的隔夜期拆借利率(shibor隔夜)。這是一個觀測資金價格走向的重要風向標。

從上圖來看,從2016年8月開始,隔夜shibor一路上行。從當時的2.1%一路上漲至2017年9月30日的2.94%,刷新近兩年的新高,錢緊的市場再次到來。

彼時,市場熱議的是負債荒,也就是金融機構缺錢。這背後,是政策利率的抬升對負債主體形成的壓力,企業發債利率上行也在情理之中。

但2018年以來,兩次(1月1日、4月25日)降準後,銀行間市場流動性整體已經出現寬鬆趨勢,隔夜shibor的中樞已相對2017年有所下降。

在本次(7月5日)降準後,隔夜shibor7月6日已降低至1.96%,和2016年年初時相當。

這樣就產生了一個背離:相比去年上半年,今年市場利率的下降並沒有帶來發債成本的下降。

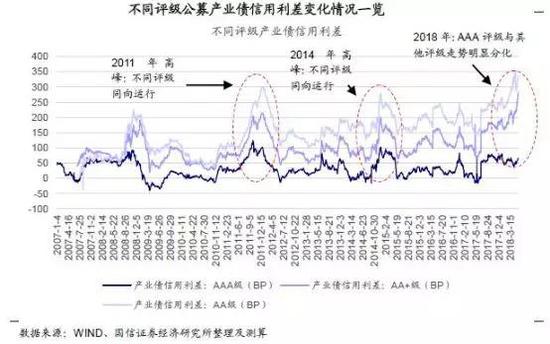

另一個現實是,發債主體的結構發生了巨變:AA評級及以下的發債主體越來越少。

2017年上半年,主體AAA和AA+的發行人,共發行債券1.65兆元,佔比約75%。而今年上半年,這一佔比約為86.3%,相比去年同期上升了11個百分點。

債承人士吐槽說,現在AAA評級以下的債已經很難賣。而能發出來也需要承受較高的利率。先看下圖:

4月25日降準後,AAA級中票發行利率雖有所上升,但趨於平穩。但AA級的債券發行利率一路上揚,甚至超過去年12月的高點。短融、企業債等也具有相似的走勢。

這個背離又說明了什麽?

市場對AA級及以下債券的極度不信任。要麽發不出來,發出來也需要有極高的風險溢價。有分析稱,AA級已經淪為垃圾債。

需要說明的是,因為高評級的發債佔比較大,所以整體的發行利率相對平穩甚至略微下降。

02

拆雷行動——高杠杆企業噩夢開始

2016年下半年開始,在中央統一部署下,各部門的拆雷行動,全面展開。

首先,看下金融機構(含金融產品)、企業的兩張資產負債表,到表中去尋找杠杆。金融機構和企業,各自都有自己的杠杆水準。其中,金融機構給企業提供融資服務,因此,金融機構的一部分資產,對應的就是企業的一部分負債。

金融去杠杆率先啟動,央行貨幣政策連發,對中小銀行來說無比艱難的2017年。

最開始行動的是央行,她操作的是貨幣政策,主要作用於金融機構的負債端。

2016年7月開始率先提高了銀行間利率,用14天逆回購替代原來的7天逆回購,很多金融機構的融資成本上升,甚至超過了其資產的收益率,利差倒掛,金融去杠杆拉開帷幕。

10月,央行開始在銀行間市場淨回籠資金,銀行間利率應聲上揚,高杠杆的金融產品開始被爆破。這一招叫“緊貨幣”。

在接下來的整個2017年中,銀行間利率一直維持在較高水準,慢慢從負債端擠壓著金融機構、金融產品的杠杆。很多對同業負債高度依賴的中小銀行,度過了無比痛苦的一年。

2018年,實體去杠杆,銀監會火力全開,監管影響銀行的資產投放。靠借新還舊活著的高杠杆企業,再融資就停了,噩夢開始了。

2017年3月底,銀監會開始推出“三三四十”檢查,先檢查一下大家違規業務的情況——所謂違規業務,大多都是繞開監管規定額外加杠杆。查了幾乎一整年,到了臨近年底時,監管會可能心裡有數了,正當大家覺得檢查快要告一段落的時候,真的刀子開始露了出來。2017年底到2018年初,各種監管措施像雨點一般紛紛落下(其中殺傷力最大的就是資管新規)。於是,金融機構資產端的去杠杆正式啟動,在各種監管措施的作用下,金融機構的資產投放開始被製約,直接體現在糟糕的社融數據中。這一招被描述為“緊信用”,信用行為一般是指金融機構對企業的資產投放。

此時,那些靠借新還舊活著的高杠杆企業,再融資就停了,噩夢就開始了。

金融機構的資產端與負債端的鬆緊是此消彼長的關係。2018年以來貨幣政策邊際寬鬆,兩次(1月1日、4月25日)降準為銀行間市場注入大量流動資金,另一方面由於監管掐死銀行的資產投放,導致銀行手上有大量的資金富余,而實體企業融資成本節節攀升,資金鏈斷裂,出現大規模違約暴雷的現象。

在緊信用的情況,金融機構能夠投放出來的資產更少了,而且只能以信貸為主。金融機構的議價地位大幅提高,信貸的定價也隨之上升。於是,在“緊信用、寬貨幣”的組合下,一種銀行間利率下行、實體貸款利率卻繼續上行的吊詭局面出現了,銀行差息繼續緩步上行。

小微企業的貸款成本一度飆升至20%!

03

負反饋,死循環

如果說嚴監管是銀行被動的減少資產投放,而年初以來大規模的企業暴雷則導致了金融機構主動的減少投資,

嚴監管—銀行資產端被掐—企業融資難—違約—銀行主動減少信用投資

在此背景下,十年期國債收益率由年初的4%下降至目前的3.5%左右,降幅約50個BP。同期,AAA和AA+等高等級信用債收益率整體下行,但AA級下行幅度有限,而AA-級利率明顯上行。

由此,利率債和信用債“同漲同跌”的走勢被打破。有兩大變化:

首先,此前機構以資金池模式運作,對信用風險的承受力較強。而現在資管新規下,資金池已漸行漸遠。

第二,在沒有債券違約的時候,機構首選都是買信用債,收益越高越好。但是2014年以來,市場上債券違約時有出現,從民企蔓延到國企,再到央企。

今年以來,城投違約的傳聞不斷出現。目前雖然沒有城投債違約,但城投實質性違約的案例已經出現了。(說一說違約的內蒙縣級市:債務率高達188%,城投背後藏著一堆租賃公司)

Wind數據顯示,截至7月9日,今年共有26隻債券違約,涉及金額253億。最新的的案例是永泰能源的15億短融違約,債券發行時主體評級為AA+。上半年違約的案例中,上海華信的評級是AAA。

是的,AAA級也不安全,市場風險偏好明顯降低,慌得一比。

於是,AA級的債券不要,AAA級勉強要,最好買國債和政策性金融債。不僅買債動力不強,委外資金在贖回,有機構甚至在打折賣債。畢竟,沒有了資金池,踩到一個雷,不僅獎金泡湯,工資也要被扣罰。

市場對AA評級的債券完全不認可,發行非常困難。如果再融資中斷,可能會導致更多的違約。

鑒於此,央行6月1日稱,將不低於AA級的小微企業、綠色和“三農”金融債券,AA+、AA級公司信用類債券納入MLF擔保品範圍。

不過,現在來看,AA級以下的發債利率和收益率依然“逆市上揚”。

實際上,信用債只是一個縮影,背後是整個金融體系信用在收縮。5月表外融資繼續萎縮,表內貸款未有起色,信用債淨增量由正轉負,意味著表外轉表內難度大、非標轉標受阻。

再過兩天,6月金融數據即將發布,銀行信貸是否得以真正放鬆也將得以驗證。

結構性去杠杆要求下,大水漫灌的可能性不大。銀保監會主席郭樹清近期表示,信用債市場略有波動,但違約率遠低於國際市場平均水準,總體風險完全可控。

這意味著,當前債市違約仍不足以動搖監管方向。

而我們現在面臨的三大困局是, AA級債券即便利率高,但也發不出來;銀行有額度,但是沒有信貸投放意願;經濟有下行壓力,回報率越來越低,但融資成本越來越高。

怎麽破?

來源:本文由“中國債券”綜合自“掃雷小組”和“王劍的角度”。

責任編輯:牛鵬飛