英為財情Investing.com -美國熱門社交APP Snapchat的母公司Snap公司股價周四收盤上漲2.00%,因美銀美林的分析師Justin Post在發給投資者的一份報告中指出,今年5月,Snap (NYSE:SNAP)的“性別互換”濾鏡在全網瘋傳,這有效地使得了Snapchat的下載量激增,這一APP在iOS下載榜單上一躍成為第一名,也就是說,Snapchat二季度的下載量可能會達到創紀錄水準。

該分析師同時指出,Snap二季度的用戶增長和營收將會獲得改善,不過,長期而言,仍然對Snap持有謹慎態度。

未對Snap改變保守看法的原因是,該分析師擔憂來自Instagram的競爭過於激烈,以及公司管理層變化的不確定性,同時,也不看好Snap活動用戶量的潛在反彈前景。

美國銀行將該股的目標價從12美元上調至了17美元,仍然維持“中性”評級。

從年初以來,Snap的股價已經累計上漲182%,目前報價15.56美元,仍然遠低於2017年上市時每股24美元的IPO發行價。

在本輪大漲之前,Snap剛剛經歷了一輪大跌,上市以來,該股開啟了跌跌不休的模式,2018年全年下跌62.29%,一度跌至5美元左右的52周低點。

華爾街不乏持續看空Snap的分析師,人們開始在討論Snap的估值泡沫何時會被戳破,畢竟該股目前的估值已經達到205億美元,這並不符合公司當前的基本面情況。

要分析Snap目前是否被高估了,首先要先來看看該股今年以來的上漲是受到哪些因素的推動。

首先是多位華爾街分析師接連上調Snap的評級,直接推高了公司的股價,不過,WY Capital在Seeking Alpha上撰文提到,分析師們在散戶和機構投資者中都有較高的地位,他們的判斷有時會明顯影響股價的走向,然而,並不是所有分析師的建議都是科學的,他們也會受到“羊群效應”的影響,對個股給出存在心理偏見的評級。

Snap今年以來的上漲雖然或多或少受到了分析師的影響,但卻不是唯一的因素。此前公司宣布和Shopify建立合作關係,這家音樂流媒體巨頭在Snapchat上展示廣告,同時,公司也推出了Snap Games等功能,另外,Zynga最近還為Snap Games推出了一款名為《皇室戰爭》(battle royale)的遊戲。

一系列舉動都推進了Snapchat的下載量,根據研究公司TickerTags的數據顯示,近期Snapchat上的存量用戶活躍度有所提高,且新用戶下載量也提升了。

然而,這些因素足以支撐公司目前的高估值嗎?

Snap目前高達205億美元的估值是否存在嚴重的泡沫?有分析師指出,同為社交媒體的Twitter估值也高達282億美元,但是需要注意的是,諸如Twitter和Facebook這些社交媒體巨頭目前都是盈利的狀態,而Snap卻不是。

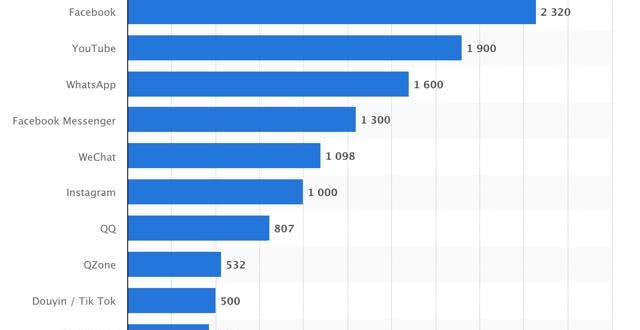

值得注意的是,雖然Snap有高達1.9億的日活,而Twitter只有1.34億日活,但是Twitter的收入卻是Snap的3倍。

要解決Snap的估值高企問題,公司需要繼續大幅提高其盈利能力。但是,變現問題一直是Snap的軟肋。

Snap擁有比Facebook、Twitter甚至Instagram更多的年輕用戶,這個群體可支配的收入相應要少很多。雖然,Snap的盈利靠的是廣告,而不是年輕用戶的增長。但是,如果公司在其APP無節製地加快廣告增速,那麽公司就將面臨用戶流失的風險。此前,Snap在其新平台實施了6秒不可以跳過的廣告,試圖增加廣告盈利,但是卻受到了用戶的廣泛批評。

目前Snap的股價已經被高估了,當下不是一個進入該股的好時機,但是,如果公司新管理層可以未Snap的未來描繪出不一樣的發展前景,或者其有更進一步的可行的盈利計劃的時候,它將是一個不錯的選擇。