11億元“廣告門”之後,比亞迪還有一大警鍾

比亞迪一直被很多人認為是國產新能源汽車的領頭羊,是國內自主品牌的代言人。上市短短5年,營業收入就達到千億元。但隨著2017年年報和2018年一季度報的出爐,卻顯示比亞迪的經營狀況不容樂觀。本文從財務的角度去探討和分析比亞迪的經營狀況。

受新能源汽車補貼退坡的影響,比亞迪2017年淨利潤下滑,同比下降19.5%,2018年一季度淨利潤同比暴跌83.1%。並且在一季報中顯示,預計今年1-6月歸屬於上市公司股東的淨利潤下降82.59%至70.98%。

今年7月出現的11億“廣告門”事件更將比亞迪推上了輿論的風口浪尖。外界有評論認為,這樣的事件,暴露出了比亞迪在管理上的一些問題。管理上的問題,會不會對公司的業務產生影響?我們可以通過分析其財務報表來觀察其真正的經營能力和財務狀況。

盈利能力和成長能力之困

表1 比亞迪2015-2018各期毛利率

表2 比亞迪2015-2018各期淨利率

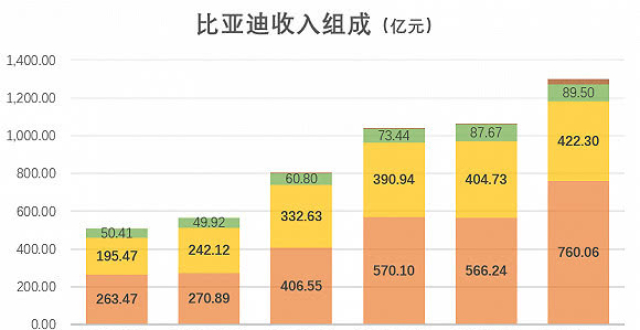

由圖表對比可以看出,近年來比亞迪的毛利率雖有輕微下降但還較為穩定,但是淨利率方面自2017年來總體呈下降趨勢,2018年第一季度達到1.07%,同比下降71.16%。與此同時,根據2017年年報顯示,比亞迪營業收入同比雖增長2.36%,歸母淨利潤同比下降-19.51%,扣非淨利潤下降35%。進而我們來橫向分析比亞迪2017年各主營業務收入及毛利率與同行業相比的結果,以確定利潤降低的原因。比亞迪的主營業務為手機部件及組裝、汽車及相關產品、二次充電電池及光伏,我們依次拿富士康、北汽新能源、寧德時代進行對比。

表3 2017年比亞迪各項主營業務毛利率及變動與同行業對比

由此可以得出,比亞迪手機部門及組裝行業的收益率表現良好,但是汽車行業和電池及光伏行業的收益率令人擔憂。

綜合來看,原因有四點。

第一, 國家對新能源汽車的補貼大幅退坡,2017年新能源車的補貼下降約20%,這直接導致公司業績的下降。如果新能源政策持續,這種不利因素還將持續。

第二, 行業競爭加劇。2017年我國新能源汽車全年累計總銷量77.7萬輛,各大車企都對新能源汽車領域表現出的濃厚興趣,如老牌的北汽、廣汽、上汽,新興的蔚來、小鵬等,這使得比亞迪的壓力倍增。並且2018年合資品牌也開始進入市場,比亞迪面臨的競爭將更為激烈。

第三, 比亞迪的動力電池產業在技術上遇到的壓力也比較大,同時受到了寧德時代的壓製,其電池銷售量也被超越。

第四, 從成本考慮,製造電池的四大核心原材料價格穩中有升,使得比亞迪電池利潤被大幅壓縮。預測如果未來這四個方面的問題仍無法及時解決或者企業不能另辟蹊徑,那麽比亞迪的盈利能力和成長能力或將持續走低。

表4 2017年國內主流自主品牌新能源汽車銷量

償債之壓

表5 2015-2017比亞迪、長安汽車、宇通客車償債能力指標

將比亞迪與同行業兩家企業進行對比,發現比亞迪的償債能力顯著低於另兩家企業,這值得我們注意。尤其是速動比率和現金比率,遠遠低於同行業,這說明企業的短期償債能力存在風險,現金及現金等價物難以償還企業所負擔的流動負債。同時也證明比亞迪的應收账款和存貨相對同行業水準較高。進而我們來分析比亞迪的存貨、應收账款和預付账款的狀態。

表6 2015-2017比亞迪存貨、應收账款和預付账款變化

比亞迪應收账款同比增加24.20%,預付账款同比增加312.24%,存貨同比增加14.32%,增幅驚人。這些數據潛在表明,比亞迪為擴大市場,提高競爭力不惜採用賒銷的辦法,同時面對供應商,議價能力也開始減弱,過量的存貨也影響著企業的周轉效率,增大資金的佔用。這些情況無一不在警示著企業的日益增加的財務壓力。

亟待提升的營運能力

表7 2015-2017比亞迪、長安汽車、宇通客車營運能力指標

數據顯示,比亞迪在營運能力方面與同行相比也存在著壓力。比亞迪的存貨周轉天數、總資產周轉率、應收账款周轉天數與行業相比存在弱勢,2017年應收账款周轉天數甚至是長安汽車的21倍,而存貨周轉天數是宇通客車的約4倍,這反映企業的流動資產變現能力差,也突出了企業的流動資產管理亟待改善。

11億“廣告門”事件之所以對比亞迪影響這麽大,核心在於此事一旦坐定比亞迪需要承擔部分責任,無疑對於投資者來說是不可承受之重。畢竟今年一季度,比亞迪的淨利潤只有1.02億元。

無論是從“廣告門”事件,還是上面從財務指標分析比亞迪的運營情況,它們都給比亞迪管理層敲響了警鍾。系能源汽車的翹楚,需要完善的公司治理,更需要優異的成績回報投資者。否則,投資者必將會用腳投票。

責任編輯:陳合群