央行特急檔案!支付機構備付金交存有新規,距離100%集中交存,僅剩半年

作者: 孫璐璐

來源:券商中國

圖片來源:圖蟲創意

圖片來源:圖蟲創意

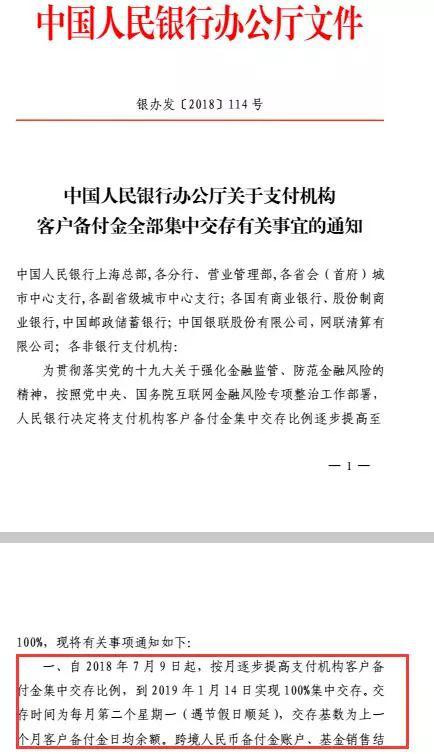

6月29日,央行發布《關於支付機構客戶備付金全部集中交存有關事宜的通知》的特急檔案,通知決定,自 2018 年 7 月 9 日起,按月逐步提高支付機構客戶備付金集中交存比例,到 2019 年 1 月 14 日實現 100%集中交存。

這意味著,原來支付機構散落在各家銀行的客戶備付金账戶將被銷戶,轉而變成在央行開立備付金集中存管账戶,支付機構的客戶備付金將由央行直接進行監管。

對於支付機構的客戶備付金的集中存管,一直是央行在推進的工作。早在2017年初,央行就表示,要建立客戶備付金集中存管制度,對非銀行支付機構客戶備付金集中存管。2017年12月末,央行下發檔案執行客戶備付金新的交存比例,即2018年起,支付機構應確保其日終備付金存管銀行存放的客戶備付金集中交存比例由2018年1月的20%左右逐漸提高至50%。

此次通知主要有以下幾方面要求:

1、自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1 月14日實現100%集中交存。交存時間為每月第二個星期一(遇節假日順延),交存基數為上一個月客戶備付金日均餘額。

2、支付機構應根據與中國銀聯股份有限公司或網聯清算有限公司的業務對接情況,於2019 年1月14日前在法人所在地人民銀行分支機構開立“備付金集中存管账戶”,開戶當日,支付機構應委託備付金存管銀行將備付金交存專戶內的資金全額轉入新開立的備付金集中存管账戶,並於2個工作日內完成備付金交存專戶銷戶。

3、支付機構攜審核通過的申請書、統一社會信用證、支付業務許可證、法定代表人或負責人身份證件原件和複印件及其他開戶所需材料前往所在地人民銀行分支機構營業部門辦理開戶手續。

4、支付機構的跨境人民幣備付金账戶、基金銷售結算專用账戶、預付卡備付金账戶和外匯備付金账戶可在銀行開立專用账戶。

備付金集中存管账戶明確只能通過央行開立

所謂客戶備付金,即支付機構預收其客戶的待付貨幣資金,不屬於支付機構的自有財產。

央行支付結算司相關負責人曾表示,支付機構將客戶備付金以自身名義在多家銀行開立账戶分散存放,平均每家支付機構開立客戶備付金账戶13個,最多的達70個。

“客戶備付金規模巨大、存放分散,存在一系列風險隱患。”該負責人分析,一方面,客戶備付金存在被支付機構挪用的風險,比如2014年8月,浙江易士企業管理服務有限公司發生挪用客戶備付金事件,涉及資金超5000萬元;另一方面,支付機構通過在各商業銀行開立的備付金账戶辦理跨行資金清算,超過範圍經營,變相行使央行或清算組織的跨行清算職能,甚至有支付機構借此便利為洗錢等犯罪活動提供通道,也增加了金融風險跨系統傳導的隱患。同時,客戶備付金分散存放,不利於支付機構統籌資金管理,存在流動性風險。

相比之下,集中存管,就是將支付機構分散在多家銀行開立的備付金账戶匯總成一個。相比之下,集中存管,就是將支付機構分散在多家銀行開立的備付金账戶匯總成一個。

但值得注意的是,對於最終由哪家專門的指定機構來承接第三方支付機構的備付金集中存管账戶,這一關鍵問題此前並未明確。2017年初,央行發布的《關於實施支付機構客戶備付金集中存管有關事項的通知》中還指出“客戶備付金账戶應開立在人民銀行或符合要求的商業銀行”,也就是說,此前即便要求支付機構客戶備付金集中存管,但有客戶備付金存管資質的商業銀行也是可以參與備付金存管業務的。甚至在2107年末央行發布的《關於調整支付機構客戶備付金集中交存比例的通知》,裡面也仍有“商業銀行可開展支付機構客戶備付金存管業務”類似的提法。

此次通知正式明確了支付機構的備付金集中存管账戶只能通過央行開立,支付機構在商業銀行的備付金账戶必須於2019年1月16日前全部銷戶。

備付金账戶不能在商業銀行開立,對銀行和支付機構來說都或多或少帶來一定“損失”。一方面,銀行失去了一大存款來源;另一方面,支付機構失去了一筆豐厚的備付金存款利息收益。

這些備付金账戶可以在銀行開立

儘管支付機構的大部分客戶備付金都要繳存央行,但央行也留了口子,對於一些特定交易的備付金账戶仍可以在商業銀行開立。

通知稱,為滿足支付機構特定業務需求,支付機構可以在備付金銀行持有相關業務專用账戶。

(一)開展跨境人民幣業務的支付機構,可以持有1個跨境人民幣備付金账戶,辦理業務過程中,應遵守央行跨境人民幣業務有關規定。

(二)提供基金銷售支付服務的支付機構,可以持有1個基金銷售結算專用账戶,辦理業務過程中,應遵守證監會有關規定。

(三)獲準辦理“預付卡發行與受理”業務的支付機構,可以持有1 個備付金账戶。該账戶只能用於收取客戶的購卡、充值等資金,账戶內資金應於每個工作日大額支付系統業務截止前全部交存至央行“備付金集中存管账戶”。

(四)外匯備付金账戶的開立和使用,執行國家外匯局現行規定。

因此,除上述跨境人民幣備付金账戶、基金銷售結算專用账戶、預付卡備付金账戶和外匯備付金账戶外,支付機構應於 2019 年 1 月 14 日前注銷在商業銀行的其余備付金账戶。

“斷直聯”大限已至,為備付金集中存管掃清障礙

自去年8月,央行支付結算司下發《關於將非銀行支付機構網絡支付業務由直連模式遷移至網聯平台處理的通知》,要求自2018年6月30日起,支付機構受理的涉及銀行账戶的網絡支付業務全部通過網聯平台處理。

央行之所以今日發布備付金集中存管的通知,也是因為“斷直連”大限已至,支付機構接入網聯平台,為備付金集中存管掃清了障礙。

網聯日前發布的檔案顯示,截至目前,共有462家商業銀行和115家支付機構接入網聯平台。此外,網聯一季度處理業務57.75 億筆,金額為 2.02 兆元。

通知也表示,支付機構“備付金集中存管账戶”的資金劃轉應當通過中國銀聯股份有限公司或網聯清算有限公司辦理。中國銀聯股份有限公司和網聯清算有限公司應根據客戶備付金集中交存安排,支持商業銀行和支付機構按期、有序接入,確保各項業務正常處理。支付機構可通過中國銀聯股份有限公司或網聯清算有限公司實時查詢備付金集中存管账戶餘額等資訊。

“對於第三方支付機構來說,‘斷直連’主要是切斷支付機構和銀行直連通道。正面影響是非銀行支付機構網絡支付業務接入網聯或銀聯後,可防範和處理詐騙、洗錢、釣魚以及違規等風險,支付更安全。但部分支付機構仍處於調整期,各種業務標準還沒有完全統一,對銀行和支付機構來說都需要一段時間的摸索並與監管做好溝通。”富友支付董監事辦公室總經理朱捷表示。

責任編輯:劉萬裡 SF014