近日,央行支付結算司發布《關於支付機構撤銷人民幣客戶備付金账戶有關工作的通知》,明確要求,“支付機構能夠依托銀聯和網聯清算平台實現收、付款等相關業務的,應於2019年1月14日前撤銷開立在備付金銀行的人民幣客戶備付金账戶,規定可以保留的账戶除外。”

如果平時對備付金集中存管關注不多,可能會被這個通知嚇到,以為行業內又要發生什麽大變動。其實,這個通知不過是備付金集中存管臨近最終落地前的補充性要求,根據2018年6月末央行發布的《關於支付機構客戶備付金全部集中交存有關事宜的通知》,支付機構備付金將於2019年1月14日實現100%集中繳存。備付金集中繳存後,支付機構開在銀行的備付金账戶已然無用,自然要做銷戶處理。

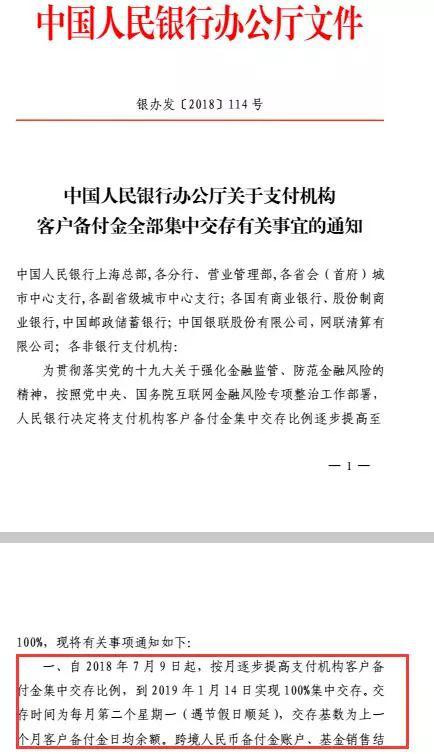

央行關於支付機構備付金集中存管的相關要求如下:

2017年1月,央行發布《關於實施支付機構客戶備付金集中存管有關事項的通知》,要求支付機構應將客戶備付金按照一定比例交存至指定機構專用存款账戶,並明確規定客戶備付金暫不計利息;

2017年3月,發布《支付機構客戶備付金集中交存操作指引》,明確要求於2017年4月17日起開展備付金交存工作;

2017年12月,發布《關於調整支付機構客戶備付金集中交存比例的通知》,提高支付機構交存比例要求,集中存管開始加速;

2018年6月再次發文,確定了2019年1月14日實現100%集中交存的目標。

問題來了,央行為何要推行備付金集中存管?備付金集中存管之後,對第三方支付機構帶來了怎樣的影響?普通的消費者是否會受到額外影響?接下來,我們就著重談談這三個問題。

2013年6月發布的《支付機構客戶備付金存管辦法》,將備付金界定為“支付機構為辦理客戶委託的支付業務而實際收到的預收待付貨幣資金”,作為支付過程中的沉澱資金或在途資金,從所有權上看,備付金屬於客戶,從控制權和利息受益權上看,備付金則歸屬於支付機構,所有權與控制權的分離,容易誘發道德風險——即備付金挪用甚至卷款跑路風險,央行推行備付金集中存管,目的便是從根本上消除用戶備付金的安全隱患。

從金額上看,截止2018年10月,支付機構存放央行備付金總額為9957億元,以85%的繳存比例計算,全行業備付金總額約在1.17兆元,以支付寶和微信的市場份額估算,兩家機構產生的備付金應該分別在6000億、4000億左右。

於支付機構而言,備付金集中存管主要有兩方面的影響:

一是備付金利息收入。集中存管後,央行不對支付機構備付金支付利息,支付機構少了一塊收入缺口。在不考慮集中存管的情況下,據估算,2017年支付行業備付金利息收入約在70億元左右;2018年約在80-90億之間。

金額看上去很大,如果與營收比,不足營收的10%;不過由於支付行業屬於微利經營,如果與淨利潤比,則影響較大。從寶付網絡招股說明書披露數據看,2016年備付金利息收入3410萬元,佔其營收的7.7%,佔其淨利潤的23%;根據匯付天下披露的數據看,2017年備付金利息收入6160萬元,佔其營收的3.57%,佔其淨利潤的45.86%。

二是與銀行議價權的消失。攜備付金存款優勢,支付機構不僅可以獲得利息收入,還可以就管道費用與銀行討價還價,獲取更優惠的費率,備付金集中存管後,銀行失去了備付金存款,也就沒有動力在手續費上讓步。

無論是備付金利息收入的巨大缺口,還是喪失對銀行議價空間後費率的上行,於支付機構而言,經營壓力和挑戰不容小覷。從時間安排上看,央行給了支付機構兩年的準備時間。對於一些支付機構而言,足夠其充分消化備付金利息收入的缺口。以匯付天下為例,2018年上半年實現淨利潤0.82億元,同比實現20.59%的增長。

真正的挑戰並非是顯性的利息收入,而是存款議價權消失後,支付機構與銀行管道就支付費用的重新定價壓力。這個壓力,支付機構難以獨立承擔,只能將壓力向用戶端傳導。

在此前略顯畸形的市場結構下,支付機構依靠備付金獲得了豐厚的利息收入和較低的通道費率,從而可以採用“羊毛出在豬身上”的互聯網打法,對用戶免費;但隨著一切正本清源,或許羊毛終究要出在羊身上了。

先是兩大巨頭相繼推行提現免費策略,之後微信支付開始對信用卡還款收取手續費。近期,以微信上調某銀行卡提現手續費為標誌,支付機構與銀行在費用定價上的矛盾開始浮出水面,公開打起了口水仗。

支付行業開始步入規範化經營階段,而某種程度上,第三方支付行業基於各種監管空白給予用戶的各種免費補貼,也正在離我們遠去。

為服務付費,這是行業走向成熟的標誌。

作者:薛洪言,蘇寧金融研究院互聯網金融中心主任 來源:洪言微語