矽谷風投500starup的合夥人Dave McClure2007年提出了一種業務增長模型——“海盜指標AARRR”,包括用戶獲取(Acquisition)、用戶激活(Activation)、用戶存留(Retention)以及獲取收入(Revenue)、推薦(Referral),矽谷許多產品經理和行銷人員都把這個模型當作判斷產品增長性的重要指標。這五個環節環環相扣,不斷地循環和升級才能夠保持產品的持久性的增長。

實際上,也可以用這個模型來分析財報,從華爾街的金融術語中抽絲剝繭,更清晰地來判斷一家互聯網公司的增長性,對於拚多多這樣還未盈利的公司來說,尤其合適。

用這個模型來判斷拚多多此次財報,能夠看到拚多多已經軍行中場,目前要突破的正是更好地現金化階段。

作者:Oak 微信公眾號:略大參考(ID:hyzibenlun)

1、拚多多獲客進入2.0

對於拚多多,關注的不應僅僅是用戶數目增長,實際上,作為任何一個雙邊平台,都應當關注兩側用戶的增長,正如Uber同時關注司機和乘客、Airbnb關注房客和房主雙邊增長,拚多多也應當關注買家和賣家雙方的增長。

拚多多初期將很大精力放在買家的增長上。在淘寶、京東甚至是網易將中國電商市場瓜分得所剩無幾的情況下,拚多多找到了一種病毒式地增長方式——在微信社交平台上做拚團,即一個人向她的好友發起拚團,隨即有可能帶來數個新用戶,這種模式在增長模型中叫“裂變”,一個用戶裂變出多個用戶,增長驚人。

而這一增長模型幾乎是不可複製的,不難理解,騰訊不會允許其它產品在微信平台上這樣傳播,但拚多多是騰訊的被投公司。

拚多多依靠這一增長方式捕捉到了大量下沉市場用戶,即三四線和農村市場用戶。隨著用戶基數的不斷擴大,拚多多的環比增速勢必放緩。從3月13日財報來看,拚多多的買家增長在放緩。活躍買家數上,四季度相對上一季淨增加為3300萬人,回溯三季度與二季度,分別為4190萬、4870萬。

但整體用戶數還是非常喜人,財報數據顯示:截至2018年底,拚多多的年活躍用戶為4.18億,阿里為6.36億,京東為3.05億,按用戶數計算,拚多多已經是中國第二大電商平台。

財報中一個值得注意的指標是獲取用戶成本在第四季度激增,財報顯示,2018年Q4,平台以促銷補貼活動和品牌推廣為主的銷售費用為60.24億元,較2017年同比增長699%,2018年全年,平台銷售費用為134.418億元,較2017年同比增長900%。拚多多高管表示,Q4市場費用激增是因為“第四季度對電商非常重要”。

費用激增被外界理解為拚多多獲客成本增加,拚多多表示,新品牌計劃還有補貼農產品計劃都發生在四季度,如果僅僅是關注用戶增長,他們成本非常低,但是在面對激烈競爭的情況下,他們必須自己培養和打造農產品和新品牌。

需要意識到的是,拚多多明顯進入了用戶增長第二個階段——一部分注意力用於賣家側的增長。在把電商帶入農村,把貨物賣給農民之後,拚多多教育了農村市場,現在致力於把這部分農民轉化成為賣家;同時,拚多多還在挖掘那些優質產能的潛力,以創造長期的平價高質商品渠道。

截止2018年底,拚多多平台注冊地址為國家級貧困縣的商戶數量超過14萬家,年訂單總額達162億元,經營類目以農產品和農副產品為主,預計帶動當地物流、運營、農產品加工等新增就業崗位超過30萬個,累積觸達並幫扶17萬建檔立卡戶。

拚多多不僅僅賣農產品,這個平台起步就是以低價客戶吸引用戶,反過來說,低價也會造成商家獲取的利潤低下,而商家如果一直虧本,勢必不會長久地停留在平台上。

但最新財報顯示,截至2018年底,拚多多平台活躍商戶數量達360萬,較2018年3月31日的約100萬活躍商家增加260萬。

無論從用戶側還是商家端,拚多多都有不錯的增長。

2、激活和存留表現優異

在海盜指標中,在經過初期獲取用戶後,就要考察用戶激活度如何,以及初次使用之後感受如何,這決定用戶是否會留在平台上,由於獲取用戶上我們已經討論了獲取用戶的結果,這個環節我們著重討論拚多多給用戶的初次體驗和留存數字。

拚多多最初的賣點就是低價。此前,拚多多說服大批商家與品牌方以最低價出售商品,這就不可避免帶來低質和假冒產品,這是拚多多此前遭致大量批評的原因,拚多多在財報中表示,通過發展生產商直接對接消費者模式(C2M)模式來改進假貨狀況。

但低價模式還有另一個問題,低價特別適用服裝、日化、家居等類目,這就造成平台SKU品類較少。

拚多多創始人黃崢認為這就是拚多多的模式。和傳統電商的“人找貨”模式不同,拚多多是“貨找人”模式。在拚多多平台上,搜索佔比非常小。黃崢認為,移動互聯網時代,主動搜索佔比下降,這是拚多多遇到的藍海。他曾在接受《財經》採訪時表示,淘寶是流量邏輯,主體是搜索,用戶要自己去找商品,所以需要海量SKU來滿足長尾需求;拚多多代表的是匹配,推薦商品給消費者,SKU有限,但要滿足結構性豐富。

但瑞銀分析認為:相較“更低價格”的優勢,拚多多在“豐富的商品品類”方面仍有很多工作要做,這也是拚多多未來最大的進步空間之一。

在初次使用體驗之後,考察的一個重要環節就是用戶存留。一般來說,維護一個老用戶的成本要遠遠低於獲取一個新用戶的成本,存留做得不好就是熊瞎子掰玉米。

拚多多在此次財報中沒有披露用戶存留數據,但是瑞銀在早前財報中引用極光數據表示,拚多多APP七天存留率高於所有競爭對手,而截至2018年11月,30天的用戶存留率從一年前的18%到29%。

除了存留率這個直接指標來看,拚多多既有用戶的消費頻率在持續提升——平台活躍買家年平均訂單26.56筆,較去年同期的17.55筆同比增長51%。與此同時,ARPU(每戶平均收入)有所提升。根據財報,2018年拚多多活躍買家年度平均消費額達到1126.9元,而2017年同期為576.9元,儘管仍低於京東和阿里,但同比有95%的增長。

不難看出,海盜指標前三個環節,從用戶獲取到用戶激活以及存留,拚多多都有出色的表現。

3、現金化是下一個突破口

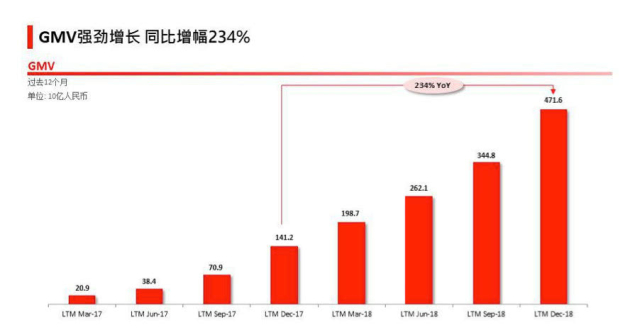

買家、賣家數量的增長,存留用戶購物頻次的增長,都導向一個交易總額這個數字,據財報,截至2018年底,拚多多的年度GMV為4716億元,同比增長234%,其中農(副)產品的訂單總額達653 億元,佔比14%。但對於拚多多來說,從交易總額裡能夠獲得的收入只是傭金。

在財報中,拚多多在線行銷技術服務收入為50.6億元,同比增長470%,較Q3 環比增長70%。此外,平台的交易服務收入為5.9億元,同比增長103%。拚多多CFO徐湉在財報發布後的電話會上表示:因交易服務中還有其他收入,Q4拚多多不再以傭金方式計算交易服務。

無論從何種角度來說,傭金收入在拚多多營收中佔比在下降,傭金來自於拚多多平台對每筆交易的抽成,在線行銷服務營收來自於商家向平台繳納的直通車等廣告行銷類費用。在拚多多成立初期,傭金營收一直是拚多多的主要收入來源,諸如2017年二季度,傭金營收佔比甚至高達69%。

即便如此,拚多多的虧損仍在加大,以全年計,2018年淨虧損為102.17億元,同比上年擴大1845.69%,財報解釋,這主要是由於IPO一次性計算員工股權激勵。

國內的方正證券在報告中指出,2018 年公司的整體貨幣化率為2.78%(廣告2.44%、傭金0.34%),比2017 年提升了1.55 個百分點,“根據我們的測算,Q4 單季度的貨幣化率相比前兩個季度有所降低,是公司為了吸引更多優質商戶和商品給予了一定優惠政策所致,2018Q4 的年活躍賣家數達360 萬家,比Q1 的100 萬家翻倍成長”。

不過從毛利率來看,從2017年四季度到2018年四季度,拚多多的毛利率一直維持在70%-80%上下的水準,並未出現明顯滑坡,這意味著拚多多盈利能力並沒有下滑。

拚多多如果要在現金化上做到突破,瑞銀分析認為:相較“更低價格”的優勢,拚多多在“豐富的商品品類”方面仍有很多工作要做,這也是拚多多未來最大的進步空間之一,品類豐富能夠帶來購買頻次、客單價格的提高,最終帶來GMV提高,瑞銀認為拚多多GMV未來能夠保持60%的年複合增長率。

瑞銀甚至認為拚多多非常有可能開設第二個平台,瞄準高端市場,也就是說向主流電商靠近,如果這種猜測成真,毫無疑問能夠更好地幫助拚多多貨幣化。

4、推薦給好友嗎?

在海盜指標中,要考察的最後一個環節則是推薦,即老用戶會不會推薦給身邊人使用這款產品,只有這個環節打通了,才能夠開始重複新一輪的增長模型。

這個環節在其他產品上非常依賴口碑,但從拚多多的基本拚團模式來說,如果老用戶能夠繼續在平台上購買商品,就會繼續拚團,也會帶來再一次的產品裂變,所以在推薦這個環節拚多多能夠打通。

但在這個環節拚多多顯然也有門檻在,瑞銀的調查結果顯示:平台聲譽是拚多多的主要短板,這主要出於公眾對於拚多多平台山寨、偽劣商品問題的既有成見。瑞銀認為,自IPO以來,拚多多在這方面(打擊山寨、打擊假冒偽劣)取得了長足進步,並且始終保持對售假商家的嚴厲處罰。

瑞銀指出,薄弱的公眾溝通能力,是拚多多聲譽短板的重要原因,直到現在,公司依舊沒有采取更多有效措施讓商家和消費者了解平台為此所做的改進。

從五個環節梳理下來,以此次財報作為數據支撐,不難看出拚多多從前期一個爭議平台,到現在用戶數站穩中國第二大電商位置,未來發展值得期待。

下一步,它要突破的是現金化上的瓶頸,這是拚多多未來的重要戰事。