成長“出奇”深度研究:CDR如何重塑科技股格局?

來源:分析師徐彪

CDR基本情況簡介

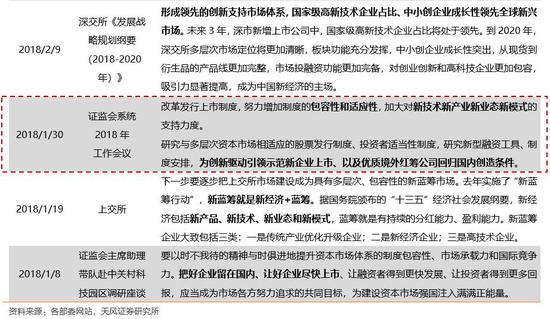

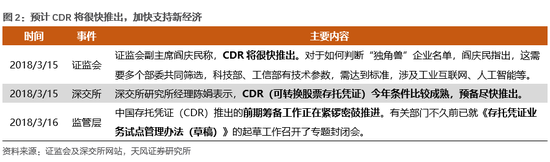

1、監管層頻頻表態,預計CDR將很快推出

今年以來,證監會、上交所、深交所等機構持續探索簡化獨角獸企業上市政策,持續加大對新經濟的支持力度,如在證監會2018年監管工作會議的檔案中,就重點提及:“增加制度的包容性和適應性,加大對新技術、新產業、新業態、新模式的支持力度,加快完善支持科技創新的資本形成機制。”

在此背景下,據上海證券報報導3月16日監管層表態,認為海外上市的新經濟企業通過CDR回歸A股是比較合適的方式。隨著證監會、深交所等頻頻表態,認為目前相關條件比較成熟,且前期籌備工作正在進行中,已經召開專題封閉會討論了《存托憑證業務試點管理辦法(草稿)》的起草工作,我們預計CDR將會很快推出,加快支持新經濟。

2、CDR:成本更低、效率更高,助力新經濟企業回歸A股

中國存托憑證CDR(China Depository Receipt)是指在境外(包括中國香港)上市公司將部分已發行上市的股票託管在當地保管銀行,由中國境內的存托銀行發行、在境內A股市場上市、以人民幣交易結算、供國內投資者買賣的投資憑證,從而實現股票的異地買賣。因此,CDR可以在基本不改變現行法律框架及相關規定的基礎上,實現境外上市公司回歸A股。此外,鑒於我國目前的法律框架及相關規定,注冊地在海外的公司並不能直接在A股上市,若采取CDR的方式,則相對方便很多,不僅上市手續簡單,發行成本也較低。

海外上市的中國新經濟企業很多是 VIE 架構,普遍存在 AB 股的安排(同股不同權),有的甚至一直未能盈利。此前,這些企業若想回歸A股,需經過以下幾個步驟:①私有化,收回在外流通的股份;②拆除VIE架構,贖回海外機構投資者股份③IPO審核。即使滿足A股上市條件,整個過程也十分複雜,且耗時極長,如二六三共花費5年時間,三六零共花費3年時間。

3、預計CDR將借鑒ADR二級和三級的模式

按照地域分類,DR可分為CDR(中國存托憑證)、TDR(台灣存托憑證)、HKDR(香港存托憑證)、ADR(美國存托憑證)、EDR(歐洲存托憑證)、SDR(新加坡存托憑證)和GDR(全球存托憑證)。ADR中,根據發行公司進入美國資本市場的程度的不同,又可分為一級ADR,二級ADR,三級ADR以及根據1933年證券法規則144A進行的私募發行的ADR,一共四種形式。

在一級ADR中,各發行公司將本公司股票存托給銀行,銀行再將這些股票交由發行公司所在地金融機構集中託管,並發行ADR在美國櫃台市場進行交易。此種ADR不涉及發行新證券,僅是允許發行公司的現有證券以ADR的形式在美國出售,因此不需遵守證監會公開招募的注冊審查規定。此外發行公司也不在美國證交所上市,無須遵守交易所上市規則和證監會的持續披露等要求。一級ADR主要適用於對知名度和流通性有訴求,但缺乏國際融資經驗的公司。

二級ADR與一級ADR的相同之處為均不涉及公開招募,因此也無須進行公開招募注冊。區別在於,二級ADR在美國證交所上市,因此需遵循SEC披露規則,同時還需部分遵守美國公認會計準則要求。二級ADR適合在不融資稀釋股票的情況下,希望提高股票流動性的公司。

三級ADR則既發行新的證券同時也在美國證交所上市,因此需要遵守美國證券法對於公開招募、持續披露等規定。三級ADR適合希望通過公開發行股份,以籌集資金的公司。

此外,為了避免公開招募所造成的大量的檔案準備和披露負擔,發行人也可根據90年代初頒布的證券法144A規則,私募發行ADR。此種方式比較適合有籌資需要,但同時不希望擴大規模和提升知名度的公司。

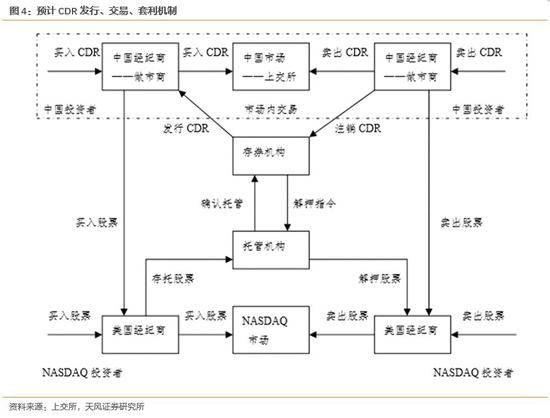

4、CDR發行、交易、套利機制

借鑒ADR的架構,我們預計CDR包含4個基本要素:基礎證券、存券機構、託管機構和中央存托機構。

CDR運行主要包含3個重要環節:發行、交易和注銷。

發行環節:外國證券發行機構指定一家存券機構,並設立一個CDR計劃,此後遵循以下程式:①我國投資者指示經紀人去購買CDR;②經紀人既可以購買現成的CDR,也可以要求存券機構發行新的CDR;③為了發行新的CDR,我國經紀人與國外市場某經紀人接觸,經由該地市場的交易所購買普通股票;④購入的普通股被存入國外市場的一個託管機構;⑤託管機構指示我國存券機構發行存托憑證;⑥存券機構發行CDR,並將它們提供給啟動這筆交易的經紀人。

交易環節:類似於股票或債券,投資者可通過委託證券經紀人進行CDR交易。交易價格主要取決於以下幾個因素:①真實股票在發行國市場的價格;②發行國市場的流動性;③匯率以及受貨幣流動不利影響的墊付頭寸成本;⑤建立、交易和管理CDR的成本。

在完全競爭市場,交易成本可以忽略不計的情況下,理論上說CDR價格應該與原始股票在發行國市場上的交易價格完全一致。但上述兩個假設往往無法滿足,因此CDR的真實價格與原始股票價格仍有一定差距,但若差距過大,則會有大量資金進入,進行套利機會,最終將會使得兩者之間的價差逐步回落至合理區間內。因此,考慮套利機制後,預計價差將會保持在合理區間內。

注銷環節:主要分為以下幾個步驟:①客戶指令我國券商賣出CDR;②我國券商委託基礎證券所在地券商出售基礎證券;③基礎證券所在地證券商按要求在當地市場賣出基礎證券,並通知我國證券商;④我國證券商接到通知後,將CDR交回存券機構,注銷CDR;⑤存券機構指示託管機構將相應的基礎證券解押;⑥我國證券商負責把外匯兌換成人民幣支付給CDR持有者。

5、CDR制度中潛在的問題及疑問

根據以上CDR可能的發行、交易及套利機制,此外借鑒ADR、TDR的發展,我們認為CDR可能存在以下問題:

一是多地上市存在套利機制,如CDR出現折價時,可能存在套利交易注銷,市場發展會受到影響。根據我們對ADR中相關中概股的研究可以發現,中國石油、東方航空等年均換手率較低,分別為17.18%和8.46%,反觀BATJ、攜程、微博、新東方、好未來等年均換手率相對較高,大多在150-200%之間。我們認為有兩個因素是造成這種現象的主要原因,其一是DR是否為其主要上市形式,中石油等在AH兩地上市,ADR並非其主要的上市證券,對定價的影響也相對小,因此交易不活躍,而阿里巴巴等新經濟企業主要以ADR的形式在美股上市,完全由ADR定價。二是多地上市的公司,DR容易受到折價套利等影響出現份額縮水,估值下降、交易清淡的情形。我們後面會簡要說明台灣TDR市場由盛轉衰,就是受此因素影響。

圖5中展示的是僅在美國上市的中概股ADR,大多為新經濟企業,大多數標的年均換手率150%以上。

圖6中展示的是以香港上市股份為基礎發行的ADR,大多為老經濟企業,大多數標的年均換手率20%以下。

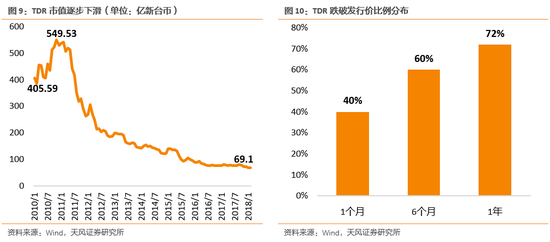

此外,台灣TDR市場曇花一現,上市數量由頂峰時34家下降至17家,成交額由2600億新台幣下降至50億左右。由盛而衰的一個原因在於TDR大多以境外上市證券為基礎發行,當TDR出現折價時導致套利交易注銷,市場發展受阻。

由於多數TDR在發行前原股價均有拉高現象,待在台溢價發行TDR後價格隨原股下跌。由於TDR市場整體價格下跌幅度較大,投資者對其熱情迅速下降。且TDR折價後贖回原股限制較少,跨市場套利導致TDR流通數量不足,最終被迫退市。

二是以下問題仍待明確:①存券機構購買海外發行的基礎證券時所需外匯怎麽取得;②是否存在充分的套利機制,如可充分套利,是否會導致CDR數量減少,影響到其存續發展;③是否允許非上市公司發行CDR。

誰有望率先發行CDR

1、潛在通過CDR登陸A股的公司

我們認為,未來可能通過CDR登錄A股的公司主要有兩類,一是在美國和香港上市的中資科技類公司或新經濟類公司。目前市場預期的首批試點8家即為此類,分別為阿里巴巴、騰訊、百度、京東、攜程、微博、網易及舜宇光學,8家公司市值總計約為8.5兆元人民幣。我們梳理了其他此類公司,市值約為1.6兆。另一類則是未上市的、可能注冊在海外的獨角獸企業。我們統計了20億美元估值以上的名單,其估值總計為4800億美元(大約人民幣3兆元)。

2、市場預期的首批CDR名單

市場預期的首批8家試點CDR名單如下所示,其中既有美股ADR、也有港股,行業方面,以互聯網企業為主,僅有一家為電子製造企業,舜宇光學。

截至2018年3月20日,以上8家公司合計市值約為8.5兆元,2017Q3淨利潤(TTM)總計為1600億元,靜態PE約為50倍。

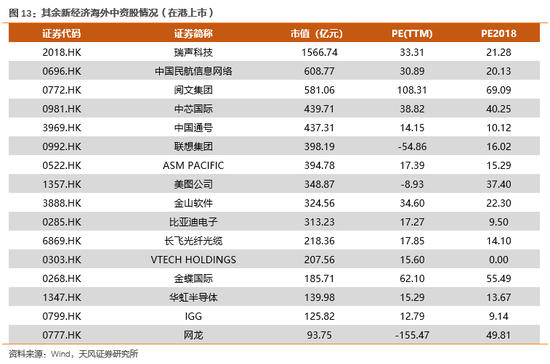

3、其他新經濟海外中資股

除了市場預期的首批8家企業以外,其他在美股和香港上市的科技股,如下所示,合計市值約為1.6兆元。

4、未上市獨角獸

據2017年科技部獨角獸名單,估值在20億美元以上的未上市獨角獸估值總計約4850億美元,大約人民幣3兆元。

圖14列示的是估值在20億美元以上的獨角獸名單,一共有47家。我們也列出了其2016年的估值,有部分公司的估值出現了明顯提升,如滴滴出行、美團點評、寧德時代、今日頭條等。

這些獨角獸行業分布主要集中在電子商務、互聯網金融、大健康、文化娛樂等方面。以公司數量來看,2017年這四個行業的佔比分別為20%、13%、9%和8%,合計佔比為49%。

2017年大多數獨角企業的估值在20億美元以下,佔比為70%。但20億美元以上的公司市值佔比高達77%。獨角獸企業的市值呈現出明顯的二八特徵。

發行CDR對市場和券商的影響

1、發行CDR對市場資金的消耗

我們認為發行CDR對於股票市場兩個方面的資金消耗,一是通過發行新股融資直接消耗資金,二是發行後股份解禁上市將進一步增加股票供應。可能會對市場資金面帶來負面影響。

我們根據第二部分潛在發行CDR的企業對上述兩個層面的資金消耗做了估算。首先考慮首發融資。首批8家市值總計8.5兆元,其他在境外上市的中資股總市值1.5兆元,未上市獨角獸估值總計3兆元。假設這三類企業分別有佔市值比例100%、80%、50%的企業發行CDR,發行比例按5%、10%兩種情況測算,則總融資額分別為5610億和11220億元。

我們假設若上述融資分三年完成,則根據上述測算,每年CDR新增融資額為1870億元(發行比例為5%)至3740億元(發行比例為10%),分別佔A股原融資額比例的12%和24%。

其次估算CDR發行後股份解禁對市場的影響。在不考慮上市後漲跌的情況下,我們預計CDR發行後將形成11.2兆的非流通市值。但考慮到海外上市企業的海外股份並不會回A股流通,因此實際會在A股流通的市值約為2.6兆元。我們認為如分三年解禁,則每年解禁市值約為5000億元。考慮2015-2018,年平均解禁市值為2.7兆元。因此如果考慮獨角獸發行CDR,其解禁市值帶來的增量約為18%。

最近三年A股市場流通市值穩定在40-50兆元附近,CDR發行和解禁預計將形成2.6兆元的市值,如不考慮未上市獨角獸,實際流通市值增量僅為1兆,對流通市值形成的衝擊僅在2-5%。

2、發行CDR將利好龍頭券商

我們認為具有國際業務資質和聲譽的龍頭券商將在海外中資股發行CDR的過程中獲得更多業務資源和機會,既可以獲取即期的利潤(發行、託管、經紀等),也可以獲得未來業務發展的機會,如拓展上市公司資源等。

CDR發行及交易環節中最重要的兩個中介角色分別為存券機構和託管機構,我們認為,只有具有國際業務資質和聲譽的國內券商適合充當存券機構,而託管機構則可以由券商或商業銀行擔任。

出於以下三個方面的原因,我們認為只有龍頭券商才能勝任存券機構的角色。一是存券機構需承擔發行、證券注冊等職能,只有券商有相應資質;二是由於涉及境外購買基礎證券的流程,因此為了保障交易的安全性、時效性及穩定性,一般而言,託管機構是存券機構的境外分支機構;三是由於境外購買基礎證券需消耗一定的資本金,因此要求相應券商在境外運營已較為成熟,積累了足夠的資本金。

而託管機構則可以由券商或商業銀行擔任。國際經驗上看,在金融混業經營的美國市場,ADR的存券機構主要由商業銀行來承擔,紐約梅隆、花旗銀行、德意志銀行和摩根大通是全球最大的四家DR存券機構。因此國內銀行利用其海外分支機構充當託管銀行完全是可以理解的。但如果券商在海外具有雄厚的資本實力和託管能力,也可以充當託管機構。

從過去幾年的情況來看,中信、海通、國君、華泰、中金等券商海外業務發展比較靠前,有望在CDR發行中取得更好的業務。

我們定量測算了CDR發行對券商承銷業務的貢獻。從近年來ADR發行費率來看,主要集中在5-15%,與融資金額負相關。當融資金額在5億美元以上時,承銷費率一般在5%左右。因此我們假定CDR發行的平均承銷費率為5%。

根據我們前面的預估,預計CDR發行融資可以給券商帶來的承銷收入為280-560億元,如果按三年平均發行,每年的承銷收入可增加90-180億元。考慮到當前A股承銷費率與我們假設CDR承銷費率接近,這些承銷收入對券商承銷業務的增量約為15%。

發行CDR對A股現有科技股的影響

1、海外科技股和A股科技股的估值比較

為深入探討CDR可能對A股現有科技股的影響,我們從美國中概股、香港科技股、獨角獸和A股各選取了一批大市值公司進行多方面比較,發現以下特點:

第一,A股科技龍頭市值較小,排名靠後。主要科技龍頭企業市值排行如下圖所示,A股上市科技龍頭中僅海康威視市值超過1000億元,其余公司市值相對較小。

第二,A股現有科技龍頭PE估值略偏高。A股科技龍頭與美國中概股仍處在同一估值區間,但出於區間內較高水準。綜合來看,A股互聯網電腦PE估值偏高,但電子類企業PE估值並不高。

從這個維度來看,海外中資科技股發行CDR後,A股科技龍頭股的估值可能會有一定的調整,向海外中資股的估值體系靠攏,但這個調整的幅度和範圍可能並不大,因為只有少數公司的估值會明顯高於海外中資股。但從市值的角度來看,A股科技股龍頭的發展太空還很大。

獨角獸企業發行CDR對A股科技股龍頭的影響目前還不是特別清晰,主要獨角獸企業上市後的估值定位不清楚。如果獨角獸上市後估值高企,則會提振現有A股科技股龍頭。如果獨角獸企業上市後估值較低,對A股科技股龍頭的估值有抑製作用。

2、騰訊上市對香港科技股的影響

為了研究大型科技股回歸A股對現有科技股的影響,我們認為可以參考騰訊上市時對港股科技股的影響。騰訊於2004年6月在香港上市,上市前3個月恆生科技資訊業指數有較大幅度下跌,恆生指數也處於下跌區間。騰訊上市前1個月時,部分主要科技股及恆生指數均出現反彈。

騰訊上市後半年內,恆生指數和恆生科技業指數都出現了較大幅度上漲,主要科技股漲跌互現,民航資訊網絡、聯想集團上漲,金蝶國際出現下跌。

從騰訊上市後三年、十年的維度看,恆生指數和恆生科技資訊業指數都有大幅上漲,其中一定程度上受騰訊本身上漲的影響。但主要科技股,除中芯國際外,均跑贏了恆生指數,基本接近恆生科技業指數。

綜合而言,中短期內騰訊上市對香港科技股有一定的提振,但內部分化還是存在。長期騰訊上市對香港科技並不存在負面影響,其他科技股的表現還是受其自身基本面影響,大多出現了非常好的收益。

從對恆生科技資訊業估值的影響來看,騰訊上市前半年內有明顯下降,從25倍下降到了17倍。上市後半年內估值總體穩定,估值水準穩定在15-17倍之間。長期則受騰訊估值提升的影響,有明顯的上升,上市三年後達到了49倍,上市十年後仍然在41倍。

從主要股票來看,騰訊上市後主要科技龍頭估值保持穩定,聯想集團穩定在15-16倍,中國民航資訊網絡穩定在13-18倍,ASM Pacific穩定在18-20倍。少數公司出現了下降,Vtech Holdings的估值從上市前40多被下降至10倍以內。

上市三年後部分科技龍頭的估值則出現了上升。聯想從上市時的15倍上升至33倍,金蝶國際從20倍以內上升到35倍。

從香港科技龍頭股近期的估值來看,2018年預期PE在10-70倍之間,也不乏有30倍以上的公司,其估值體系並未因騰訊的市值日益上升,受到負面影響。

總的來看,中短期來看,騰訊上市後其他港股科技龍頭股估值總體保持穩定,長期來看其他科技股的估值並沒有受到特別的擠壓,部分公司估值還出現了提升。目前香港科技股龍頭的估值範圍很廣,與公司的基本面相關,而沒有受到騰訊的抑製。

3、CDR發行對A股科技股的影響總結

短期來看,CDR對A股科技股的初期影響在於重估現有龍頭。

由於8家企業CDR可能不會於一年內全部推出,因此我們預計CDR和獨角獸IPO在啟動後三個月內的初期規模不會太大,因此對市場資金的分流影響並不大。

考慮市場認識到政府對新經濟龍頭的態度轉變,在CDR發行或獨角獸上市前,會對A股現有科技龍頭進行重估,提升其估值水準。但我們認為,科技龍頭內部也會因景氣、估值等不同原因出現分化。總體而言,我們認為重估已經開始。

但上市後,則應根據流動性和估值比較來看。如果發行量小、且估值不斷走高,那麽有可能會對存量科技股帶來溢出效應。如果發行量大,且估值走高,那可能對存量科技股形成擠出效應。我們預計決策層在初期會控制發行量,8家企業CDR可能不會於一年內全部推出,因此我們預計CDR和獨角獸IPO在啟動後三個月內的初期規模不會太大,這會使得存量科技股的估值得到進一步提升。

中長期來看,CDR對A股科技股的影響在於優化整體格局,助力優質公司加速發展。

第一,A股科技股格局會得到優化。我們預計啟動CDR後,優質科技股數量明顯上升,市值佔比加大,科技股板塊的長期投資價值更突出。第二,A股科技股估值體系重構。由於優質科技的虹吸效應,A股大量基本面不好的中小公司估值壓力會加大,而優質科技股估值則向國際趨近。即好公司和壞公司之間的估值差異會顯現,壞公司的估值有很大的下降太空,如香港市場就有極其明顯的龍頭溢價特徵。第三,A股現有優質龍頭的市值太空還較大。CDR啟動後,預計優質公司估值改善,融資條件向好,加快其未來發展,市值體量向目前海外中資股和獨角獸靠攏。

風險提示:CDR或獨角獸發行量過大,CDR或獨角獸發行估值過高。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恆