薑玉龍 | 長江期貨黑色產業研究員

核心觀點

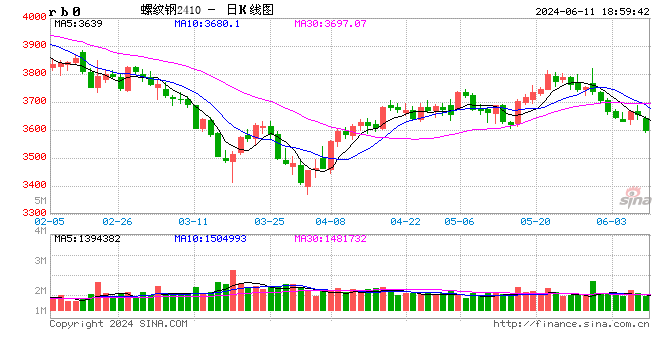

期貨價格的相對強勢源於基差驅動,螺紋7月需求淡季不淡,從政策來看,利多頻現。

從供需格局來看,8月份鋼價沒有大跌基礎,可能保持高位震蕩走勢,建議逢回落做多為主。

8月下旬可能是比較重要的時間視窗,年後螺紋漲跌節奏與17年基本同步。

對於9月份需求不悲觀,貿易戰、環保政策、卷螺產量變化值得關注,限產背景下,鋼廠可能優先保螺紋。

大宗內參:黑色行業現在整體情況大致是怎樣的?

薑玉龍:螺紋7月大漲,8月以來延續上漲勢頭,我們認為這是一個多因素共振的結果。

(1)從價格漲跌幅度來看,大部分地區本輪現貨價格上漲了200-300元,期貨價格漲幅達600元,基差快速收斂,期貨價格的相對強勢源於基差驅動。

(2)從供需格局來看,螺紋7月需求淡季不淡,據我們測算,無論是成交還是表觀消費數據均好於6月,庫存緩步下滑也可驗證。

(3)從政策來看,利多頻現。首先是一系列的環保政策,如唐山7.20-8.31限產,而汾渭平原環保督查,致使低庫存下的焦炭在20天時間裡上漲約20%,對螺紋鋼價格帶來提振。

此外,財政政策、貨幣政策邊際轉向,財政政策要在擴大內需和結構調整上發揮更大作用,要把好貨幣供給總閘門,保持流動性合理充裕。市場普遍預期國家會通過擴基建來對衝貿易戰影響,據悉2018年鐵路固定資產投資額將重返8000億元以上,超過原計劃的7320億元。整體而言,市場對經濟的悲觀預期緩解,近遠月價差收窄。

大宗內參:您如何看待本輪行情的持續性?

薑玉龍:近期螺紋供需仍是一個緊平衡格局,螺紋高位震蕩為主。

|

隨著徐州地區部分鋼廠複產,螺紋供應回升,上期周度產量突破今年以來的瓶頸(310萬噸)至326.65萬噸(本期回落至322.69萬噸),而唐山、汾渭平原、萍鋼陸續限產/停產,山東地區限電也對部分鋼廠生產造成了一定影響,據了解徐州主流鋼企複產依舊只有大的高爐如1280爐型可以正常,小型爐子暫未恢復,螺紋供應難有大幅提升太空,終端需求則相對平穩,投機需求有所釋放,廠庫減、社會增,螺紋供需整體處於緊平衡狀態,8月庫存難以有效累積。因此從供需格局來看,8月份鋼價沒有大跌基礎,可能保持高位震蕩走勢,建議逢回落做多為主。

大宗內參:後期行情您怎麽看?盤面上有什麽操作建議和風險提示?

薑玉龍:8月下旬可能是比較重要的時間視窗。

以農歷時間計,不難發現年後螺紋漲跌節奏與17年基本同步,而17、16年7、8月份螺紋鋼價格都大幅上漲,最後均使得9月旺季不旺。8月屬於供需相對均衡的月份,市場價格易受預期左右,且往往提前消耗“金九銀十”預期、限產預期。

|

首先,我們對於9月份需求不悲觀,但是旺季需求啟動的時間點較難以把握,8月屬於淡旺季轉換月份,盤面會逐步從交易預期貨易現實,需求回升時間節點對行情走勢影響較大。

第二個是貿易戰影響不可忽視。近日美國貿易代表辦公室公布第二輪關稅計劃,對價值160億美元的進口中國產品徵收25%的額外關稅,8月23日生效。周三下午,中國商務部公布經調整的對美國輸華商品加征關稅商品清單二,自2018年8月23日12時01分起對美國160億美元輸華商品加征25%關稅今年鋼廠利潤維持高位。8.20-23美國舉行針對中國進口2000億美元商品加征關稅的聽證會,30日公布結果後生效,可能對股票、期貨市場帶來衝擊。

第三個是環保限產影響逐漸明朗化。8月下旬進入打贏藍天保衛戰第二階段,8月20日至11月11日,6輪次,對“2+26”城、汾渭平原11城全面督查,環保限產影響逐漸明朗化。

第四個方面需要關注卷螺產量變化。今年鋼企維持高利潤,據國家統計局數據顯示,2018年1-6月份我國粗鋼產量45116萬噸,同比增長6.0%。2018年1-6月,中鋼協會員企業累計實現盈利1392.73億元,同比增長151.15%。根據模型估算,當下螺紋噸鋼毛利超過1000元,比熱卷高近200元,限產背景下,鋼廠可能優先保螺紋。

建議投資者逢回落做多為主,追高不宜。

來源:大宗內參

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張瑤