(圖片來源:全景視覺)

經濟觀察報 記者 胡豔明2018年,對銀行業來說是強監管的一年,國有大行在這一年交出了怎樣的成績單?

截至3月29日披露完畢的六家國有大行2018年年報顯示,六大行取得了資產規模的穩步增加,淨利增長較2017年呈持續回暖,淨息差出現改善,同時在不良控制上表現較好,不良率出現不同程度的下降。

而對於2019年而言,幾家大行高層認為淨息差未來的走勢依舊不樂觀。不過,在理財新規及理財子公司新規下,銀行理財子公司籌建情況以及如何攪動整個資管行業值得市場期待。

淨息差改善,但走勢承壓

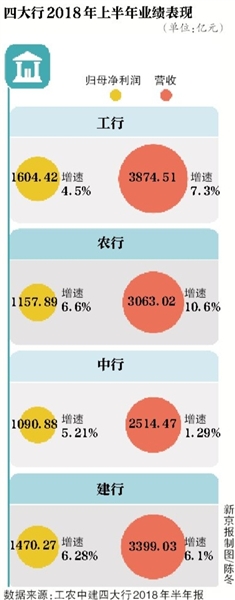

年報顯示,2018年六大行均保持了較高的資產增速,工行、建行、農行、中行、交行和郵儲銀行的資產規模分別達到27.7兆、23.22兆、22.61兆、21.26兆、9.53兆、9.52兆。在資產規模增幅上,除了建行4.96%的增幅,其他五家銀行資產增幅均保持在5%以上,中行以9.25%的增幅在六大行居首。

淨利潤方面,工行依舊以淨利潤2977億元居於首位,同比增4.09%;建行2018年淨利潤錄得2546.55億元,同比增長5.11%;農行實現淨利潤2028億元,同比增長5.08%;中行2018年淨利潤1801億元,同比增4.45%;交行實現淨利潤736.3億元,同比增長4.85%;郵儲銀行錄得523.8億元的淨利潤,但是其9.8%的增速在六大行中居首。

利息淨收入作為銀行利潤的大頭,淨息差(NIM)是關乎利息淨收入高低的關鍵指標,也關乎銀行的資產負債定價能力和業務能力。

年報顯示2018年,大行淨息差優勢進一步擴大,工行為2.3%,同比提升8個基點;建行為2.31%,同比上升10個基點,受此影響,建行去年利息淨收入較上年增加 338.22億元,增幅7.48%;中國銀行淨息差1.90%,同比增長6個基點。六大行中,郵儲銀行以2.67%的淨息差領先,並且同比增長0.27%,增幅也高於其他大行。

對於淨息差改善,工行行長谷澍表示,今年以來,整個市場利率有一個比較大的下降,特別是在銀行間市場、債券市場,利率下降比較快。信貸市場的利率也在下降,但下降比直接市場——銀行間市場、債券市場等要慢一些。

中行副行長吳富林表示,息差的改善主要是源於中行持續優化負債結構。一是,根據國家政策導向,圍繞實體經濟加大信貸投放,尤其是中長期貸款,全年新增人民幣貸款創近年來最高水準。同時,中行主動調整信貸結構,提升存量資金的使用效率,2018年境內人民幣中長期貸款餘額的佔比提升0.06個百分點。二是,隨著利率市場化的推進,銀行負債成本面臨上升壓力,狠抓創新驅動,業務流程優化、品質提升獲得客戶粘性,並從優質服務中獲得客戶粘性,有效控制負債的業務成本。三是利用好全球銀行業務的特色優勢,利用美聯儲加息帶來的市場業務機會,提升境外機構資產收益水準。

但是在業績發布會上,幾家大行高層對淨息差未來的走勢表示依舊不樂觀。谷澍表示,“今年對商業銀行來說,保持淨息差(NIM),應該講是有挑戰的,我們應該承認。”建行財務會計部總經理方秋月認為,總體來看,去年NIM上升了10個基點,未來,會有壓力,但總體判斷,2019年的NIM,應該是基本保持平穩,也可能會有微幅下降。

農行副行長張克秋在業績發布會上表示,從去年四季度開始,NIM出現行業性下降的趨勢,預計2019年會出現行業性的收窄。

控制負債成本或將是各家銀行保持淨息差的主要做法。谷澍透露,工行今年保持淨息差的策略就是在負債端多做工作,控制高成本負債,堅持把存款性負債作為主要來源。“工行客戶基礎比較好,市場拓展能力較強。去年人民幣客戶存款利率水準全年平均在1.45%,處於市場較低水準。在當下,既做存款增量最多的銀行,又要將付息率保持在合理水準,這才是考驗銀行的真本事。”谷澍稱。

年報顯示,六家大行的不良貸款率也維持在較低的水準,工行、建行、農行、中行、交行和郵儲銀行的不良貸款率分別為1.52%、1.46%、1.59%、1.42%、1.49%、0.86%,並較2017年有不同程度的下降。

理財子公司步伐成關注重點

資管新規、理財新規、理財子公司新規落地後,各家銀行資管業務轉型、理財子公司籌備進展成為今年銀行業績發布會上大家共同關注的問題。

對於理財子公司的籌備進展,工行副行長譚炯透露,目前正積極穩妥加快理財子公司建設,爭取盡快實現開業運營。建行副行長章更生也在業績發布會上表示,理財子公司各項準備工作正在進行當中,進展非常順利,各方面準備工作在加緊進行,上半年有望開業。

早在2018年上半年報告中,銀行理財收入降幅已經開始顯現。2018年上半年業績發布會上,時任工行董事長易會滿曾表示,由於成本核算方式、嵌套、錯配等方面有很大變化,工行理財收入上半年下降近20%,整個行業下降近50%。

2018年,銀行理財收入整體仍有下降:受資管新規實施和理財產品市場發行成本上升等因素影響,建行去年理財產品業務收入111.13億元,較上年大降近45%。工行去年個人理財及私人銀行的手續費及傭金淨收入同比下降16%,對公理財的手續費及傭金淨收入下降23.2%。

工行副行長譚炯表示,去年工行理財業務整體發展平穩,有三個特點——“一穩一降一升”:“一穩”是表現在業務發展規模平穩,截至2018年年末,非保本理財產品餘額2.58兆元,小幅下降3.4%,但仍居行業第一;去年發行符合新規產品超過3600億;客戶增長方面,個人理財和法人理財客戶增幅超過10%。“一降一升”則表現在收入方面,去年在全行業整體收入出現較大幅度下降的情況下,工行理財業務收入儘管也出現小幅下降,但在可比同業市場佔比反而提升,去年工行理財業務收入達到206億,市場佔比提升2個百分點。

譚炯稱,未來將進一步研究資管業務轉型發展,主要考慮三個統籌:一是進一步統籌產品轉型和客戶拓展;二是統籌投研和風控;三是統籌做好集團內聯動協調工作。

對於理財子公司的籌備進展,譚炯透露,目前正積極穩妥加快理財子公司建設,爭取盡快實現開業運營。未來會從四個方面推進理財子公司的建設:

一是進一步完善架構,同時保留總行資產管理部,負責推進大資管業務的統籌協調聯動。未來希望能夠發揮“1+1大於2”的協同效應。

二是進一步提升能力,會進一步對標國際一流的資管同業,提升投研、風控、創新能力,提升資管業務的市場競爭力和價值創造力。

三是進一步理順關係,理順子公司與集團渠道銷售、產品布局、項目推薦、風險管控、考核評價、區域理財、境外發展等8方面關係,發揮好集團聯動協同優勢。

四是進一步確保平穩,確保整個過渡期內資管業務轉型發展與子公司建設同步推進,財務管理、風控、科技系統、業務運營的有效銜接和平穩過渡。

中行業務管理總監鄭國雨透露,成為首批獲批理財子公司的銀行後,目前中行正在按照監管規定,從公司治理、風險和內控體系、科技系統、人力資源配置等方面推進籌建工作,目前進展順利。

他同時表示,資管新規發布以來,中行一直持續推進理財業務轉型,總體來看,理財業務轉型平穩,理財收入和其他同業一樣有所下降,但理財規模保持平穩。中行的理財子公司與集團內資產管理機構,如中銀基金、中銀證券,在定位上各有所側重,理財子公司從投資範圍來說不僅可以投固定收益、權益類資產,也可以投資非上市公司股權,投資範圍比較廣。

鄭國雨表示,理財子公司產品發行方式,既可以公募發行,也可以私募發行,而且有與基金公司、券商資管在試用的監管範圍、經營範圍和產品結構上各有特點,可以滿足不同層次的風險偏好。銀行通過理財子公司的方式,來開展理財業務,與集團的公募基因、券商資管一起構成中國銀行大資管的業務和產品體系,可以滿足客戶資產配置的需要。