四大行日賺29億背後 理財收入驟降

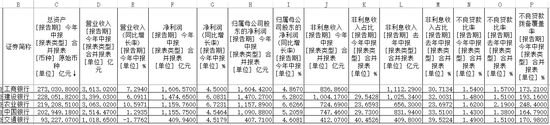

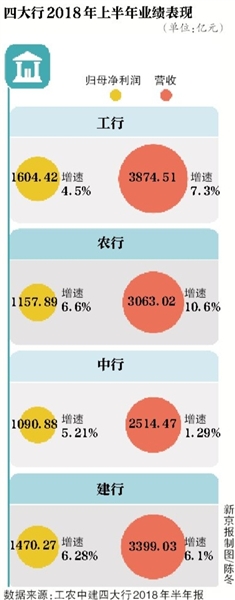

近日,四大行2018年半年報出爐。從財務指標看,上半年,工農中建四大行資產規模均突破20兆,歸屬於母公司股東的淨利潤分別為1604.42億元、1157.89億元、1090.88億元、1470.27億元,日賺29.10億元。四大行淨利潤增速均超4%,農行最高達6.6%,建行緊隨其後為6.28%。

房貸數據是最引人關注的數據之一。從已披露數據看,與去年同期相比,四大行個人住房貸款增速有所放緩,熱點城市的房貸比重呈下降趨勢。

四大行淨息差營收上半年也均有所改善。而從資產品質看,工農建三家國有大行不良貸款率較高的行業是批發和零售行業、製造業等。此外,東北地區、環渤海地區、西部地區不良貸款率較高。

和往年不同的是,受資管新規衝擊,四大行理財收入下降明顯。其中,建行上半年理財產品業務收入65.52億元,較上年同期減少58.29億元,降幅47.08%。

此外,值得注意的是,落地近一年的四大行債轉股機構均已盈利。其中,工行以2.73億元的利潤“領跑”。

製造業、批發零售業成不良率“重災區”

上半年,工農中建四大行日賺29.10億元。從增速看,四大行上半年淨利潤均增速超4%,分別為4.5%、6.6%、5.21%、6.28%。

從資產規模上看,四家大行資產規模均已突破20兆,工農中建四大行資產規模增速分別為4.7%、4.1%、4.25%、3.08%。

在營收上,中行增速最慢僅增長1.29%,農行保持了兩位數的增長達10.6%。四大行淨息差營收上半年均有所改善,四大行淨息差分別為2.3%、2.35%、1.88%、2.34%,較年初略有上升。

銀保監會發布的數據顯示,二季度銀行業不良率進一步攀升,較上季末上升0.12個百分點,平均水準為1.86%。不過,四大行資產品質今年上半年均有所改善,農行不良率下降最多。

工行不良率較年初下降1個基點至1.54%,連續6個季度下降;農行不良貸款率1.62%,較年初下降0.19個百分點;中國銀行不良貸款率為1.43%,較年初下降0.02個百分點;建行不良貸款1.48%,較年初下降0.01個百分點。

從披露的數據、按照行業劃分來看,工農建三家國有大行不良貸款率較高的行業是批發和零售行業、製造業等;從區域上,東北地區、環渤海地區、西部地區不良率較高。

具體看,工商銀行不良貸款率較高的前三個行業是批發和零售行業、製造業、住宿和餐飲業,不良率分別為9.02%、5.34%、3.79%。“製造業中部分輕工、裝備製造和化工等中低端製造業領域市場有效需求放緩、行業內市場競爭激烈等因素影響,部分企業因資金鏈斷裂出現貸款違約,不良貸款有所增加。”工商銀行半年報表示。

農行不良率較高行業集中在批發和零售業、製造業、采礦業,不良率分別為10.28%、5.58%、4.58%;建行不良率較高行業也主要集中在批發和零售業、製造業、采礦業,三大行業不良率分別為7.37%、6.59%、4.62%。

從地域分布看,工農建三大銀行的不良貸款率較高地區均集中於東北、環渤海和西部地區。以工行為例,工行的不良貸款率較高的地區為東北地區、環渤海地區、西部地區,不良貸款率分別為2.88%、2.03%、1.61%。

住房貸款增速放緩 熱點城市房貸比重下降

四大行2018年半年報顯示,建行個人住房貸款增速較低。工行上半年個人住房貸款增加3418.25億元,增長8.7%;農行上半年個人住房貸款34009.93億元,較上年末增長8.5%;上半年建行個人住房貸款45012.16億元,較上年末增長6.84%。中行未在半年報中披露個人住房貸款相關數據,上半年,境內人民幣個人貸款較年初新增2101億元。

相比去年同期,四大行個人住房貸款增速有所放緩。2017年上半年中行個人住房抵押貸款增長9.28%,農行增幅為11.6%,建行增幅為9.50%。另據工商銀行行長谷澍介紹,2017年上半年,工行抵押貸款比年初增加3700億元。

具體看,熱點城市的房貸比重呈下降趨勢。工行行長谷澍介紹,工行房貸投向上主要是支持居民自住型和改善型的住房需求。一二線城市和三四線城市的比例大概在1比1,熱點城市的比重在逐步下降。農行副行長郭寧寧表示,今年上半年,三四線城市個人抵押貸款總量佔比比較高,並有增大態勢,總體的個人抵押貸款增量當中,投向三線、四線城市增量佔比56%,比上年上升了3.9個百分點。投向一線熱點城市的總體佔比為9%,同時佔比還在下降。投向二線城市的比重基本上持平,略有上升。

從個人住房的貸款品質看,工行、農行個人住房貸款不良率均為0.29%,農行比去年年末下降了0.07個百分點;建行今年上半年個人住房貸款不良率0.25%,較年初上升0.01個百分點。

從房地產行業整體看,工行房地產行業貸款不良率1.91%,建行房地產行業不良貸款率2.17%,較年初均有下降;農業銀行房地產行業不良貸款率1.45%,較年初上升了0.32%。

此外,近期資本推高房租的爭議引發關注。日前,建行行長王祖繼強調,建行的融資主要是通過自身平台直接提供給租客,並未提供給中介機構。此前,建行較早宣布進軍租房市場。建行半年報顯示,截至目前,已與300多個地級及以上城市簽訂了住房租賃合作協定,243個城市實現平台上線;與近1500家企業開展了租賃市場合作;平台已累計上線房源35萬餘套,出租近9萬套。

資管新規衝擊 建行理財收入降逾47%

4月27日,有關部門下發《關於規範金融機構資產管理業務的指導意見》(以下簡稱“資管新規”)。隨著新規落地,銀行理財受到明顯衝擊,四大行也不例外。

工行半年報顯示,截至6月末,工行新增理財3370億元,比年初增加了10%,在總量上保持了穩定,但理財收入下降了20%。

農行半年報顯示,該行發行的未到期非保本理財產品的發售規模為11850.38億元,對比前值13688.78億元,減少了1838.4億元。代理業務手續費收入122.31億元,較上年同期減少25.45億元,下降17.2%,主要是由於代客理財業務收入減少。

上半年,中行實現手續費及傭金收支淨額481.88億元,同比減少9.99億元,下降2.03%。中行在半年報中解釋稱,這主要是本行積極落實資產管理業務監管新規等政策要求,谘詢顧問、表外理財和代理保險相關手續費及傭金收入有所下降。

2018年上半年,建行理財產品業務收入65.52億元,較上年同期減少58.29億元,降幅47.08%。建行方面稱,主要是受資管新規及理財產品市場發行成本較快提升影響。

工行董事長易會滿表示,資管新規對資管業務的長期發展是有利的,銀行收入從利差模式轉變為管理費的模式是大趨勢,這也是資管新規的核心。真正打破剛兌,對銀行的嵌套、脫實向虛、資金空轉等問題都做了嚴格規定,符合全球資管的發展規律。

工行債轉股機構盈利2.73億“領跑”四大行

2017年開始,原銀監會先後批準五家國有大型銀行分別設立債轉股實施機構,同年7月,銀行系債轉股專營機構不斷落地。據銀保監會8月29日披露的資訊顯示,截至目前,市場化法治化債轉股已簽約金額1.73兆元,資金到位3500多億元。

具體來看,四大行債轉股情況如何?

工行半年報顯示,該行旗下工銀投資上半年總資產125.88億元,實現淨利潤2.73億元。截至2018年6月末,農行旗下農銀投資總資產113.45億元,上半年實現淨利潤1.17億元。中行旗下的中銀資產,截至6月末資產總額101.30億元,上半年實現淨利潤1.64億元。截至今年6月末,建行旗下的建信投資總資產為123.60億元,實現淨利潤0.31億元。

在半年報發布會上,建行行長王祖繼表示,法治化、市場化債轉股,很重要的方面就是確保涉及的企業一定是健康的企業,所謂健康的企業是說它當前遇到了困難,而發展前景以及在產業領域當中佔有一定的市場優勢或者是技術上的優勢,通過市場化、法治化債轉股,不管是采取以股抵債或收債轉股或發股還債等,都是經過雙方協商決定的,上市公司會按照正常的規則來退出,非上市公司也是共同協商,通過大家一種可接受的方式,正常地退出。

今年以來,政策也頻頻釋放利好:1月25日,多個部門聯合下發通知,允許實施機構發起設立私募股權投資基金開展市場化債轉股。6月29日,銀保監會發布《金融資產投資公司管理辦法(試行)》,債轉股機構申請成立的私募基金可以“依法依規面向合格投資者募集資金實施債轉股”。

近期,農行成立銀行業首家市場化債轉股實施機構成立的私募基金子公司後,建行債轉股實施機構也於近日成立業內第二家私募基金子公司——建信金投基金管理(天津)有限公司。

本版采寫/新京報記者 侯潤芳 實習生 趙昕 陳詩怡

責任編輯:李鋒