台灣時間1月31日凌晨3點,美聯儲公布了1月FOMC議息會議決議,進一步向鴿派立場調整:1)經濟動能從“strong”下調至“solid”,通脹“溫和”;2)去除“進一步加息”(further gradual increases)的指引,比預期更加鴿派;3)降低縮表政策調整門檻,也略顯鴿派。

這是一次比市場預期更加鴿派的會議。最大的意外,是聲明中完全去除“進一步加息”這一指引,Powell也表示“加息的必要性有所降低”,使得市場開始計入美聯儲加息周期就此結束的可能。因此,決議公布後,風險資產大漲,10年期國債收益率重回2.7%以下,美元走弱超過0.5%。

這是一次比市場預期更加鴿派的會議

經濟狀況:增長動能從“strong”下調至“solid”,通脹“溫和”。此次對經濟狀況評估有三點變化:1)經濟動能從“strong”下調至“solid”;2)提及近幾個月市場衡量的通脹補償有所下降,且表示通脹壓力“溫和”(muted);3)去掉風險“均衡”(balanced)措辭。總結看,這三點變化基本上都是承認美國經濟動能走弱、通脹壓力不大、且風險越來越傾向於下行的事實,並不令市場意外。

加息指引:去除“進一步加息”指引,超預期鴿派。此次會議最大的意外,是聲明中將“進一步加息”的指引完全去除。Powell也在發布會上也表示“加息的必要性有所弱化”。因而,未來利率調整,加息、降息、以及保持利率不變均有可能,而不再是加息偏向(hiking bias)。這一調整使得市場開始計入美聯儲加息周期就此結束可能。

縮表:降低縮表政策調整門檻,偏鴿派。此次會議也對縮表指引進行了微調,表示如果經濟及金融條件有變,會調整縮表政策。最重要的變化是降低了縮表政策調整的門檻,表示當“單純降息不能提供足夠寬鬆的政策環境時”,將調整縮表政策(if future economic conditions were to warrant a more accommodative monetary policy than can be achieved solely by reducing the federal funds rate)。而此前2017年6月會議給出的前提條件是,經濟狀況惡化嚴重到需要“大幅降低聯邦基金目標利率”(sizable reduction)。我們的理解是,未來一旦開始降息,縮表可能也就要相應停止了。

向前看,美聯儲向鴿派立場的調整可能尚未結束;預計年內縮表政策將有更多細節公布。我們提示,隨著全球經濟持續走弱,美國經濟面臨的下行風險正在積累,美聯儲向鴿派立場的調整可能還未結束[1]。另外,由於縮表對市場影響越來越大,年內美聯儲需要進一步向市場披露更多細節,包括最終規模,以及內部構成等。

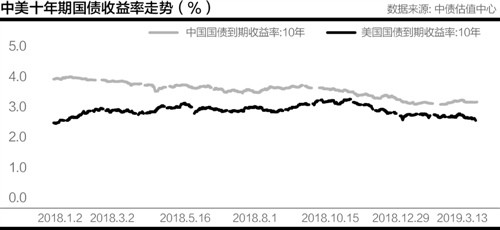

美債及美元:美債收益率上行空間有限;美元6個月內走弱至90。我們更加明確提示,加息指引的去除、縮表政策門檻的下調,均使得美國與其他地區“政策差”收斂。而且,美聯儲向鴿派立場調整可能尚未結束。基於此,我們預計,年內美國國債收益率上行空間有限。同時,預計年中美元指數回落至90,年末至89。

潛在影響:鴿派政策有助於支撐估值;業績與政治事件進展將決定方向

從短期對資產價格潛在影響的角度來看,此次會議傳遞的鴿派信號無疑對風險資產是友好的。如果說12月FOMC會議不如市場想要的鴿派並直接觸發了美股市場隨後的進一步回調,那麽這一次會議不僅符合預期而且比市場預期的還要更鴿派一些,因此美股市場在會後的反應也更為積極。

今年年初以來,伴隨著美聯儲明顯轉向鴿派的姿態,投資者情緒從去年底連續且大幅下跌的恐慌中得到修複,美股市場也得以從一個隱含了較多悲觀預期的估值水準持續反彈,儘管這一期間市場的盈利預期仍在下調,這也說明近期市場的反彈主要是依靠估值修複,換言之,在年初無風險利率(美10年期國債)雖然處於低位但也小幅抬升的背景下,是依靠股權風險溢價的降低即投資者情緒的改善。

我們在此前的專題報告《當前投資者對美股市場關心的幾個主要問題》中提示,標普500指數在底部時13.5倍的動態估值這一接近均值下方一倍標準差的水準已經明顯偏低、且計入了對未來增長較為悲觀的預期(隱含的2019年EPS增長為-4.1%~-6.6%),因此,在情緒向好和政策環境改善背景下出現反彈和修複也基本在意料之中,而且比預期更好的企業四季度業績也提供了支撐。目前美股四季度業績披露了30%,超過70%的公司盈利高於市場預期。

經過近期反彈後,目前標普500指數~15.5倍的動態估值已經基本回到我們上述預測的均衡水準附近,換言之,僅對估值部分前期的超跌修複已經基本完成。那麽往前看,如我們在報告《當前增長(預期)能支撐什麽樣的估值水準?》中的測算,從估值的兩個決定因素無風險利率和股權風險溢價來看,假設增長基本維持在當前水準,目前的無風險利率即使更高一點也足以支撐現在的估值;不過如果未來增長進一步回落,而無風險利率不能處於低位甚至有效下行起到對衝效果的話,那麽目前的估值水準是無法支撐的。

因此,從市場角度出發,此次FOMC會議最大的意義在於暫時打消掉從無風險利率這一端可能帶來的額外擾動,甚至還可能提供一個相對友好的貨幣政策環境,因此能夠對當前估值起到一定的支撐效果。但往前看,估值和市場能夠進一步大幅向上擴張則分別取決於一些重要事件進展對情緒的影響(如中美貿易談判、英國退歐、政府預算談判等)、以及當前美股業績期提供的盈利指引。

-------

[1] 參見我們2019年1月8日發表的簡評《

美聯儲向鴿派立場調整是否剛剛開始?

》。

文章來源

本報告摘自:2019年1月31日已經發布的《超預期鴿派:去除加息指引,微調縮表指引 | 美聯儲1月FOMC議息會議點評》

法律聲明

向上滑動參見完整法律聲明及二維碼

特別提示

本公眾號不是中國國際金融股份有限公司(下稱“中金公司”)研究報告的發布平台。本公眾號只是轉發中金公司已發布研究報告的部分觀點,訂閱者若使用本公眾號所載資料,有可能會因缺乏對完整報告的了解或缺乏相關的解讀而對資料中的關鍵假設、評級、目標價等內容產生理解上的歧義。訂閱者如使用本資料,須尋求專業投資顧問的指導及解讀。

本公眾號所載資訊、意見不構成所述證券或金融工具買賣的出價或征價,評級、目標價、估值、盈利預測等分析判斷亦不構成對具體證券或金融工具在具體價位、具體時點、具體市場表現的投資建議。該等資訊、意見在任何時候均不構成對任何人的具有針對性的、指導具體投資的操作意見,訂閱者應當對本公眾號中的資訊和意見進行評估,根據自身情況自主做出投資決策並自行承擔投資風險。

中金公司對本公眾號所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。對依據或者使用本公眾號所載資料所造成的任何後果,中金公司及/或其關聯人員均不承擔任何形式的責任。

本公眾號僅面向中金公司中國內地客戶,任何不符合前述條件的訂閱者,敬請訂閱前自行評估接收訂閱內容的適當性。訂閱本公眾號不構成任何合約或承諾的基礎,中金公司不因任何單純訂閱本公眾號的行為而將訂閱人視為中金公司的客戶。

一般聲明

本公眾號僅是轉發中金公司已發布報告的部分觀點,所載盈利預測、目標價格、評級、估值等觀點的給予是基於一系列的假設和前提條件,訂閱者只有在了解相關報告中的全部資訊基礎上,才可能對相關觀點形成比較全面的認識。如欲了解完整觀點,應參見中金研究網站(http://research.cicc.com)所載完整報告。

本資料較之中金公司正式發布的報告存在延時轉發的情況,並有可能因報告發布日之後的情勢或其他因素的變更而不再準確或失效。本資料所載意見、評估及預測僅為報告出具日的觀點和判斷。該等意見、評估及預測無需通知即可隨時更改。證券或金融工具的價格或價值走勢可能受各種因素影響,過往的表現不應作為日後表現的預示和擔保。在不同時期,中金公司可能會發出與本資料所載意見、評估及預測不一致的研究報告。中金公司的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、採用不同的分析方法而口頭或書面發表與本資料意見不一致的市場評論和/或交易觀點。

在法律許可的情況下,中金公司可能與本資料中提及公司正在建立或爭取建立業務關係或服務關係。因此,訂閱者應當考慮到中金公司及/或其相關人員可能存在影響本資料觀點客觀性的潛在利益衝突。與本資料相關的披露資訊請訪http://research.cicc.com/disclosure_cn,亦可參見近期已發布的關於相關公司的具體研究報告。

本訂閱號是由中金公司研究部建立並維護的官方訂閱號。本訂閱號中所有資料的版權均為中金公司所有,未經書面許可任何機構和個人不得以任何形式轉發、轉載、翻版、複製、刊登、發表、修改、仿製或引用本訂閱號中的內容。

中金點睛

中金公司全新打造的深度研報微信推廣平台,旨在圖文並茂、深入淺出地講解中金公司研究部發布的巨集觀、策略、行業重點報告。