台灣時間20日凌晨,美聯儲結束為期兩天的議息會議,會後聲明顯示,聯邦公開市場委員會(FOMC)決定將聯邦基金利率的目標區間維持在2.25%-2.50%不變,符合市場預期。

不過,本次會議中,美聯儲釋放了強烈的降息信號,不僅在會議聲明中刪去了“耐心”相關措辭,而且利率預期點陣圖顯示,17名委員中有8人預計2019年內將降息,其中有7人預計降息兩次。

東方金誠首席宏觀分析師王青接受新京報記者採訪時預計,下半年美聯儲就有可能啟動1次“預防性”降息行動。根據點陣圖,美聯儲預期2020年將降息1次,而前期點陣圖則顯示明年將加息1次。這種利率預期的翻轉表明,美聯儲的政策立場出現顯著變化,正在朝著啟動十餘年來的首次降息傾斜。

美聯儲公布利率決議後,美國三大股指均出現短線跳漲。6月20日,滬深股市均出現上漲趨勢。截至收盤,上證指數上漲2.38%,收報2987.12點,盤中最高漲至2997.39點,逼近3000點大關;深成指及創業板指分別上漲2.34%和1.91%。

6月20日,國家外匯管理局新聞發言人王春英就5月外匯收支形勢答記者問稱,5月我國外匯收支形勢穩中向好,外匯市場運行保持平穩。

按兵不動

去年加息4次 今年一次未見

今年以來,美聯儲的加息政策明顯轉向。2018年美聯儲共加息4次,每個季度均加息一次,累計加息100個基點至2.25%-2.50%區間。而2019年以來,未有一次加息動作,始終維持這一範圍不變。實際上,自2015年12月開啟本輪加息周期以來,截至2018年底,美聯儲已累計加息9次,市場認為,美聯儲或將在今年按下加息“暫停鍵”,甚至可能轉向降息。

此次會議上,維持聯邦基金利率目標區間不變的決議以9:1的投票比例通過,僅聖路易斯聯儲主席詹姆士·布拉德投票反對,布拉德有“聯儲大鴿派”之稱,他此次傾向於降息25個基點。

FOMC聲明提出,自5月份會議以來收到的信息顯示,勞動力市場依然強勁,經濟活動以適度的速度增長。近幾個月平均就業增長穩健,整體通脹率和扣除食品及能源的通脹率同比都低於2%。

委員會決定將聯邦基金利率的目標範圍維持在2.25%-2.5%。委員會繼續認為,經濟活動的持續擴張、強勁的勞動力市場狀況以及通脹接近委員會的對稱性2%目標是最可能的結果,但這種前景的不確定性有所增加。鑒於這些不確定以及低迷的通脹壓力,同時勞動力市場強勁且通脹率接近其對稱性2%目標,委員會將密切關注最新信息對經濟前景的影響,並將采取適當措施來維持經濟的擴張。

王青對新京報記者表示,美聯儲本次選擇“按兵不動”,符合此前市場廣泛預期,主要原因是當前美聯儲政策調整具有較強的數據驅動特徵,而近期美國通脹水準持續低於政策目標,經濟增長呈現弱化趨勢。今年以來通脹水準絕大多數時間都低於2.0%的目標,與持續加息的2018年呈鮮明對比;在經濟增長方面,具有領先性質的美國製造業和服務業PMI今年以來也出現下行走勢,預示下半年美國經濟增速面臨較大壓力。由此,儘管當前美國就業市場仍然保持強勁,但低通脹和弱增長前景已不支持美聯儲繼續收緊貨幣政策。

預期加碼

專家:美聯儲下半年或啟動降息

此次政策聲明一個明顯的變化是美聯儲刪去了有關“耐心”的措辭,此前多次聲明中美聯儲均表示將對未來的利率調整“保持耐心”。中金公司研報認為,去除此前傾向偏中性的“保持耐心”這一措辭,改為更具降息傾向的“將采取適當措施”以保持經濟擴張,這一表態基本為未來的降息打開了大門。

而會後公布的利率預期點陣圖也顯示,FOMC17名委員中,有8人預計2019年將降息,其中7人預計將降息兩次至1.75%-2.00%區間,另1人預計降息一次至2.00%-2.25%區間。但其他委員對利率前景存在一定分歧,有8名官員預計2019年利率將維持在2.25%-2.50%區間不變,還有1人支持加息一次。此前3月份的點陣圖顯示,沒有FOMC委員預計2019年會降息。

在利率決議公布後的新聞發布會上,美聯儲主席鮑威爾表示,這次是點陣圖首次發出降息信號,美聯儲采取更多寬鬆措施的可能性一定程度上增強了。不過,他也強調點陣圖不是一種預測,是否降息仍取決於數據和風險形勢。

美聯儲修改利率指引,使得市場對降息預期進一步加碼,芝加哥商品交易所美聯儲觀察工具“FedWatch”顯示,目前對於7月美聯儲降息的概率預測已經上升至100%,其中62.6%的概率為降息25個基點,37.4%的概率為降息50個基點。

對此,王青預計,下半年美聯儲就有可能啟動1次“預防性”降息行動,主要目標是穩定市場預期,緩解經濟下行勢頭。不過也有觀點認為,美聯儲不會於年內降息。

光大銀行金融市場部分析師周茂華表示,美聯儲年內降息理由仍不夠充分。首先,雙重目標惡化風險仍低。美國失業率維持低位,新增非農人數遠高於長期趨勢水準,就業市場整體仍存在改善動能,年內物價也並無趨勢性放緩憂慮。其次,從美國就業市場、家庭財務杠杆、寬鬆的金融貨幣環境看,金融機構整體穩健,美國經濟陷入衰退風險仍低。

市場反應

美元下挫 人民幣走強

在美聯儲公布利率決議之後,市場短期反應較為明顯。美國三大股指均出現短線跳漲,但最終波動較小,至收盤並未表現出明顯漲幅。周三道瓊斯工業指數僅上漲0.15%,納斯達克上漲0.42%,標普500指數上漲0.30%

美元方面,美東時間周三下午2點利率決議公布後,美元指數在幾分鐘內短線急劇下挫,由97.40上方下跌至97.08左右。周三紐約尾盤,美元指數下跌0.4%報97.26,創近一周新低。周四延續前一日跌勢,失守97關口。

美元走弱的同時,人民幣出現走強。消息公布後離岸人民幣出現一定上漲,離岸人民幣兌美元匯率由原來的6.90上方升至6.89左右,一度漲超100點。20日,在岸人民幣和離岸人民幣延續漲勢,相繼升破6.86。在岸人民幣兌美元16:30收盤報6.8505,較上一個交易日大漲535個基點,下午一度升至6.8426,漲近600個基點。

王青表示,美聯儲政策立場向“鴿派”傾斜,美歐貨幣當局政策差異縮小,美元上行勢頭將受到一定抑製。這將減輕人民幣兌美元的貶值壓力,有助於人民幣一籃子貨幣匯率指數保持基本穩定。在人民幣走勢方面,未來美元指數大幅攀升的概率不大。鑒於保持人民幣匯率在合理均衡水準上的基本穩定仍是央行重要政策目標,年內人民幣匯價將大概率圍繞6.80一線寬幅波動,匯率彈性有望適度擴大,出現單邊走勢的可能性基本可以排除。

周茂華表示,美聯儲降息對人民幣匯率影響有限。考慮到國內經濟基本面平穩,國際收支保持平衡,美元年內大幅走弱概率偏低,央行政策維穩的政策工具箱豐富,市場預期穩定等因素,整體人民幣匯率有望對一籃子貨幣保持平穩,整體運行合理均衡水準附近波動。

6月20日,王春英表示,近年來,人民幣匯率形成機制不斷完善,在匯率雙向浮動彈性增強的過程中,市場主體的風險管理意識和適應能力明顯提升,5月外匯收支數據變化就充分體現了我國外匯市場的日益成熟和理性,未來可以更好地應對各種考驗。

中國落點

降息大幕開啟 我國是否跟進?

自今年初美聯儲口風轉“鴿派”以來,全球範圍內的降息大幕似乎已經開啟。印度央行今年內已經降息三次,分別於2月、4月、6月降息25個基點,降至5.75%。印度央行貨幣政策委員會還宣布決定將貨幣政策立場由中性調整為寬鬆。

繼印度之後,多國近日相繼加入降息陣營,包括馬來西亞、紐西蘭、菲律賓、澳大利亞以及俄羅斯。其中,5月9日,菲律賓中央銀行宣布從當月10日起將基準利率下調25個基點至4.5%,這是該國六年多以來首次降息。

在各國貨幣政策紛紛轉向的情況下,中國央行是否會受到影響?王青表示,全球主要經濟體貨幣政策趨同態勢進一步明朗,寬鬆轉向勢頭基本確立。這也為下半年我國央行貨幣政策適時調整提供了更大空間,穩增長難度有所下降。

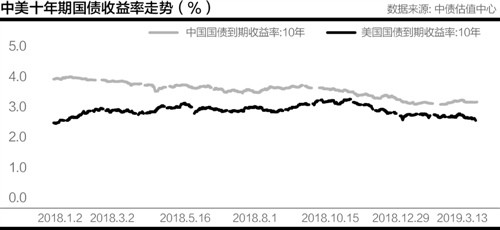

周茂華表示,美聯儲政策轉向“鴿派”,容易引發市場對央行政策寬鬆預期,但目前中美利差維持高位,中美2年、10年期國債利差分別達到114和121個基點,處於歷史高位。預計中國央行政策仍將以我為主,穩健基調未變,將根據國內就業、物價、流動性變化趨勢進行預調微調,在目前基礎上大幅寬鬆的概率低。

“央行政策並不必然跟隨歐美轉向寬鬆,央行實施過度寬鬆貨幣政策容易導致局部風險積累,不利於供給側結構性改革。”周茂華表示。

新京報記者 顧志娟 編輯 王進雨 校對 薛京寧