全球10大暢銷風濕類藥物

來源:葯智網/一路向北

目前,風濕病是全球製藥企業涉足較大的疾病領域之一,因此針對其治療的藥物銷量並不遜色居於暢銷榜第一的腫瘤葯。據統計,2017年全球10種最暢銷的風濕病藥物(詳見下圖)的總收入接近570億美元。

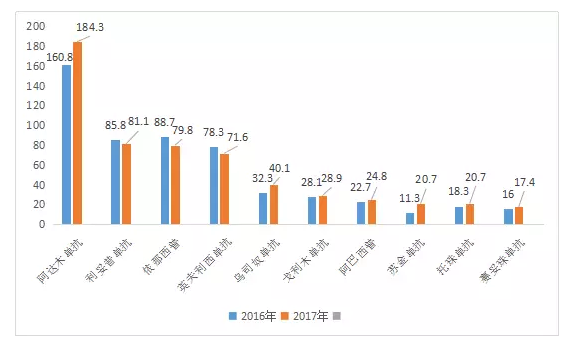

2016-2017年全球十佳風濕葯的銷售額情況

(部門:億美元)

TOP1 阿達木單抗(修美樂)

榮登2017年風濕藥物暢銷榜第一的屬艾伯維旗下的典型產品阿達木單抗,該葯是一種腫瘤壞死因子(TNF)阻斷劑,可用於治療類風濕樣關節炎(RA)、幼年特發性關節炎(JIA)、銀屑病關節炎(PsA)、強直性脊柱炎(AS)、克羅恩氏病(CD)等相關適應症。阿達木單抗的美國專利於2016年到期,歐洲專利也將於今年到期。

阿達木單抗在2017年的銷售金額高達184.3億美元,同比增長14.60%。

阿達木單抗在2009年6月獲國家食品藥品監督管理局批準臨床,且於2010年8月,正式進入中國市場,一度處於「壟斷」地位。但隨著中國生物葯企業的研發實力不斷更迭,目前已有通化東寶生物科技有限公司在2017年2月獲阿達木單抗注射液的臨床批件,華蘭基因工程有限公司、正大天晴葯業集團股份有限公司於2017年3月獲得阿達木單抗注射液的新葯臨床批件。若三家企業生產的阿達木單抗注射液可以成功在國內上市,將有望打破阿達木單抗依賴進口的僵局。

TOP2 利妥昔單抗(美羅華)

利妥昔單抗為羅氏的重磅葯之一,是一種指向CD20溶細胞抗體適用於治療非霍奇金淋巴瘤(NHL)、慢性淋巴細胞白血病(CLL)、類風濕樣關節炎(RA)與甲氨蝶呤聯用對一種或更多TNF拮抗劑治療反應不佳的有中度至嚴重獲得性RA成年患者、Wegener氏肉芽腫(WG)和顯微鏡性多發性血管炎(MPA)等症。

利妥昔單抗在2017年銷量達81.1億美元,同比減少5.47%,略有下滑的趨勢。

利妥昔單抗在2002年12月進入中國,之後的十年,上海羅氏製藥有限公司一家獨大,佔據CLL、RA的大部分用藥市場。近兩年,生物創新葯市場需求的劇增激發了大批企業的研發熱情。國內已有華蘭基因工程有限公司、正大天晴葯業集團股份有限公司、上海復巨集漢霖生物製藥有限公司三家企業獲得利妥昔單抗注射液的臨床批件,進度較快的為上海復巨集漢霖,去年12月該公司的利妥昔單抗被納入優先審評程式,且於同月申報上市。此外,為了減輕患者負擔,利妥昔單抗還在2017年被納入國家醫保藥品目錄。

TOP3 依那西普

依那西普由惠氏(輝瑞子公司)和安進聯合開發,於1998年11月2日獲得美國FDA批準,該葯是一種腫瘤壞死因子(TNF)阻斷劑,用於治療類風濕樣關節炎(RA)、年齡2歲或以上多關節幼年特發性關節炎(JIA)患者、銀屑病關節炎(PsA)、強直性脊柱炎(AS)、斑塊性銀屑病(PsO)等疾病。

依那西普在2017年的銷售額達79.8億美元,低於2016年10個百分點。

依那西普在2010年2月26日進入中國市場,由勃林格殷格翰在中國市場銷售,商品名為Enbrel?。2017年12月13日,輝瑞的依那西普注射液獲得中國國家食品藥品監督管理總局(CFDA)批準。此外,據葯智數據,目前國內葯企均無進行依那西普的相關申報記錄。但值得提及的是,西藏自治區、寧夏回族自治區兩地已將此款進口葯納入醫保乙類藥品(2017年版)。

TOP4 英夫利西單抗

英夫利西單抗由楊森(強生的子公司)研發,主要用於治療克羅恩病、潰瘍性結腸炎、類風濕樣關節炎、強直性脊柱炎、銀屑病關節炎、斑塊性銀屑病等疾病。它於1998年8月24日獲得美國食品藥品管理局(FDA)批準,由楊森、默克和田辺三菱在美國、歐洲、日本和中國共同銷售,商品名為Remicade。

英夫利西單抗在2017年銷量達到71.6億美元,同比下降8.55%。

注射用英夫利西單抗於2006年進入中國市場(各地掛網價範圍均在5100-6000元),強生是該葯唯一的產、銷企業。此外,英夫利西單抗在2017年進入國家醫保藥品目錄,隨後,甘肅省及西藏自治區將其納入乙類醫保藥品(2017年版)。

TOP5 烏司奴單抗

烏司奴單抗是由美國強生研發和銷售,作為銀屑病的經典標準用藥。該葯是一種人類白介素-12和-23拮抗劑用於治療中度至嚴重斑塊銀屑病(Ps)(光治療或全身治療備選者)、活動性銀屑病關節炎(PsA)的成年患者(18歲或以上)。且為強生的主要產品之一,每年創收約上億美元,且逐年劇增。

烏司奴單抗在2017年為強生帶來40.1億美元的收益,首次突破40億美元,同比增長24.14%。

強生的烏司奴單抗注射液在2017年11月已獲得進口註冊證。國內葯企暫無任何申報記錄,強生享有「獨家專利」。

TOP6 戈利木單抗

戈利木單抗最早是強生與先靈葆雅聯合研發的一款藥物,於2013年獲美國FDA批準用於中、重度活動性類風濕性關節炎(RA)的治療。而在此之前,楊森製藥將戈利木單抗作為風濕性關節病的治療藥引進日本,並在2006年8月與田邊三菱製藥公司締結共同生產、銷售的合作。因此,戈利木單抗的盈利由三家企業瓜分(強生、田邊三菱製藥份額佔比最多,默克次之)。而默克制藥能分得一杯羹,主要得利於2009年以430億美元的價格收購競爭對手先靈葆雅,同時收穫了先靈葆雅與強生聯合研發的戈利木單抗(Golimumab)。

戈利木單抗2017年的銷售額達28.9億美元,同比增長2.84%。

戈利木單抗於2018年1月獲得國家食葯監總局的批準,是中國首個獲批的每月皮下注射一次的抗風濕生物製劑。

TOP7 阿巴西普

阿巴西普是由百時美施貴寶研發的生物葯之一,已在美國、歐洲和日本上市。該葯是一種選擇性T細胞共刺激調節劑,主要用於1種或多種緩解病情抗風濕葯(DMARD),如甲氨蝶呤、腫瘤壞死因子(TNF)阻斷劑治療但應答不足的中、重度活動性類風濕關節炎成年患者。

阿巴西普是百時美施貴寶的熱賣產品之一,2017年創收24.8億美元,同比增長9.25%。

2013年7月,百時美施貴寶和先聲葯業聯合宣布,雙方將在中國攜手研發上市用於治療風濕性關節炎的生物製劑阿巴西普,並且先聲葯業將負責阿巴西普針劑在中國的審批及審批前的研發事務。一旦阿巴西普成功獲批,雙方共同分享其市場收益。據葯智數據,江蘇先聲葯業有限公司的阿巴西普在2015年11月已獲臨床批準。

TOP8 蘇金單抗

蘇金單抗最早是由諾華公司出品開發,並於2015年1月在美國獲批上市,隨後相繼進入瑞士、加拿大、英國、歐盟、日本、香港、新加坡、菲律賓、印度等國的銀屑病用藥市場。該葯是一種人白介素-IL-17A拮抗劑,適用為全身治療或光治療備選者的中度至嚴重斑塊性銀屑病成年對治療。

蘇金單抗在2017年為諾華公司創造20.7億美元,同比增長83.18%,為此次風濕葯暢銷實力榜中增速最快的,也是諾華公司獨有的產品之一。本品在國內暫無臨床或上市等申報記錄。

TOP9 托珠單抗

托珠單抗主要用於使用抗風濕藥物(DMARDs)期間,而應答不足的中到重度活動性類風濕關節炎的成年患者。由於臨床適應症的新拓展,該葯在2017年8月成為首個獲得FDA批準用於治療CAR-T療法引起的嚴重或致命的細胞因子突釋綜合征(CRS)的藥物。

托珠單抗在2017年銷售額達20.7億美元,同比增長13.11%。

2013年3月,托珠單抗在中國獲批第一個適應症類風濕關節炎(RA),用於治療應答不佳的中重度活動型,主要用於成年患者。2016年11月托珠單抗得到sJIA適應症(一種自身免疫性疾病,是幼年特發性關節炎(JIA)中最嚴重的一種亞型,嚴重影響兒童的生長髮育,致殘率和死亡率都很高)的獲批。而這兩個適應症使其擁有風濕病領域的絕對優勢。

TOP10 賽妥珠單抗

賽妥珠單抗由UCB公司研發,是一種腫瘤壞死因子(TNF)阻斷劑,適用於克羅恩病對常規治療反應不佳的有中度至嚴重活動性疾病的成年患者中,旨在減輕體征和癥狀、維持臨床反應;治療有中度至嚴重活動性類風濕樣關節炎的成年患者;治療有活動性銀屑病關節炎成年患者。該葯在2008年獲FDA批準用於克羅恩病、類風濕性關節炎、銀屑病關節炎及強直性脊柱炎的治療。

賽妥珠單抗在2017年銷量大17.40億美元,同比增長8.75%,其最大的受益者為優時比公司(比利時的一家跨國生物製藥企業)。現目前,本品在國內無臨床或上市的申報記錄。

本文數據來自igeahub、葯智資料庫,部分內容來自公共資訊。若文中數據有遺漏或錯誤之處,還請各位讀者不吝指正,歡迎在評論區給出正確的資訊。