來源:固收彬法

作者:孫彬彬 周澤平

摘要:

理論上,資產組合分析比較適合用於解釋人民幣匯率變動;從這個框架出發,短期的人民幣貶值壓力已得到較為充分的釋放;

中長期,國內穩杠杆、美元資產全球收縮以及貿易戰都會延續貶值壓力,央行順勢而為跟隨美元適度貶值可能暫時是最優選項;在多因素組合影響下,市場利率風險目前仍可控。

近期人民幣匯率連續貶值,市場高度關注。7月3日,易綱行長接受《中國證券報》記者採訪時表示:

“近期外匯市場出現了一些波動,我們正在密切關注,這主要是受美元走強和外部不確定性等因素影響,有些順周期的行為。當前中國經濟基本面良好,金融風險總體可控,轉型更新加快推進,經濟進入高品質發展階段,國際收支穩定,跨境資本流動大體平衡。”

易行長言簡意賅地點了一系列原因,人民幣匯率到底是受哪些因素影響而決定呢?“人無貶基”又該何去何從?

理論角度,匯率是如何形成的?

1.早期分析

匯率早期分析偏重於商品貿易為主的存量模型,主要代表理論是利率平價和購買力平價:

其中,購買力平價理論認為貨幣的購買力體現在一些可貿易品上,表現為價格應該符合“一價定律”,物價決定了匯兌比例,其中,以靜態的絕對物價水準作為決定因素的為絕對購買力平價”學說;以物價的相對變化作為決定因素的為“相對購買力平價”學說。

而利率平價學說則認為金融市場比商品市場反應更為迅速,資產價格(利率)決定了本外幣資產的供需,因而,本國利率上行,則本幣需求增加,對應升值,反之則反之,這裡面匯率的決定因素是利差。

購買力平價和利率平價分別作為中長期、短期匯率決定理論學說,是早期主導學說。此外兩種理論——國際借貸和匯兌心理說則納入了國際收支和心理因素。

70年代開始,由於布雷頓森林體系崩潰,主要發達國家由“雙盯住”的固定匯率制度紛紛轉向浮動匯率製,這種背景下,匯率決定理論研究再度湧現,主要分為兩大理論:貨幣分析和資產組合分析。

2. 貨幣分析法

在貨幣分析法中,貨幣供需是核心,供給是外生的,需求由利率、產出決定,進而再由供需變化,產生物價變動,再通過購買力平價理論決定匯率變動。

例如,當產出增加,引致貨幣需求增加,但貨幣供給未變,物價下降(注意:購買力平價理論中的物價並非指CPI,CPI更多代表了非貿易品的價格,不符合一價定律),通過購買力平價理論,導致匯率上升。

其中,因區分物價、工資是否能快速調整形成了“彈性”、“黏性”兩種區別,黏性理論強調商品市場存在黏性,資產市場沒有,因而會出現超調。

3. 資產組合分析法

在貨幣分析法中有眾多假設,其中假設本外幣資產可以替代,但實際情況並非如此。如果本外幣資產並非完全替代,那在總資產配置中則存在權衡。

假設可供選擇的資產有三類,本國貨幣,本國債券,外幣資產(本國利率的減函數、外國利率、資產總量的增函數)。

則不同資產的供需情況就對應了匯率變動:例如貿易盈余,則外幣資產供應增多,對應總資產擴張,對本國貨幣和本國債券的配比需求上升,如果供應不變,則本幣傾向升值。

4. 哪種理論更有效?

70年代過後,現代匯率理論主要著眼於市場的有效性問題,而傳統理論的有效性受到了明顯質疑:

早期的的利率平價理論和購買力平價理論都過於簡單,且購買力平價在實證中一再證偽,利率平價理論也與實際的利差交易結果完全不同。因而,需要探討的還是70年代後的一些理論的適用性。

首先,購買力平價理論在實證中一再證偽,因而也導致貨幣分析法的整個基石崩塌;因而在70年代到80年代初期,資產組合分析法盛行一時。

但由於市場更訴諸預測,Meese &Rogoff(1983)年的研究則表明資產組合分析法的預測能力明顯不足,並不優於隨機遊走模型。

因而,就短期分析和預測方面來看,一些新的模型被不斷納入,但實際上這並未推翻資產組合分析法的框架。Obstfeld & Rogoff(1995)的開創研究主要是針對傳統著眼巨集觀因素的分析框架,添加了微觀基礎。

目前而言,就對基本面因素展開的、對匯率長期的決定因素分析中,資產組合分析法依然有非常重要的意義。

本部分參考:陳雨露、侯傑(2005)《匯率決定理論的新近發展:文獻綜述》;Mark P.Taylor(1995) “The economics of exchange rates”;薑波克《國際金融新編》等資料。

人民幣匯率究竟適用什麽框架?

1. 資產的供給決定了人民幣匯率

貨幣分析法,由於其基石前提——購買力平價理論,在實證檢驗中就一度被證偽,因而貨幣分析法對匯率的適用性堪疑。

從中美通脹相對變動和匯率的關係而言:CPI之差呈現了某種程度的正向關係,即中國CPI相對上升,人民幣匯率相對上升,這明顯不符合購買力平價理論;

不過在一價定律中,我們也談到了,這主要是指可貿易品的價格,確實以PPI角度來看,似乎顯現了某種程度的擬合一致,但是需要注意,PPI所反映的大宗商品,原本就是以美元定價的,人民幣匯率貶值了,以人民幣衡量的大宗價格就自然高於海外,因而,匯率本身的變動就造成了對一價定律的“假擬合”。

此外,貨幣分析法的假定太多,認為本外幣資產可以完全替代,其本身的有效性也存疑:在人民幣呈現明顯的“外升內貶”特徵下,貨幣分析法在中國並不具備適用性。

我們再來看看資產組合分析法的解釋:W=M+B+eF

經常項目的變動明顯影響了外幣資產的供應,當貿易順差積累時,外幣資產的供應明顯增加,帶動本幣相對升值。

但擬合度似乎一般,細究而言,主要是逐步開放的經濟體中,資本流動(長期投資+預期造成的短期投機)也構成外幣資產供應的增加,在中國形成了獨特的“雙順差”局面。

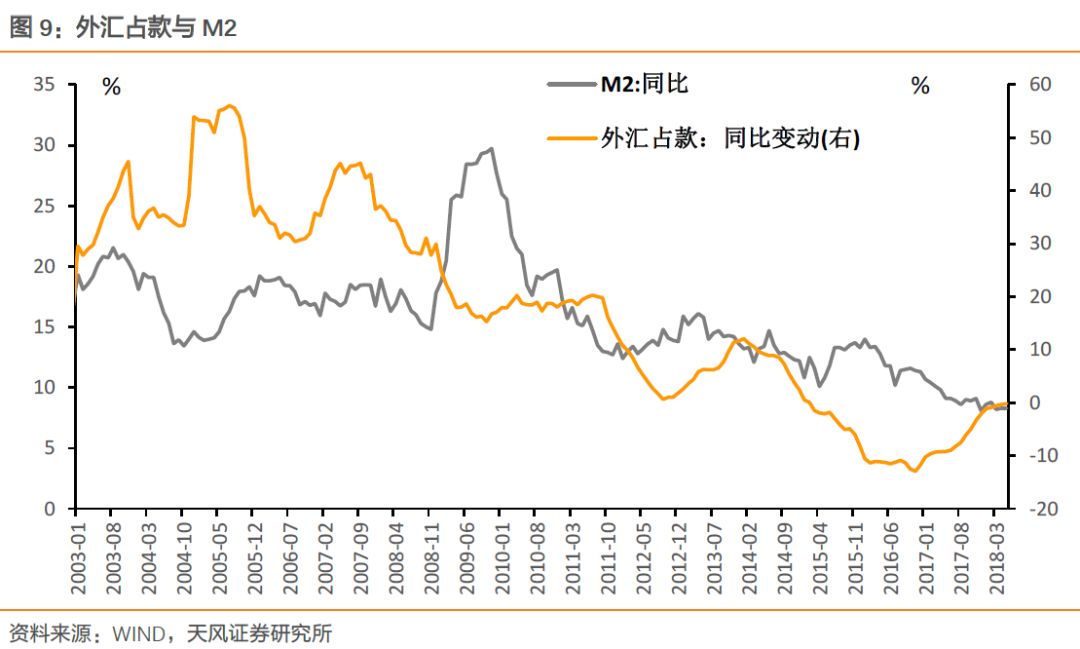

表現總體外匯流動結果的指標應該是——外匯佔款,特別是和人民幣發行密切相關的央行外匯佔款。

以外匯佔款的視角來看,外佔的增加不僅意味著外幣資產的供應不斷增加,並且由於外匯佔款構成了人民幣發行的基礎,呈現出了一種獨特的“兩難”:

經濟過熱,央行資產端擴充,使得央行有順周期操作的壓力,央行不得不在負債端做文章(提準、發行央票等),收縮基礎貨幣,再壓縮信貸。

也就是說外匯佔款還伴隨國內貨幣供應的減少(經濟上行過程中還包含財政政策收縮,B的供應也會受到影響)。

總結而言:外匯佔款的增加,導致F(外幣資產)供應的增加,拉動了M(本國貨幣)需求,而在“外匯佔款主導”的央行資產負債表背景下,還對應了M供應的收縮,因而多角度疊加推動了人民幣升值;反之亦反之。

2. 資產組合分析法的延伸思考:利差交易

如果延伸思考一下:資產組合分析法還可以從價格角度切入;對本幣資產和外幣資產的配置問題,其中收益主要由利率體現,這其實就是“利差交易”,利差交易的鏈條是:

平衡機制在在第二個階段發揮作用,隨著海外資金購入,要麽美債收益率下行,要麽中債收益率跟隨補償上行,對應投資獲利了解,利差再度平穩,匯率回調。

針對上述機制,需要注意3點:

(1)原則上,短期利差的變動應該更好地反映匯率變動預期,它們的期限應更準確地與匯率周期相匹配。但實際上,只要短期利率仍受到貨幣當局的控制,它們就不能準確預測匯率的變動(Frankel,1995),因而,實踐中主要是通過長期利率反映的。

(2)其次,上述理論的傳導思路是從利率到匯率,也就是利率先行變動,匯率在此基礎上平衡決定,因而是“匯率的決定理論”。

可以看出,無論是資產組合角度,還是基於價格上的利差套利角度,都能很好的解釋人民幣匯率的變動,因而,將貨幣當做一種資產進行供需和套利分析目前是比較適用於人民幣匯率的。

本輪“貶值”的來龍與去脈

1. 以資產組合的角度來看人民幣貶值

在市場化機制下,應當是利率先行,在資產組合分析框架下我們可以看到如下鏈條反映:

(1)首先中美貿易戰是不利於對外順差積累的,從經常項目上會打壓順差積累:資產組合分析中,強調貿易順差減少,會降低外幣資產供應,進而相對壓抑人民幣匯率;

不過我們也不應當誇大這一部分作用,因為目前的經常項目淨額變動已經遠不足以解釋總體資本流動了。因而訴諸第二點:

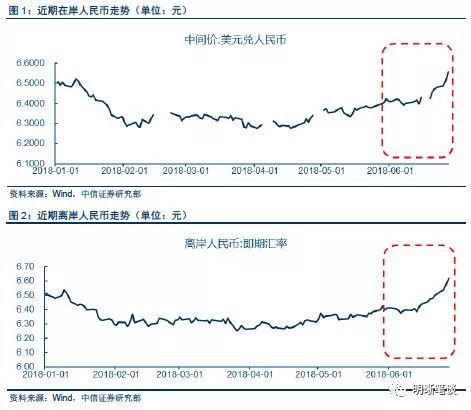

(2)我們看下面兩張圖可以明白:

隨著美國經濟的復甦,全球美元資產的供給都是收縮的;我們央行外匯佔款由此也在收縮(近幾個月聯儲明顯加大了縮表力度)。

由於央行資產負債表的被動特徵,加上“擴大內需”的提法,央行連續降低準備金率,增加國內貨幣供應,這相當於又加大了人民幣資產的供應。

美元資產供應減少(F)和人民幣資產供應的增加(M),會帶來美元資產供給的相對緊缺,和人民幣資產供應的相對充足,帶來的效果就是供需關係上壓抑人民幣匯率。

同時上述流程,從利差角度來看:F的增加背後是加息縮表,美元資產的名義利率是上行的;而M的增加對應流動性支撐的無風險名義利率下降,從利差角度,就會增加對美元資產需求,壓抑人民幣匯率。

不過問題是:無論是考慮美元資產的供應、人民幣流動性的增加,還是考慮到利差的變動,人民幣貶值相對於框架推演的結果,似乎都有所滯後:中美利差自今年年初以來與美元匯率更是呈現了反向走勢。

2. 為何貶值壓力在這個時點釋放?

我們觀察美元和人民幣的走勢,顯然2018年5月前後有顯著不同。該如何解釋呢?

4-5月,中美貿易戰博弈最激烈的過程中,人民幣貶值幅度明顯小於美元升值幅度;但6月15日,中美貿易戰進入一個新的階段的時候,人民幣貶值幅度又顯著大於美元升值幅度。

為何前後表現截然不同?思考如下:

6月15日有兩個值得關注的事件:一是,美國頒布對華500億進口額的關稅清單,貿易戰進入新的階段;二是,美聯儲在前一天加息,而中國央行並未跟進。

在6月15日之前,貿易戰仍然寄希望於在談判的管道中避免開打,這種情況下,央行也有意引導人民幣的穩定甚至升值釋放善意(有利於壓縮對美貿易順差),市場基於美日、美德貿易戰經驗,也存在這個升值預期,這是一個匯率先行的框架,形成了我們說的人民幣貶值的幅度顯著小於美元指數上行的幅度。

但6月15日過後,貿易戰進入新的階段,顯然是在激化的方式中開展,外需受到更顯著的衝擊,而更重要的是:前期(6月12日)公布的貨幣金融數據,非常不理想,受一系列信用事件與負反饋因素影響,基本面與金融市場逐步呈現“維穩壓力”,因而我們也看到了在聯儲加息的同時,中國央行沒有跟進。

而央行沒有跟進加息的直接結果就是中美利差在短端直接滑出了易行長之前所提的舒服區間。

事後分析:面臨外需的圍堵,內需需要維持穩定,因而以央行流動性為代表的內部人民幣供給在增加,這在資產組合框架中會明顯壓抑人民幣匯率;同時,“善意釋放”在短期已無必要,央行順勢釋放前期的人民幣貶值壓力,這也有利於增強外需的 “抗擊打”能力。

這樣一來,匯率因素的兩條主線就比較清晰了:貿易戰是外因、穩杠杆是內因。

人民幣跌夠了麽?

從上述框架,如何判斷人民幣匯率的未來走勢呢?

如果把這一輪快速下跌視為前期貶值壓力的釋放,那麽,人民幣貶值可能短期告一段落:

(1)對比歷史單次跌幅而言,這一次跌的幅度已達歷史最大,高於811匯改下跌幅度;

(2)考慮到修複因素:依據前期美元指數上漲的幅度,人民幣貶值的幅度基本也已補上;

(3)從資產配置的利差交易角度了來看,中美利差近兩月來已經停止下行,人民幣匯率存在階段性穩定的基礎。

中長期的走勢從資產組合分析框架來看,壓力有兩個方向——內部與外圍:

從內部因素來看,雖然市場都意識到去杠杆負反饋必然造成的衝擊,但至少巨集觀數據上並未體現出貨幣持續寬鬆的內在壓力,人民幣的持續大幅擴張,暫時尚且可控,也就是易行長談到的“當前中國經濟基本面良好,金融風險總體可控,轉型更新加快推進,經濟進入高品質發展階段,國際收支穩定,跨境資本流動大體平衡”,。

但外圍衝擊來看,壓力則比較明顯,我們在前期報告《海外趨勢向下了?》、《三大央行亮牌後的市場怎麽看?》中都談到了:無論是基於基本面,還是基於聯儲現在的動向,美元資產的全球供給都是收縮的;而隨著貿易戰的開展,中國可獲得的美元資產也是邊際收縮的;不過這仍是一個中長期因素,其是否會構成實質衝擊,還需要看後續海外基本面演化。

我們相信在易行長一番煞費苦心的說辭之後,短期匯率應該會有所企穩,特別是與2015年811匯改對比。但是進一步展望,考慮國內穩杠杆、美元資產全球收縮以及貿易戰都會延續貶值壓力。其中,貿易戰的“戰”與“和”有截然不同的匯率影響,中美是否重新坐到談判台上來,是影響人民幣匯率的重要因素。央行順勢而為跟隨美元的適度貶值可能暫時是最優選項,而在未來為了平衡過度貶值壓力,不排除仍然會跟隨聯儲加息而進一步調高政策利率。

所以我們會看到:貶值、加息、降準這樣一個複雜的貨幣政策組合。在這個組合影響下,目前而言市場利率的風險還是可控的。

責任編輯:何凱玲