騰訊財經《灼見》特約作者 洪斌(博鼇亞洲論壇研究院副院長)

炒股的人都知道,股市最大、最不需要理由的利空,是漲得太高、漲得太久。物極必反。漲得越高、越久,下跌乃至暴跌的可能性就越大。

這一點同樣適用於世界經濟,尤其是如今“一枝獨秀”的美國經濟和美國股市。2008年次貸危機風暴眼的美國,在陸續拖累歐洲、亞洲和新興經濟體之後,自己卻像沒事人似的率先反彈並步入有史以來最長的擴張期之一,2018年第二季度更以4.2%的增速,以發達國家老邁之軀,跑出青年人才有的速度,令世人意外。失業率降至49年新低。消費者信心、中小企業信心創新高。

從投行的觀點,過去十年最大的投資題材是美國。美國股市漲勢如虹,在美國經濟僅佔世界經濟25%的情況下,美國股市市值卻佔到全球總市值的55%。資本對美股的青睞可見一斑。

美元走強,在美國經濟表現搶眼、美聯儲持續加息、世界經濟增長分化的背景下,依然是全世界最有吸引力的貨幣,吸引資金從新興市場流出,是引發部分新興市場金融動蕩的重要根源。

世界經濟增長依然“平庸”

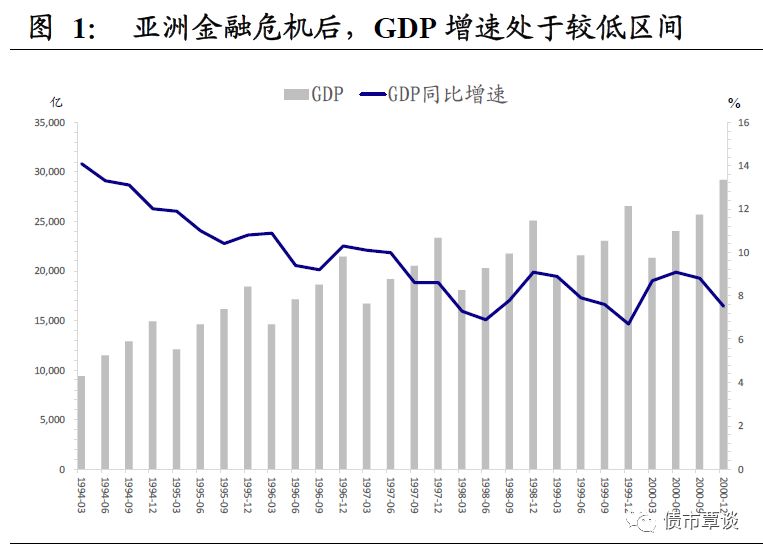

但是,與股市漲得太高、漲得太久形成的利空相比,世界經濟的這一輪擴張期,漲的時間雖然不短,但卻難言強勁。換言之,就是漲得不“高”,是一種非常“平庸”的擴張。與2003-2007年的那一輪均值4%以上的世界經濟擴張相比,增長的勢頭過於平庸了。2017年世界經濟“齊步走”,一度給予人們以“強勁復甦”和擺脫“新平庸”的希望,但這一勢頭在川普因素等一系列不確定性的作用之,還沒有觸“4”就進入平台期,並面臨下行壓力。在可預見的一段時期,世界經濟增長將依然平庸。

不僅於此。這樣平庸的增長,還是在美國、歐盟、日本等發達國家普遍采取空前力度的貨幣寬鬆和財政刺激政策下才得以實現的。從市場原教派的觀點來看,不是市場自生和經濟內生的增長,都不是真實的增長。政府以貨幣和財政等巨集觀手段撥苗助長的增長,是虛幻的增長,不可持續,故虛幻。

所以,剝去這層虛幻的增長,過去十年的世界經濟擴張期用“平庸”形容都有點高抬了。Larry Summers提出的“長期停滯”(Secular Stagnation),倒顯得更符合實際。

被“透支”的政策空間

平庸,是一個好壞夾雜的消息。“好”的一面,因為增長平庸,因“漲得太高”而爆發危機的可能性減少,擴張周期有可能拉長,我們對危機的到來可以不必那麽緊張。

不好的一面,是因為經濟遲遲不能強勁增長,各國政府已用到極限的貨幣寬鬆和財政刺激政策不敢輕易退出、回歸中性,赤字擴大和債務累積也得不到“休養生息”。

這就很自然地產生一個問題。大家都清楚,危機從來都不是在我們有準備的情況下到來的,一定是我們認為它不會來的時候不期而至。如果真的發生危機,政府的財政空間在哪裡?貨幣空間在哪裡?在極度寬鬆之上,還有多大的“更加寬鬆”空間?

這顯然是各國政府時下面臨的兩難。美國經濟情況好一些,所以紀律性強的美聯儲采取了加息、縮表的政策,為未來可能的危機儲備彈藥和空間;但是,紀律性不那麽強、取悅選民至上的總統,卻通過減稅、基建等政策,進一步擠壓原已逼仄的財政空間。美債上限一再被突破。從長遠看,如果到了稅收不足以還本付息的那一天,美國政府可以拿什麽發債?從近期看,美國經濟如果的確下行或發生意外的危機,政府還有多大的財政刺激空間?

歐盟和日本的情況更糟糕一些。歐元區年末才可能終止購債,加息、縮表還遠沒有提上日程。日本的通脹率才1%,離央行設定的2%還差一半的路程,所以連縮減購買資產都沒有考慮。即便如此,歐元區的經濟在2017年曇花一現後,2018年重又回落到2%以下;日本經濟只有1%。如果發生危機,真不知道可以拿什麽來救。

高處不勝寒的美國

世界經濟的這十年,各經濟體的復甦和增長是分化的。其中,表現最好的是美國,這在前面已經提過。

就世界經濟整體而言,增長是平庸的,故危機的可能性相對小一些。但就美國一家而言,它的增長卻是強勁的、亮眼的、超預期的。正因如此,對美國經濟下行乃至爆發下一次危機的擔心也是最多的,因為美國經濟恰恰應合了“漲得太高、漲得太久”的利空假設。

從格林斯潘時代開始,美國經濟的真正掌門人就是美聯儲,而不是財政部和總統。這一情況到了川普時代,就變成總統和聯儲分庭抗禮的雙寡頭製。以美國經濟目前的情況,還要順周期地減稅和基礎刺激,而不是逆周期地減赤、降債。那麽,美國打算到什麽時候才減少赤字、降低債務呢?普遍的預期,是2019年美國經濟增速會面臨下行壓力。是要等到經濟下行的時候反而去減赤降債嗎?看來,選民至上的總統是不太考慮經濟的長遠與可持續問題的。

美元的強勢和美股的漲勢也會出現問題。又是“漲得太多、漲得太久”的利空效應在起作用。美國作為過去十年的投資主題,在很多投資者和資金眼裡,快到了獲利了結的時候了。美股近幾個月的大幅回調,固然有中美貿易摩擦的原因,但投資者一有風吹草動就神經緊張、急於落袋為安,很是說明問題。

新興市場有沒有“余糧”?

次貸危機後的十年,發達國家和新興市場的杠杆結構發生了不同方向的變化。發達國家是政府加杠杆、金融和居民去杠杆。新興市場則主要是企業加杠杆,政府杠杆水準保持在相對低位,包括赤字和政府債務。

這是否意味著在下一次危機到來時,新興市場將是少數有“余糧”的國家呢?

不好說。

以中國為例。與許多新興市場一樣,中國的非金融企業負債水準較高,需要去杠杆。這個工作從2016年起一直在做,但從2019年起,方式方法將有一定改變。基本思路是,通過政府加杠杆,幫助企業、居民去杠杆,穩定總體杠杆水準、穩定整體經濟。

貨幣政策方面,雖然不會采取大水漫灌的方式,但定向降準、定向滴灌、確保流動性合理充裕,至少意味著貨幣政策暫不以儲備彈藥為重點。

因資本流出而處於金融動蕩之中的土耳其、阿根廷等新興市場,則更是無暇顧及那尚在不定之天的下一次危機,哪有心思未雨綢繆。

這就是世界經濟目前的現狀。除了寥寥不多的少數在警惕下一次危機並為之儲備彈藥外,大多數國家目前的心思主要還在如何刺激經濟增長上,對下一次危機既未當真,更沒有做什麽實質性的準備。這是非常需要世界各國去反思的。