本報記者 蘇詩鈺 左永剛

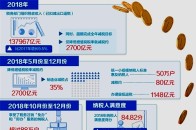

近年來,我國債券市場發展迅速,總體平穩規範。截至2018年10月末,債券市場餘額達到83.8兆元,位居全球第三、亞洲第二,公司信用類債券餘額位居全球第二、亞洲第一。與此同時,債券市場也出現了一些違法違規行為,需要進一步加強規範。

為深入貫徹落實黨的十九大和全國金融工作會議精神,健全金融監管體系,優化監管資源配置,守住不發生系統性金融風險的底線,經國務院同意,中國人民銀行、證監會、發改委聯合發布《關於進一步加強債券市場執法工作有關問題的意見》(以下簡稱《意見》),強化監管執法,加強協同配合,建立統一的債券市場執法機制。

《意見》明確,經國務院同意,證監會依法對銀行間債券市場、交易所債券市場違法行為開展統一的執法工作,對涉及公司債券、企業債券、非金融企業債務融資工具、金融債券等各類債券品種的資訊披露違法違規、內幕交易、操縱證券市場以及其他違反證券法的行為,依據證券法有關規定進行認定和行政處罰。在案件調查過程中發現涉嫌犯罪的,及時移送警察機構依法追究刑事責任。

加強執法保障方面,《意見》指出,證監會有權要求債券市場自律組織、交易所和交易平台、登記託管結算機構和市場參與機構等提供與案件調查有關的交易記錄、登記託管結算資料、資訊披露檔案等證據材料,並在必要時依法向有關部門、部門調取與被調查事件有關部門和個人的征信記錄、社會保險記錄、海關記錄、納稅記錄、工商資料、通訊記錄等資訊。證監會依法履行職責,被調查的部門、個人應當配合,如實提供有關檔案和資料,不得拒絕、阻礙和隱瞞。對不配合調查的責任人員,證監會有權建議有關金融監督管理機構或者業務主管部門依法責令責任人員所在部門給予紀律處分,或者建議依法取消其任職資格、禁止其從事有關金融行業工作。

中國人民銀行有關負責人表示,《意見》的發布是完善我國債券市場管理制度的重要舉措。中國人民銀行、證監會、發改委將按照《意見》要求,進一步完善分工明確、密切配合、協同有效的協作機制,積極開展債券市場統一執法工作,穩妥地推進《意見》落地實施,共同推動中國債券市場健康穩定發展。

根據《意見》,三部門繼續按現行職責分工做好債券市場行政監管,中國人民銀行、發改委發現涉及債券違法活動的線索,及時移送證監會;《意見》明確了證監會依法對銀行間債券市場、交易所債券市場違法行為開展統一的執法工作;確立了三部門協同配合做好債券市場統一執法的協作機制。

證監會有關負責人表示,下一步,證監會將全面落實《意見》相關要求,進一步深化與中國人民銀行、發改委等部門的執法協作,積極構建分工明確、密切配合、協同有效的協作機制,不斷完善制度安排,按照依法全面從嚴監管的總體要求,積極穩妥地開展債券市場統一執法工作。

稅改40年三次變革 新一輪減稅已開啟

本報記者 包興安

國家稅務總局局長王軍近日表示,中國改革開放40年來,稅收改革始終圍繞服務改革開放發展大局而不斷推進。他同時表示,下一步中國還將推出更大規模、更具實質性和普惠性的減稅降負舉措,更好地推進中國經濟高品質發展,並為世界經濟發展助力。

王軍表示,回顧改革開放以來,中國稅收征管體制適應不同歷史時期的需要,先後經歷了三次大的變革。

第一次是上世紀80年代,中國實施了兩步“利改稅”,將稅收從利潤中分離出來、稅務從財政中分設出來。第二次是1994年,中國實施了分稅制財政管理體制改革,建立了國家稅務局和地方稅務局兩套稅務機構,由此帶來了國家財政穩步增長。第三次是今年3月份以來,中國實施國稅地稅征管體制改革,合並國稅地稅機構,社會保險費和非稅收入將交由稅務部門統一征管。兩支機構合並,稅費業務整合,進一步增強了稅務部門服務國家治理的合力。這場重大改革有三個突出亮點:一是堅持在統籌部署分級推進中穩妥實施。二是堅持把持續優化納稅服務貫穿改革全過程。三是堅持著力構建優化高效統一的稅收征管體系。

王軍指出,中國的改革開放是多領域、全方位的。中國的稅收改革也在全方位推進。這不僅體現在稅收征管體制改革方面,也體現在稅收制度改革領域。

回顧中國稅收制度改革的歷程,始終都與中國改革開放的進程和關鍵節點緊密契合。改革開放初期,頒布實施了一系列涉外稅收制度,有力促進了對外開放和經濟發展。1994年,建立了以增值稅為主體的貨物勞務稅體系,統一了內資企業所得稅和個人所得稅制。進入新世紀,2004年啟動了增值稅轉型試點;2006年全面取消了農業稅;2008年實現了內外資企業所得稅合並;2012年啟動營改增試點,並從2016年5月1日全面推開;2017年,增值稅稅率由四檔變三檔。今年以來,稅收制度改革進一步提速,呈現出多稅種並進的態勢。

王軍介紹,在增值稅改革方面,在全面完成營改增試點和增值稅稅率四檔變三檔的基礎上,中國從今年5月1日起進一步降低增值稅稅率,並統一小規模納稅人認定標準以及對先進製造業、現代服務業等符合條件企業的留抵稅額予以退稅。這三項重大改革的實施,進一步完善了增值稅制度,更好地促進了中國經濟發展。

在個人所得稅改革方面,中國自1980年開始徵收個人所得稅以來,一直采取“分類計征”的稅制模式。幾十年來歷經多次制度改進,但主要是側重於提高工資薪金費用扣除標準和完善稅率結構。今年8月底,中國通過了新修訂的《個人所得稅法》並從明年正式實施,實現了分類所得稅制向綜合與分類相結合的模式轉換,帶來了自然人稅收征管服務方式的全面變革,不僅提高了基本減除費用扣除標準,而且新設了子女教育、贍養老人等六項專項附加扣除,擴大了中低檔稅率級距,將大幅降低中低收入者的稅收負擔,有利於充分發揮稅收調節收入分配的職能作用。

在資源環境稅改革方面,從今年起開征環保稅,通過稅收杠杆差別調控,“多排多征、少排少征、不排不征”的雙向激勵約束作用逐步發揮,讓企業既算經濟账又算環境账,使高汙染、高排放企業加速綠色轉型,讓清潔生產的企業獲得發展先機。與此同時,從2017年12月份起,在全國9個省開展了擴大水資源稅改革試點,取得了促進水資源保護和節約利用的明顯效果。

目前,中國正在研究推出新一輪更大規模、實質性、普惠性減稅降負舉措,包括推進增值稅等實質性減稅,對小微企業、科技型初創企業實施普惠性稅收免除等,以更好地推進中國經濟高品質發展,更好地為世界經濟發展助力。

金融1號院

講述有趣+有深度的故事

芬客你好

最新鮮的Fintech資訊