回顧改革開放40年歷程,我國稅制改革的巨集大圖卷徐徐展開,在這幅鴻篇巨製上,市場化、法治化、國際化等幾大關鍵詞躍然紙上。

今年以來,增值稅深化改革、個稅開始邁向“綜合與分類相結合”的稅制、環保稅開征、國地稅合並等多項稅收改革提速推進。展望下一階段,我國稅制改革已經踏上攻堅新征程。專家指出,新一輪的更大規模的減稅將緊扣稅改,與此同時,增值稅三檔並兩檔、消費稅立法等多項改革也已列入日程。

獲得感滿滿:個稅等多項重大改革破堅冰

“從10月開始,每月個稅少交一千多,減稅幅度超過50%。”在北京某企業工作的劉先生高興地告訴記者。

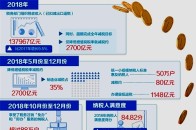

劉先生僅是嘗到個稅改革甜頭納稅人的一個縮影。國家稅務總局數據顯示,個稅改革實施首月,全國個人所得稅減稅316億元,有6000多萬稅改前的納稅人不再繳納工資薪金所得個人所得稅。

“增值稅稅率調降後,2018年公司預計可以少繳增值稅1000萬元,實實在在享受到了國家稅制改革的紅利。”天津一汽豐田發動機有限公司財務主管曹萍說。

這正是我國今年深化增值稅改革舉措釋放出的紅利。自2018年5月1日起,我國17%和11%增值稅稅率分別調整為16%和10%。“不要小看這1%,一個百分點就可以發揮杠杆撬動效應,再加上深化增值稅改革的其他舉措的疊加紅利,給企業帶來的減負效應明顯。”西南財經大學教授、西財智庫首席研究員湯繼強對《經濟參考報》記者表示。

數據顯示,截至9月底,降低稅率、留抵退稅、統一小規模納稅人這三項深化增值稅改革措施合計減稅2386億元。改革釋放出擴大投資穩增長、降本增利蓄後勁、有利小微企業發展等多重利好。不僅僅是個稅和增值稅,今年以來,我國稅收制度改革進一步提速,呈現出多稅種並進的態勢。

例如,今年起開征環保稅,通過稅收杠杆差別調控,“多排多征、少排少征、不排不征”的雙向激勵約束作用逐步發揮。同時,從2017年12月起,在全國9個省開展了擴大水資源稅改革試點,取得了促進水資源保護和節約利用的明顯效果。

稅收征管體制改革方面,國地稅合並今年啟幕。2018年6月15日,伴隨全國省級新稅務機構的亮相,分開24年的國稅和地稅系統再度牽手。這不只是國稅地稅機構的合並,也是稅務部門長官體制、運行機制、管理方式、職能職責的一場深刻變革。

稅改四十年:市場化、法治化、國際化

放眼我國40年稅改的圖卷,2018年是其中精彩的一筆。回顧改革開放40年歷程,我國稅制改革的巨集大圖卷徐徐展開,在這幅鴻篇巨製上,市場化、法治化、國際化等幾大關鍵詞躍然紙上。

國家稅務總局局長王軍回顧說,改革開放初期,頒布實施了一系列涉外稅收制度,有力促進了對外開放和經濟發展。1994年,建立了以增值稅為主體的貨物勞務稅體系,統一了內資企業所得稅和個人所得稅制。進入新世紀,2004年啟動了增值稅轉型試點;2006年全面取消了農業稅;2008年實現了內外資企業所得稅合並;2012年啟動營改增試點,並從2016年5月1日全面推開;2017年,增值稅稅率由四檔變三檔。

“回顧40年改革開放的過程,稅收始終是站立潮頭的弄潮兒。”中國稅務學會會長錢冠林指出,改革開放為稅收改革發展創造了廣闊的舞台,稅收改革發展又為改革開放提供了強有力的支持和保障。

“40年稅收改革最突出的一個特徵,就是與中國經濟體制改革咬合在一起,從來沒有脫離過經濟體制整體改革和整體發展。”中國社會科學院副院長高培勇說。

中國法學會財稅法學研究會會長劉劍文把中國稅收法治40年的巨大變化概括為四大趨勢:一是稅法稅制從內外有別到一體化;二是稅收改革從行政思維到法治思維;三是制度建設從行政主導到稅收法定;四是法治理念從稅收法制到稅收法治。

在中國人民大學財政金融學院教授朱青看來,伴隨中國稅制現代化的進程,稅制不斷國際化也是40年來稅制改革的重要內容,從利改稅到營改增都充分體現了稅制改革與國際化接軌。

攻堅新征程:多個稅種改革列入日程

改革爭在朝夕,落實難在方寸。改革從來不是說說而已,既需要頂層設計和決心,也需要繡花針的功夫去推進落實。

作為我國稅制改革中的“重頭戲”,增值稅改革始於2012年,五年的時間,我國完成了現代增值稅制度的華麗轉身,實行60多年的營業稅退出歷史舞台,增值稅對三次產業實現全面覆蓋。在今年深化增值稅改革三項措施實施之後,增值稅也開始踏上“三檔並兩檔”的攻堅新征程。

此外,包括消費稅立法等多項改革已經列入日程。今年9月國務院辦公廳印發《完善促進消費體制機制實施方案(2018-2020年)》中明確提出將推動消費稅立法。

財政部部長劉昆今年6月曾表示,加快財稅體制改革。加快頒布修改後的預算法實施條例。研究制定交通運輸、環境保護等領域中央與地方財政事權和支出責任劃分改革方案。推進綜合與分類相結合的個人所得稅制度改革。推進地方稅體系建設。抓緊制定中央與地方收入劃分改革方案。抓緊完成消費稅法、關稅法等草案的起草工作等。他還在10月表示,預計今年全年減稅降費規模超過1.3兆元。“還在研究更大規模的減稅、更加明顯的降費措施。

王軍強調,縱觀中國近年來特別是今年以來的稅制改革,所體現的一個鮮明導向就是減稅。他也透露,目前,中國正在研究推出新一輪更大規模、實質性、普惠性減稅降負舉措,包括推進增值稅等實質性減稅,對小微企業、科技型初創企業實施普惠性稅收免除等,以更好地推進中國經濟高品質發展,更好地為世界經濟發展助力。

在中國財政科學研究院院長劉尚希看來,下一步減稅政策,需要以普惠式減稅為主,同時結合稅制改革,在完善稅制的同時,實現稅負下降,而且應當有利於企業公平競爭。

互聯網的發展、全球稅收治理等也為稅收征管帶來新課題。首都經貿大學教授丁芸表示,“互聯網+”及大數據的發展為稅收征管提出了更高、更新的要求。

北京國家會計學院教授李旭紅說,構建現代稅制不能忽視國際稅收規則的約束環境,需要不斷與國際稅收規則相協調相適應。中國稅收改革需要不斷國際化、不斷融入全球化,不斷提升參與全球稅收治理的能力和水準。