這家心髒支架龍頭又盯上了腫瘤免疫治療。

梁昌均

近日股價不斷刷出歷史新高的國內心髒支架龍頭企業樂普醫療(300003.SZ)交出了2017年成績單,依舊延續著良好增長態勢。

根據3月12日晚發布的年報,樂普醫療去年實現收入近45.38億元,淨利潤達8.99億元,同比增長均超過三成。同時,公司擬每10 股派發現金紅利 1.27 元(含稅),合計派發紅利將達到2.26億元,這是公司上市以來連續第九年分紅。

樂普醫療此前是一家單一的以心髒支架為核心產品的企業,2009年上市後盈利增長明顯放緩,在2012年和2013年甚至出現連續下降。公司在年報中對此也作出了反思,認為原因在於支架業務增長乏力前沒找到對衝此業務的新業務板塊。

從2014年開始,公司內生成長和外延布局兩手抓,逐漸轉化成目前以醫療器械、藥品、醫療服務、新型醫療業態“四位一體”的圍繞心血管疾病領域的平台型業務模式,其中前兩大板塊是樂普醫療業績的核心。

去年醫療器械板塊實現收入25.21億元,同比增長近兩成,佔公司營收的比重進一步下降至56%,但依舊是公司權重最大的板塊。藥品板塊則是公司目前成長最快的板塊,去年實現收入近17.42億元,同比增長超五成,佔公司營收比重約38%,較2016年比重上升的5個百分點則是從醫療器械板塊讓渡而來。

縱觀歷史業績,樂普醫療近些年保持著良好增長,而公司的發展目標也趨於清晰。公司在去年年報中表示,要建設成為覆蓋心血管病及腫瘤領域疾病預防、藥物治療、手術治療、術後康復及慢病管理全生命周期的心血管病全生態+抗腫瘤大健康的國際化平台企業。

在內部產品研發上,樂普醫療的重磅產品全降解聚合物基體藥物(雷帕霉素)洗脫支架系統(NeoVas)的注冊申請已於去年8月獲得國家食藥監總局注冊受理,該產品有望在今年獲批上市,那麽公司將成為國內首家獲得心髒冠脈全降解支架產品注冊證的國產企業。

在藥品領域,公司已初步完成了心血管疾病治療領域的藥品布局,目前擁有3個市場容量超百億的超重磅產品,3 個市場容量30-50億的重磅產品,近10個市場容量10億的龍頭產品;有69項藥品進入2017年版國家醫保目錄,包括公司抗血栓藥物硫酸氫氯吡格雷和治療膽固醇升高的阿托伐他汀鈣這兩個核心品種;同時公司也在不斷推進藥物一致性評價,意圖取得先發優勢。不過,公司在抗腫瘤領域的布局還有待加強。

在外延收購上,樂普醫療近些年“出血”頗多。去年公司對外投資額約17.63億元,雖然同比有所下降,但相較於前幾年仍然在高位。可以說,連續密集的收購不斷完善著公司業務布局的構建,但也使得公司的負債水準不斷增長。截至去年末,公司負債額從2009年末不足1億元增長至57.63億元,八年內增長超57倍,負債率也從5%持續增長至45%。若未來繼續加強擴張,公司需要防止債務過度。

同時這也使得公司面臨管理整合的問題,背後存在的則是商譽減值風險。截至去年底,樂普醫療商譽已達到21.63億元,八年內增長達44倍,佔公司總資產的17%。公司在年報中也提到,此前收購的荷蘭Comed B.V.公司因協同效果未達預期,去年公司將其商譽全額減值,損失金額近0.19億元;若剔除此影響,去年公司淨利潤增幅將提高3個百分點達到35%。

不過,對於未來增長情況,樂普醫療也有著自己的看法。公司認為未來兩年內,業績增長仍將依靠支架和兩個超重磅產品(硫酸氯吡格雷、阿托伐他汀鈣),兩年後可依靠今年有望上市的可降解支架、預計2019年底獲批的甘精胰島素等。

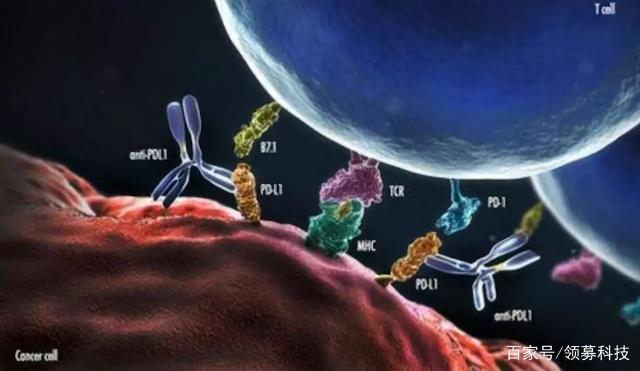

樂普醫療還表示,將腫瘤免疫治療作為公司更長期的發展新動能。今年初,樂普醫療擬以2億元與公司董事長、實控人蒲忠傑控股的寧波厚德義民資訊科技有限公司共同設立樂普生物(上海)科技有限公司,作為生物醫藥、腫瘤免疫治療及相關基因治療的產業化平台。

腫瘤免疫治療這一領域前景固然廣闊,但樂普醫療已然是一個落後者,目前國內至少有不下10上市公司此前已對免疫治療這一領域有所布局。公司踏足這一領域能否完成逆襲還得看後續表現,而最關鍵的因素在於能否擁有重磅產品,而實現的方法要麽是自己研發,要麽是對外收購。

在發布年報的同時,樂普醫療還預計今年一季度盈利約3.02億元至3.25億元,同比增長30%至40%。

截至3月13日收盤,樂普醫療今年以來累計漲幅達23.26%。不過該日公司股價出現回落,截至收盤下跌1.55%,報收29.78元/股。

責任編輯:陳悠然 SF104