-Tips:下載【市值風雲APP】,精彩內容搶先看--

作者| 長風

流程編輯 | Cici

上海證券交易所科創板發行上市審核系統於2019年3月18日正式上線運行,擬登陸科創板上市的公司如雨後春筍般不斷冒出,今天風雲君繼續研究科創板,一起來看看哈爾濱新光光電科技股份有限公司(以下簡稱新光光電)。

新光光電所屬行業為計算機、通信和其他電子設備製造業,公司依托核心技術,致力於服務國防科技工業武器系統研製等領域;

專注於提供光學目標與場景仿真、光學製導、光電專用測試和雷射對抗等方向的高精尖組件、裝置、系統和解決方案,並通過軍用技術向民用領域轉化,衍生出多類別的智能光電產品。

新光光電2016年、2017年和2018年實現營業收入分別為15,856.55萬元、18,204.89萬元和20,840.99萬元,實現歸母淨利潤分別為5,614.32萬元、4,019.80萬元和6,530.51萬元。

公司最近兩年淨利潤均為正且累計淨利潤不低於5,000萬元;同時,公司於2018年9月引入外部投資者估值為26億元,預計市值不低於10億元。

公司適用《上海證券交易所科創板股票上市規則》中“預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5,000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元”的上市標準。

一、公司概況

新光光電成立於2007年,其主要服務於軍工企業,近些年開始向市場上推廣民用科技產品,公司控股股東、實際控制人為康為民。

公司的主要產品為光學目標與場景仿真系統、光學製導、光電專用測試設備和雷射對抗系統等。

1、光學目標與場景仿真系統

光學目標與場景仿真系統為光學製導武器的研發、測試及驗證提供光學動態目標或場景,它主要包括計算機視景仿真軟體和動態景象模擬器,其應用可以有效節省實彈打靶成本、顯著縮短研製周期以及大幅降低研發成本。

公司研製的光學目標與場景仿真系統可用於武器裝備研製的全過程,應用於武器裝備研發的不同階段,其產品覆蓋紫外、可見光、紅外和雷射波段等。

2、光學製導系統

作為導彈等自主飛行器的核心部件,光學製導系統通過測量和計算導彈對目標或空間基準線的相對位置,為自動駕駛儀提供目標和彈體相對角位置偏差信息,控制導彈以預定的導引律飛向目標。

公司的光學製導系統主要分為成像和非成像製導系統兩大類,成像製導包括中波紅外成像、長波紅外成像和可見光成像製導,非成像製導產品目前主要指半主動雷射製導。

3、光電專用測試設備

公司生產的光電專用測試設備主要用於導彈的標定和檢測。

公司的產品包含多種類型的光學標定儀和光電測試儀,可適應實驗室及陣地等不同應用場景的需求,可滿足包括可見光、紅外和雷射等不同波段光學製導系統檢測的要求。

4、雷射對抗系統

雷射對抗系統按照作用能量分為高功率和低功率兩類。高功率雷射設備使用聚焦的高能量雷射束直接燒蝕和摧毀目標,能夠對地面車輛、無人機、巡航彈和高速導彈等多類型目標進行有效定向打擊;低功率雷射武器使用相對較低雷射能量對目標進行致眩、致盲或干擾使之喪失作戰能力。

公司的產品主要為雷射對抗系統的跟瞄發射分系統,可根據需求裝載於多種平台。

二、財務分析

1、主營產品結構變動大

公司2016年至2018年實現的主營業務收入分別為15,746.08萬元、17,962.04萬元和20,310.45萬元,均為軍工產品銷售收入。

分項目來看,公司實現的光學目標與場景仿真系統收入2016年佔主營業務收入的比重為13.76%,2017年提升至35.23%,2018年繼續飆升至60.04%,對收入的貢獻大幅提高;

相反,公司實現的光學製導系統收入2016年佔主營業務收入的為61.76%,2017年下降至48.65%,2018年繼續下滑至25.20%,對收入的貢獻大幅下降。

公司雖然總的主營業務收入保持了穩定增長趨勢,但各年度不同項目產品的收入金額和佔比變化較大。由此可見,公司產品容易受軍工客戶採購需求波動的影響,公司經營規模相對較小,產品結構易發生變動。

可以預見的是,如果未來公司的軍工客戶的採購需求計劃再次調整,公司只能選擇被動跟隨調整自身的產品結構,凸顯出公司在產業鏈中的弱勢地位。

2、業績季節性波動明顯

公司近3年下半年的主營業務收入佔比分別為63.40%、82.26%和81.84%,佔比較高,主要是由於公司軍工客戶的投資審批決策和管理流程都有較強的計劃性,其採購習慣通常具有一定的季節性;

公司大部分客戶在下半年組織軍工產品的交付驗收工作,導致公司收入主要集中在下半年,特別是第四季度。公司的經營業績具有明顯的季節性。

3、毛利率持續下滑

公司主營產品的綜合毛利率2016年至2018年分別為72.54%、65.35%和48.21%,呈現持續下滑趨勢,說明公司產品的直接獲利能力在下降。

分項目來看,公司的光學目標與場景仿真系統毛利率近3年來分別為51.95%、55.81%和44.47%,先升後降。

由於公司2018年完成的部分研發項目周期較長、複雜程度較高、定製化需求較多,使得其毛利率在2018年出現大幅下降。

公司的光學製導系統毛利率近3年來分別為72.50%、66.33%和55.24%,逐步走低,其毛利率的下滑主要是受軍品補價的影響。

公司的光電專用測試設備毛利率近3年來分別為84.20%、81.20%和55.37%,一路向下,由於公司2018年的光電專用測試設備收入主要來自於研發產品,而研發產品毛利率相對較低,拉低了其毛利率水準。

公司的雷射對抗系統均為研發產品,其收入金額及佔比均相對較低,由於公司近2年來的雷射對抗系統具體內容存在差異,導致其毛利率變動幅度較大。

總體來說,公司主營產品的綜合毛利率逐年下降主要是受到軍品補價、客戶採購計劃調整和公司產品結構變化等因素的影響。

需要注意的是,如果公司未來因市場競爭加劇、產品技術升級、生產成本上升等因素,公司主營產品的綜合毛利率將面臨進一步下降的風險。

4、應收款項居高不下

公司2016年末至2018年末的應收账款账面餘額分別為10,159.11萬元、17,012.33萬元和15,801.24萬元,佔同期營業收入的比例分別為64.07%、93.45%和75.82%,佔比較高。

應收账款餘額和佔比較大主要跟公司所處軍工行業的特點有關。

一方面,國防軍工武器裝備產業鏈相對較長,軍方作為最終需求方,向總體部門提出採購要求,總體部門再向其裝備及配套部門提出採購需求。在貨款結算時,由於總體部門終端產品驗收程序嚴格和複雜,一般結算周期較長。

而另一方面,受軍工客戶採購計劃性較強的影響,公司收入存在明顯的季節性特徵,集中在每年的下半年,特別是第四季度,由於年末尚未到回款期,導致應收账款账面餘額相對較大。

公司近3年來的應收账款周轉率分別為1.51次、1.34次和1.27次,逐步走低,說明公司的應收账款管理水準在下降。

如果公司未來不能逐步提高應收账款的管理水準,將有可能出現應收账款持續增加、回款不及時甚至出現壞账風險。

公司近3年來账齡在2年之內的應收账款佔按信用風險特徵組合計提壞账準備的應收账款的比例分別為93.99%、93.19%和90.77%,均在90%以上,相對較為穩定。

然鵝,公司近3年來账齡在1年之內的應收账款佔比分別為91.58%、88.39%和66.82%,持續下降,說明公司應收账款的回收期在延長,換句話說,公司客戶對公司資金佔用的期限越來越長,公司的資金鏈面臨一定的壓力。

5、資產負債率偏高

新光光電2016年末至2018年末的資產負債率(母公司)分別為62.83%、41.84%和29.88%,逐步走低,但高於同行業可比公司的平均水準。

公司的資產負債率偏高的主要原因為除天箭科技外,其他同行業可比公司均已上市,並通過資本市場完成股權融資,使得其償債能力相對更強,公司的償債能力與天箭科技較為類似。

6、淨利潤現金含量低

公司近3年來經營活動產生的現金流量淨額分別為3,457.94萬元、-7,431.55萬元和2,065.96萬元,淨現比分別為0.52、-1.85和0.28,公司實現的淨利潤並沒有對應的現金流入,淨利潤的現金含量很低。

公司的淨現比較低,主要原因一方面為公司的軍工客戶回款相對滯後,而公司需要及時支付供應商款項、員工薪酬及相關稅費;另一方面為公司於2017年和2018年完成了大量前期承接的研發項目,導致公司的預收款項大幅減少。

三、嚴重依賴大客戶

新光光電2016年至2018年來自前五大客戶的營業收入分別為15,633.35萬元17,873.12萬元和19,867.70萬元,佔同期營業收入的比例分別為98.59%、98.18%和 95.33%,客戶集中度很高。

公司所涉及的行業為軍工行業,公司主要客戶包括中國航天科工集團所屬部門、中國航天科技集團所屬部門、中國航空工業集團所屬部門和中國電子科技集團所屬部門等,均為在軍工系統地位非常重要的大型國有企業,看起來很是高端大氣上檔次;

然鵝,與之對應的是,欲帶其冠,必承其重,這種行業特性也決定了新光光電在產業鏈中幾乎沒有什麽話語權,盈利能力的高低受大客戶的影響很大。

公司存在客戶集中度較高的風險,如果公司未來與軍工客戶的合作關係發生不利變化,且公司客戶開拓無法取得實質性進展,將對公司的經營業績產生較大不利影響。

四、結束語

總體來看,新光光電主營產品具有一定的技術含量,但公司所處行業為軍工行業,公司目前的主營業務嚴重依賴於大客戶,這樣就決定了公司在產業鏈中的話語權很弱。

因此,公司的主營產品經常會隨著大客戶的要求而進行相應調整,公司的綜合毛利率在逐步下滑,銷售回款的周期在變長,資產負債率相對較高,盈利質量也較差。

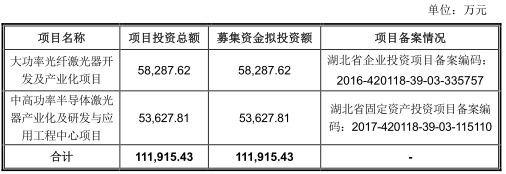

上市後融資一方面公司的資產總額將大幅提高,資產負債率將下降,資本結構將得到優化,另一方面公司將新建廠房、購置設備與軟體等,只是能否增強公司的盈利能力,尚需時間檢驗。

今日市值風雲app首發文章目錄

《不一樣的風雲早報 | 這個現象必須注意(4.11)》

《風雲海外動態 | 達美航空一季度營收及利潤均超預期;李維斯發布上市後第一份季報》

我們將逐步增加更多盤面信息分析模塊;同時就相關產業政策動態、行業動態進行持續跟蹤,敬請期待~

END

以上內容為市值風雲APP原創

未獲授權 轉載必究

市值風雲APP

買股之前搜一搜!

看完文章就想走?

下載APP繼續撩......