香飄飄奶茶賣不動了

[ 香飄飄奶茶公布了有些分裂的半年報,營收雖然實現了55.38%的增幅,而歸屬上市公司股東的淨利潤卻同比下降78.92%,錄得5459萬元虧損。 ]

香飄飄奶茶正在承受廣告行銷成本之苦。

近日,香飄飄奶茶公布了有些分裂的半年報,營收雖然實現了55.38%的增幅,而歸屬上市公司股東的淨利潤卻同比下降78.92%,錄得5459萬元虧損。

對於虧損的解釋,香飄飄方面稱是由於二季度行業淡季,因此持續加大了對液體奶茶的品牌廣告費用、管道推廣費用、銷售人力費用等資源投放,另一方面,成本上升也是虧損的主要原因。自從2017年開始,原材料價格上漲較多,但香飄飄產品價格一直未有調整,導致公司產品毛利率同比去年有較大幅度下降。2017年上半年,公司產品毛利率為33%,今年同期進一步下降為30%。成本的上升對公司利潤的影響重大。

成本上升是全行業共同面對的事情,可以理解,那麽行銷費用這麽高,還讓一個已經發展多年乃至上市的品牌巨虧,這就不大能讓廣大投資人理解了,事實上,近期香飄飄股價的持續下跌也反映了投資者對香飄飄發展狀況的不認可。

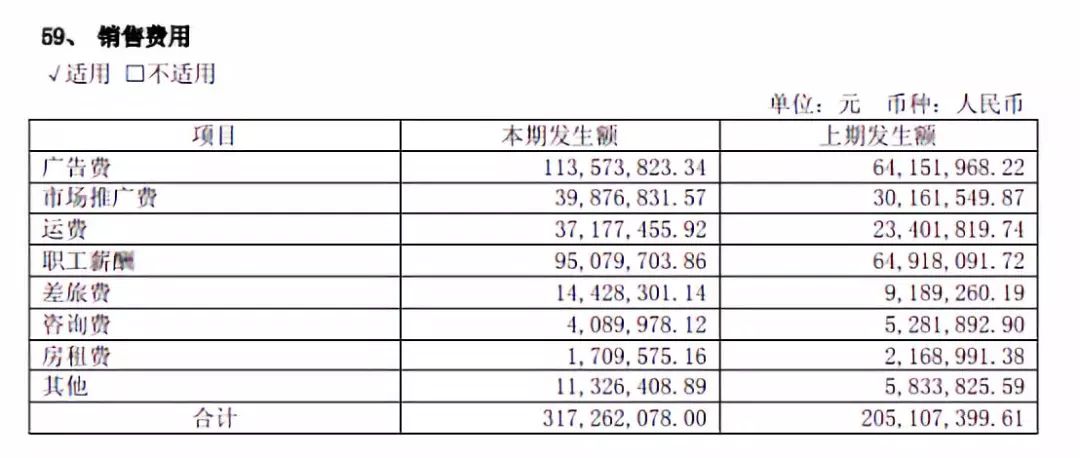

財報顯示,香飄飄今年上半年銷售費用增長接近55%,從去年同期的2.05億增加到今年上半年的3.17億,絕對金額增加了1.12億元。銷售費用中,廣告費增長了77%。

淡季需要增加行銷成本可以理解,那麽為何要有如此高的行銷成本呢?不得不說香飄飄目前面臨的困境。

作為固體杯裝奶茶產品的龍頭,香飄飄卻面臨市場發展不均的困境,在消費群體中,熱愛香飄飄的往往是三四線甚至更低線的城市,這些區域往往消費能力相對較弱,商業、物流等不夠發達,而在商業發達的一二線城市,香飄飄奶茶不僅面臨液態瓶裝奶茶的競爭,還面臨一點點等液態即調奶茶店的擠壓。這也是香飄飄產品銷售過度依賴三四線城市的傳統銷售管道的原因。香飄飄在財報中也坦言:“公司也通過電商實現與消費者的互動銷售,電商模式銷售增長較快,但總體而言,公司通過電商管道銷售佔比仍然較小。”

一般而言,電商管道銷售成本較低,如果過度依賴廣大的三四線線下管道,成本無疑要高很多。

翻看香飄飄過去的財報,香飄飄行銷成本一直處於高位,如果在發展初期,為了開拓市場,香飄飄行銷成本高尚能理解,但企業發展多年後還需要維持超高的行銷成本,甚至還在保持高速增長的態勢,那只能說明香飄飄的產品結構出現了問題。

作為香飄飄傳統核心產品固體杯裝奶茶,過度依賴三四線傳統管道,無法打開一二線城市乃至電商管道也罷,關鍵是其三四線城市傳統管道正在面臨被吞噬的風險,這些年,隨著商業環境的變化,三四線消費者消費習慣也正在改變,液態奶茶、現場即調奶茶等產品正在加速管道下沉,大量奶茶店已經開到了三四線,加上外賣的火爆,大大拓展了奶茶店的銷售半徑,這些因素迫使香飄飄不得不一方面繼續維持高額的行銷成本,大力打廣告;另一方面有需要尋找新的具有較強生命力的新產品,而發力新產品又需要巨額的行銷成本。

正因此,我們看到香飄飄正在一路小跑進入液態奶茶領域。香飄飄最新的財報中表示,“將積極拓展液體奶茶、果汁茶的銷售機會,是公司的基本戰略。在實施的過程中,香飄飄將在下半年的經營中進一步加強對費用、資源投放節奏的管理,注重投入產出的動態平衡,確保年度經營目標的實現”。

液體奶茶、果汁茶儼然成為香飄飄避免產品老化的重要手段,但在這個早已有統一、康司機等飲料巨頭布局的市場,香飄飄要分一杯羹,要打的廣告可不少,而且行銷收益比基本會在較低水準。

前有液態奶茶巨頭攔路,後有奶茶店圍追堵截,可以預見,接下來“腹背受敵”的香飄飄還需要高行銷費來維持銷售的增長,短期內要想利潤扭虧恐怕有點難。

責任編輯:張國帥