中信建投方春暉: 長租公寓資產證券化非過度而是遠遠不夠

本報見習記者 王思文

9月7日,由《證券日報》社主辦的“新業態、新變革、新需求——2018中國長租市場峰會”在北京舉辦。中信建投證券投資銀行部總監方春暉在發表題為《資產證券化與長租公寓》的演講時提出兩大鮮明觀點:一是長租公寓資產證券化不是過度而是遠遠不夠;二是資產證券化並沒有助推房租價格,恰恰相反,資產證券化降低了公寓企業的融資成本,為房源數量的增長提供助力。

另外,方春暉向《證券日報》記者透露,目前已通過審批但尚未發行首期的長租公寓ABS規模已經達到632億元,未來兩年,國內長租公寓ABS發行規模將穩步增長。對此,方春暉預測,到今年年底,長租公寓ABS的發行規模將達到150億元左右。

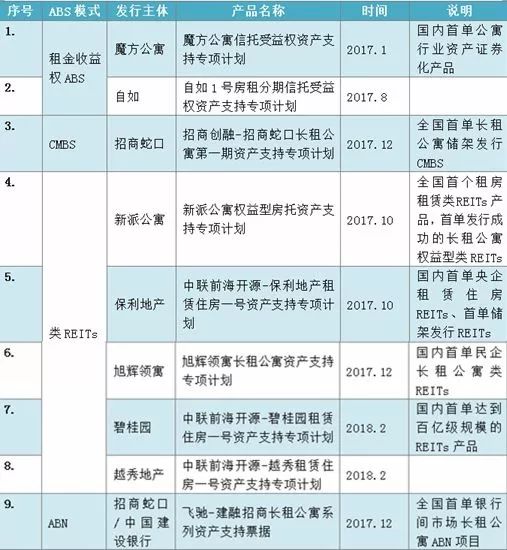

部分長租公寓ABS項目

利率僅約5%

在此次峰會上,方春暉提出兩大鮮明觀點。首先,他表示,長租公寓ABS不是過度而是遠遠不夠。他舉例說,截至2018年9月5日,我國市場上共發行12單長租公寓ABS,發行金額共計88.84億元。而在美國,許多單只上市公寓REITs項目的規模遠比我國全部長租公寓ABS規模還要大。不難看出,我國長租公寓ABS還有很大的發展太空。

另一個觀點是:資產證券化並沒有助推房租價格,恰恰相反,資產證券化降低了公寓企業的融資成本,為房源數量的增長提供助力。方春暉向《證券日報》記者介紹稱:“目前市場上部分已發行的優質長租公寓ABS項目的票面利率只有5%左右,與股權融資和私募融資項目的成本相比,企業通過長租公寓ABS項目進行融資所產生的利率較低,這為公寓企業降低了不少融資成本。”同時,方春暉還表示,由於穩定現金流的增信作用,長租公寓運營企業發行的資產支持證券往往可以獲得比其自身更高的信用等級,從而降低融資成本,顯然,過高的融資成本一定會轉嫁給承租人,間接造成租金的上漲。

在會上,方春暉介紹道,ABS作為一種近幾年較為火熱的融資方式,可以幫助長租公寓市場打造投資閉環、解決長租公寓融資難融資貴等問題。

他進一步稱:“通過資產證券化,長租公寓運營企業能夠將房產、裝修這類缺乏流動性的資產轉化為流動性較好的證券,從而獲得相對較為長期的資金用來進行再投資,解決了資金佔壓以及融資難的問題,形成投入到產出到再投入的閉環,為業務的可持續發展提供可能。”

呼籲公募REITs資金

可部分投資在建項目

作為國內最早從事REITs業務的資深人士,方春暉帶領團隊在ABS業務領域上積累了大量經驗。方春暉在接受《證券日報》記者採訪時說道:“從長期來看,不管是監管機構方面,還是投資機構方面,對長租公寓資產證券化項目的發行是非常支持的。目前,中信建投證券ABS團隊人數已有將近50人,承銷能力是最大的優勢。未來,ABS在債類產品承銷中的佔比將越來越大,這也促使中信建投證券的ABS團隊繼續吸收行業經驗,再攀高峰。”

事實上,目前資產證券化在長租公寓市場上的運用還是有一定的局限性。在提到這類問題時,方春暉在會上表示,目前ABS的局限主要有無法解決開發建設問題、低回報率導致難以證券化等問題,但可以通過降低公寓企業土地成本、稅負成本,公寓企業與金融機構共同設立Pre-ABS或Pre-REITs基金,支持公寓運營企業規模化運營等方式來解決。方春暉還呼籲,若公募REITs推出,希望允許一定比例的資金投資在建項目。

值得一提的是,方春暉對近期市場租金上漲這一話題也發表了看法。他對記者說:“租金漲跌有一定的市場規律。從投資回報率角度來看,目前北京租售比均值通常為1.7%至1.8%,而北京住房市場每年的租售比都在波動。根據團隊研究的數據顯示,到2018年6月份為止,租售比還處在低位。對此,方春暉預測,如果不加以人為干擾,按市場規律走,租售比未來會繼續上揚,到達均值,甚至超過均值。

責任編輯:張國帥