醫藥成色不足 海翔藥業業績受拖累

張玉、曹學平

染料板塊增長乏力,浙江海翔藥業股份有限公司(002099.SZ,以下簡稱“海翔藥業”)淨利潤下滑已成難掩的事實。

據海翔藥業日前發布的2018年一季報,報告期內公司營業收入6.11億元,同比2017年一季度增長4.54%;實現歸母淨利潤4476.84萬元,同比2017年同期下降61.51%。基本每股收益為0.03元/股,比2017年同期下滑了57.14%。

海翔藥業預估,2018年1~6月歸屬於上市公司股東的淨利潤變動區間為9738.42萬元~2.19億元,歸屬於上市公司股東的淨利潤變動幅度為-60%~-10%。

對於業績及企業發展相關問題,《中國經營報》記者致電致函海翔藥業方面,對方書面回復表示,一方面,2017年三四季度染料銷量不是很好;另一方面,美元兌人民幣匯率波動較大,匯兌損益變動較大。公司方面同時解釋稱,這些都是短期因素,不影響公司的持續盈利能力。

年報遭問詢

除了2018年一季度淨利潤下滑幅度明顯,海翔藥業2017年度報告中的相關問題也於近日引來深交所的問詢函。

2017年度報告期內,海翔藥業營業收入23.09億元,較上年同期下降5.13%,歸屬於上市公司股東的淨利潤(以下簡稱“淨利潤”)3.42億元,較上年同期增長52.08%,歸屬於上市公司股東的扣除非經常性損益的淨利潤(以下簡稱“扣非後淨利潤”)3.01億元,較上年同期下降27.56%,經營活動產生的現金流量淨額1.02億元,較上年同期下降83.69%。

深圳證券交易所要求海翔藥業方面解釋,扣非後淨利潤與營業收入變動不匹配、經營活動產生的現金流淨額與淨利潤等變動相背離的原因。

“2017年受環保整治以及安全生產檢查影響,部分化工企業停產整頓,相關化工品市場供給減少導致價格上漲。公司在保證安全庫存的基礎上,在合適時機增加價格波動較大的原材料預採購量,使得原材料庫存同比上年有所增加;環保整治導致部分印染企業停產,第三季度染料銷售不旺,庫存商品亦有所增加。公司認為隨著下遊印染企業庫存消耗以及停產企業陸續開工複產,市場需求將逐步恢復甚至高於正常水準。為了滿足後續銷售需求,公司提前備庫存,使得庫存商品及在產品同比上年均有所增加。”海翔藥業方面表示。

此外,海翔藥業方面還解釋稱,公司將收到的承兌匯票和美元存款作為公司對外開立承兌匯票的質押物,質押後的美元定期存款不符合現金及現金等價物性質,因此2017年度公司經營性應收項目大幅增加。

雙主業拓展乏力

資料顯示,海翔藥業主營業務分為醫藥和染料兩大板塊,醫藥板塊主要從事特色原料藥、製劑的生產和銷售以及為國際製藥企業提供定製生產、配套研發的服務;染料板塊主要從事環保型活性染料、染料中間體以及顏料中間體的生產和銷售。

事實上,近年來海翔藥業醫藥板塊的增長較為乏力。從具體經營數據來看,2017年海翔藥業醫藥板塊營業收入為12.83億元,與2016年相比同比微增3.03%。

此外,據海翔藥業方面公告,3月12日,公司參加了浙江新東港藥業股份有限公司45%股權轉讓電子競價會, 最終公司未能競拍取得上述股權。公司向浙江產權交易所有限公司繳納的4億元保證金將於2個工作日內退還。

在日前舉行的投資者關係活動上,海翔藥業方面坦陳,近幾年公司醫藥板塊銷售收入增長不多,但是產品結構一直在優化,盈利能力一直在提升。以培南系列為例,原來對外銷售主要是4-AA,後來主要是MAP等培南高級中間體,現在4-AA已經不外賣了,全部都自用生產培南原料藥和高級中簡體。培南系列對外銷售也從原來的中間體為主逐步轉變成現在的原料藥為主,整個培南系列的毛利率不斷提升。公司CMO定製加工中心,培南原料藥擴產等項目進展順利,一些新的國際合作也在有序對接、逐步落地。

除了醫藥板塊增長緩慢,染料板塊發展的不景氣似乎成為拖累海翔藥業發展的重要一環。數據顯示,2017年海翔藥業染料板塊KN-R銷量不佳,P-3R等新品種銷售收入快速增長,染料板塊全年實現營業收入10.78億元,同比下降11.34%,實現淨利潤2.33億元元,同比下降44.06%。

值得關注的是,今年5月中旬,海翔藥業子公司鹽城市甌華化工收到江蘇濱海經濟開發區沿海工業園園區管委會“停產整治的通知”。

據了解,甌華化工本次臨時停產是因危險廢物儲存量大,未能及時完成江園區管理委員會“減存量、控風險”工作方案要求的削減任務。目前甌華化工正在通過自有焚燒爐處置危險廢物,按照計劃穩步推進恢復生產工作。

海翔藥業方面向本報記者解釋稱,甌華化工營業收入佔上市公司10%,淨利潤佔2.6%,佔比較小,同時公司備有一定庫存,短期停產整治對公司整體影響不大。

控股股東質押高企

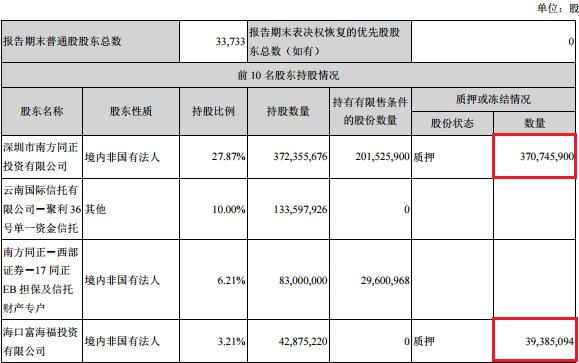

主營業務拓展乏力的同時,海翔藥業大股東高比例質押風險也引起關注。

海翔藥業2017年度報告顯示,控股股東東港投資持有公司5.76億股,持股比例35.52%,其中有5.66億股處於質押狀態,佔其所持股份的98.26%。此外,海翔藥業的實控人王雲富持有公司1.19億股,持股比例7.33%,其中有7380萬股處於質押狀態,佔其所持股份的62.02%。

對此,海翔藥業方面表示,股票質押是市場常見的融資行為,也是股東對其自有資產進行安排配置的一種常見方式,普遍存在於大部分的行業和公司中,“公司會提醒大股東做好風險防範,控制合理的負債規模;做好對上市公司的告知工作,並按規定及時履行資訊披露義務”。

上遊財經專家顧問江瀚坦言,大股東高比例質押在資本市場並不罕見,實際上是對金融機構進行的一個對賭,代表了公司自有資金實際上處於一個非常困難的狀況,而需要通過股權質押的形式來進行融資。

“一般來說,如果股價下跌,股權質押觸及平倉線的可能性就大大提高。因為質押時,股份會有一定的折價比例,一般是四到六折;因此,如果股價相比質押時下跌了四到六成,就觸及了平倉線,證券公司有權強行平倉收回資金。對於大比例質押的融資方而言,強行平倉意味著失去對上市公司的控制權。”知名財經評論員布娜新表示。

值得注意的是,實控人持股高比例質押也正是導致2017年底海翔藥業可轉債發行被否的重要原因之一。

彼時,中國證券監督管理委員會在反饋意見中提及,首先,公司2016年度及2017年三季度報業績均出現下滑,資金需求理由不充分。其次,海翔藥業2015年非公開發行募集資金10.14億元,截至2016年底,前募資金僅使用7149.79萬元。截至2017年一季度末,發行人貨幣資餘額30億元,資金充裕。同時,證監會發審委要求海翔藥業方面說明,實控人持股高比例質押是否存在償債和資金風險、強平風險,是否存在實際控制人變更的風險,進而影響發行人持續經營情況。

“需要考慮的重要因素是,大股東質押其資金用於什麽目的,對整個企業的經營和持續的現金流是否會產生較大壓力,”江瀚表示。

值得注意的是,據《大眾證券報》日前報導,截至2017年12月,總計有44家機構持有海翔藥業,包括全國社保基金、興業證券、財通證券、鵬華基金、匯添富、廣發基金、天弘基金、大成基金、長盛基金、南方基金、嘉實基金、博時基金等。不過,截至2018年3月底,海翔藥業機構持倉發生重大變化,只剩下9家機構持有該股,其中興證資管佔有三席,還包括社保基金四一六組合和中央匯金。

“不理解這些數據怎麽算的,公司去年末的機構持股數與今年3月底及最近的5月底,都沒有發生大的變化,”海翔藥業方面對此表示。

責任編輯:關海豐