文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實、王宇哲

順勢而為是投資的成功之鑰。趨勢決定了長期格局,而變化反映出短期動態。要想準確把握趨勢的機遇,甄別變化的性質無疑是關鍵。

程實:中美貿易摩擦仍將延續

程實:中美貿易摩擦仍將延續

“天上浮雲如白衣,斯須改變如蒼狗”。世間唯一不變的,正是變化本身。在紛繁的萬千變化中,有嬗變,有驟變,有聚變,有衰變。但萬變不離其宗,抓住變化的來源、捕捉變化的本質,才能辨別變化的邊際、前瞻變化的演進、判斷變化的結果。歷史終將揭示答案,但細致的觀察和清晰的邏輯可以事先解析變化,既見樹木,又見森林。

2018年至今,全球巨集觀經濟和金融市場經歷了諸多變化:中美貿易衝突更新,新經濟與資訊科技持續強勢,金融市場劇烈波動,美元指數先跌後升,香港貨幣當局多次購入港幣以維持聯繫匯率。對於這些雜音與主音互現、趨勢與異象並存的變化,其影響量級、作用範圍、持續時間、反饋機制和轉捩點屬性各不相同。

2017年,我們提到,順勢而為是投資的成功之鑰。趨勢決定了長期格局,而變化反映出短期動態。要想準確把握趨勢的機遇,甄別變化的性質無疑是關鍵。一方面,只有明確區別量變與質變的差異,才能抓住最核心的變化和最關鍵的時點,既不過度反應,也不錯失良機;另一方面,趨勢的形成必然伴隨著變化的共振,但唯有持續的正反饋才具備轉化為趨勢的動能,轉捩點的判斷不光憑借運氣,更依靠邏輯。

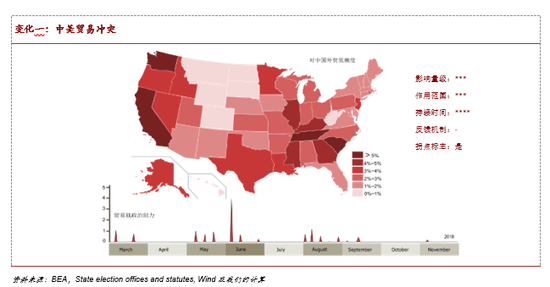

變化一:中美貿易衝突。中美貿易戰是新時代大國博弈的序章,新冷戰不會發生,但貿易摩擦仍將延續。今年3月,中美貿易衝突全面更新。經過三輪經貿磋商,雙方最終就實質性減少雙邊貿易不平衡、加強知識產權保護、鼓勵雙向投資等問題達成框架性共識。我們認為,本輪貿易戰本質上是新時代大國博弈顯性化的開端。考慮到中美兩國“大而不能倒”的相互依存性日益凸顯,貿易戰不會導向囚徒困境和修昔底德陷阱。

新時代沒有“新冷戰”,但中美兩國之間的全面競爭將更聚焦於長期戰略利益而非短期商業利益。從貿易戰的階段看,雙方的限制與反製形成了天然的負反饋,而美國中期選舉進程也是決定貿易戰走勢緊張/緩和的重要因素。對美國各州進出口依存度、選票數量、初選進程的定量分析表明,貿易戰第一階段高潮期或已近尾聲,而在11月正式選舉時點附近貿易摩擦可能再次更新(詳見附圖)。

從貿易戰的全球背景看,美國對中國貿易製裁的歷史演變路徑呈現“大趨勢+小周期”的顯著規律,製裁強度的階段性衝高均發生在全球多元化的漲潮時期。隨著新一輪多元化漲潮正式啟動,全球性的貿易摩擦仍將持續。

變化二:新經濟熱潮。新經濟的趨勢性力量日益顯現,加速進化的摩爾定律和技術普及的滯後效應不斷構建起創新的正反饋。科學技術的進步,不僅悄然提振了全要素生產率,為經濟長期發展和市場長期繁榮提供了堅實助力,還顯著改變了經濟生態,為人類行為模式和市場運行模式的演化奠定了基礎。2017年,無論是基礎科學,還是人工智能、生物醫藥、互聯網金融等應用科學,都呈現出百花齊放的蓬勃朝氣。科學技術的時代價值也在金融市場充分顯現,主要市場的科技股指數表現均大幅領跑其他行業。

2018年至今,資訊科技依然持續領先於絕大多數MSCI行業指數(詳見附圖),阿里巴巴、騰訊、蘋果等標杆企業展現出巨大的發展動能。一方面,科學技術的發展具有“加速進化”的特徵,摩爾定律不斷推動著人類生產可能性邊界的外移,而資本市場的助力將加快新技術革命走向蛻變的奇點;另一方面,基礎創新普及的滯後效應也為新興技術的爆發式擴張帶來了無限的想象太空,科技創新已化為新一代人工作和生活之中深深的時代烙印,創新的應用場景和布局潛力將被空前拓展。

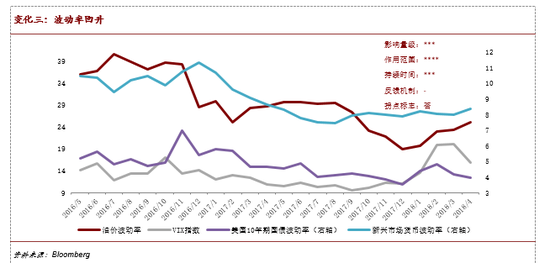

變化三:波動率回升。金融市場波動率開始回升,風險認知低位趨同終究難以持續。今年年初,沉寂了許久的全球資本市場出現劇烈波動,比特幣價格從2017年12月中旬逾19000美元的高位一度狂跌至8000美元以下,美股、美債均出現暴跌和暴漲,VIX指數從不到10%的絕對低位一度攀升至20%以上,地緣風險、貿易戰威脅等也對外匯市場和大宗商品市場帶來衝擊(詳見附圖)。

事實上,2017年全球金融市場風險偏好上升是不可持續的“賺錢默契”。一方面,金融市場心照不宣地勉力維系和諧氛圍,在泡沫破滅前盡力賺取快錢,因而不斷加碼杠杆水準、冒險行為和“博傻交易”,大舉進軍比特幣等高投機性資產。另一方面,投資者心理閾值的提高也令波動率創紀錄地持續徘徊在絕對低位,樂觀的共識為變盤的踩踏埋下了伏筆。

我們認為,隨著真實的普遍復甦更多由實體經濟驅動,貨幣政策邊際收緊會檢驗真實復甦的含金量,習慣於“寬鬆麻痹”的市場不得不接受風險定價的系統性調整,重心過低的波動率指數將逐漸向理性中樞靠攏。而在“舊力已弱、新力未強”的增長狀態轉換階段,換擋風險在短期和長期均廣泛存在,投資者也將回到正常感知,關注經濟增長內生動力的可持續性。

變化四:美元短期升值。通脹預期上行帶來鷹派加息壓力,美元短期升值不改長期貶值基礎。4月中旬以來,美元指數出現快速升值,不僅收復年初跌幅,甚至一度接近去年底的階段性高位。我們認為,要理解美元貶值的邏輯關鍵在於厘清其運行的長、短期機制。從短期來看,拋開歐洲經濟近期的相對疲軟、地緣風險重新積聚等外部因素,去年底以來美國自身真實復甦所帶來的短期通脹預期回升是重要原因。

從2013年“削減恐慌”( taper tantrum)至2017年3季度,美國通脹基礎未穩,鴿派加息進程中“明緊實松”的貨幣政策帶來短期通脹預期的反覆震蕩,貨幣幻覺仍是推高通脹的主因。但隨著實體經濟的穩健上行,通脹預期真正回暖,鷹派加息的力度有望超出前期共識,也對美元指數帶來了積極提振(詳見附圖)。

從長期來看,相對經濟增長潛能的變動是美元周期的內生動力。就復甦階段而言,當前美國進入復甦周期的下半場,甚至出現了過熱跡象,而歐洲總體仍處於復甦的前、中期,經濟內生動能仍在積蓄,中國經濟“從高速增長轉向高品質發展”的開局之年也迎來了超預期的改革舉措。綜上,我們認為,美元指數可能在階段性高位震蕩後轉向,進入下行周期的貶值軌道。

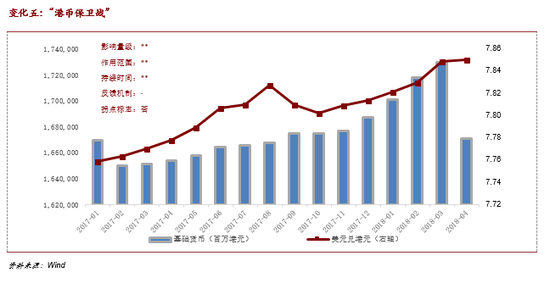

變化五:“港幣保衛戰”。“港幣保衛戰”實為被動縮表的必要環節,聯繫匯率制度印證全球貨幣政策正常化轉捩點。受製於特殊的聯繫匯率制度,香港貨幣當局並不具備貨幣政策獨立性。因此,在貨幣供給端,無論擴張或是收縮資產負債表,香港貨幣當局都只能採用被動方式進行。2018年年初以來,隨著全球經濟開啟真實普遍復甦,主要經濟體的貨幣政策加速轉向,港府也由被動擴表轉入被動縮表。

相對於其他央行可以通過價格工具和數量工具直接調節市場流動性和資產負債表,香港貨幣當局的政策利率(貼現窗基本利率)無力引導HIBOR利率上行,因此港府的被動縮表需要以匯率為中介,分兩個步驟進行。

步驟一,在港幣匯率觸及7.85的弱方兌換保證之前,港美利差的走闊催生息差套利行為,由市場自行拋出港幣,並帶來貶值壓力。步驟二,一旦港幣匯率觸及7.85的弱方兌換保證,港府以美元購入港幣,一方面縮減資產負債表中的美元資產規模,一方面則壓縮流通中的基礎貨幣。受此影響,貨幣供給由過剩轉向平衡,港幣利率上行、息差套利趨弱,港幣匯率隨之企穩(詳見附圖)。

由此可見,港幣匯率和利率的“雙低迷”現象並非貨幣危機的前兆,而是在特殊的聯繫匯率制度安排下,市場的“無形之手”難以消化危機十年所積累的過剩流動性,但這也恰好證明全球貨幣政策正常化的趨勢性轉捩點已經到來。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球巨集觀、中國巨集觀和金融市場。)