在熱鬧的表象之下,資本市場的擔憂有其更深層的邏輯。

拋開“小崔說事”不談,華誼兄弟等“並購大戶”自身頭上高懸的三條“高壓線”——高商譽、高估值、高業績承諾才是令人擔憂的根源。

華誼兄弟董事長王忠軍深知利害,其在6月11日致股東的信中詳細解釋了並購、商譽及股權質押等問題。

然而,還有一家“並購大戶”有著更為巨大的商譽與商譽減值風險。2017年期末,藍色游標商譽餘額達到46.41 億元,佔總資產的 27.73%、淨資產的 73.14%。

風波背後的三條“高壓線”

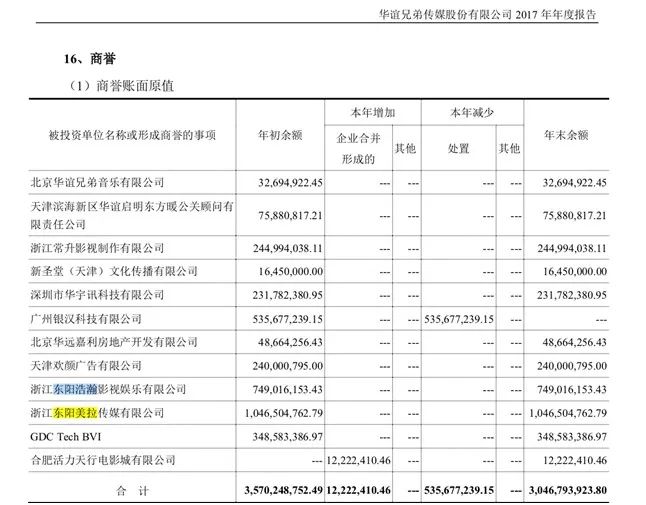

2017年期末,華誼兄弟商譽達到30.5億元,其中,收購浙江東陽美拉傳媒有限公司、浙江東陽浩瀚影視娛樂有限公司各產生了高達10.46億元、7.49億元的商譽。

而這兩個並購標的與馮小剛及其他演藝界人士直接相關,一旦並購標的業績不達標,巨大的商譽減值將會嚴重拖累上市公司業績。

華誼兄弟董事長王忠軍深刻明白這一道理,在6月11日致股東的信中,王忠軍重點回應了並購標的——東陽美拉、東陽浩瀚這幾年的表現,並強調華誼兄弟的商譽“在影視行業處於中等水準”——截至2018年一季度末,華誼兄弟的商譽是30.47億元,佔淨資產比例30.75%。

王忠軍或許說得有道理。

然而,對其他“並購大戶”來說,三條 “高壓線”——高商譽、高估值、高業績承諾是繞不開的問題。

頭幾年,不少上市公司指望著超常規發展或股價高漲,進行了大量並購,其中不少並購“很貴”、“標的估值非常高”,淨資產幾千萬的報價幾個億、淨資產幾個億的要賣十多億的案例很多。正是因為高估值的存在,作為支撐,就不得不約定超常規發展的高業績承諾。

一旦並購標的業績承諾未能兌現,高估值並購伴生的高商譽就會成為洪水猛獸,商譽減值將對上市公司的估值體系造成極大衝擊。

更致命的是,有高商譽、高估值、高業績承諾問題的上市公司經常也有激進的大股東,股權質押比例往往低不了。

幾類問題疊加,一旦形勢不對,這類過往的“並購大戶”會遭遇較大問題。

超級“並購大戶”藍色游標有點懸

結合過往收購歷史,“並購大戶”藍色游標有著極為龐大的商譽與迅猛的商譽減值。2017年年報顯示,藍色游標營業收入152億元左右,淨利2.2億元,大降65.25%。

與影視行業類似,藍色游標所處的行銷傳播行業是輕資產行業,要實現較快速發展更多是依靠並購等方式。藍色游標坦承,由於並購活動持續推進,收購體量增加,導致公司所確認商譽總額加大,從而促使商譽調整事項對業績的敏感性逐步增加。

一項關鍵數據顯示,截至 2017 年末,藍色游標商譽原值 48.76億元左右,商譽減值金額 2.35億元左右, 淨額為 46.41億元。

監管部門此前就藍色游標巨額商譽問題發出問詢。深交所注意到,藍色游標2017年期末商譽額佔總資產的 27.73%,淨資產的 73.14%,但在報告期內僅對商譽計提 122 萬元減值準備。

在藍色游標形成商譽的被投資部門中,收購博傑廣告產生的商譽餘額為 6.57 億元,博傑廣告 2015 年度、2016 年度均未完成承諾業績,2017 年度實現淨利潤 3371 萬元,僅為 2016 年度淨利潤的 31%,但藍色游標未對博傑廣告商譽進行計提。

藍色游標是一家主要靠並購做大的公司。以2016年年報數據為例,當年藍色游標超過 120 億的收入中,源自上市前公共關係業務的收入大約佔比 1/4,其余 90 億均來自於並購標的。即公司上市至今,除公共關係服務業務外,廣告業務收入全部來自於並購標的。

並購一方面使藍色游標得以快速擴張,但同時也給其帶來風險。此前,藍色游標收購的博傑廣告即面臨業績承諾不達標及補償糾紛,甚至為此引致仲裁與訴訟。

藍色游標2016年年報披露,博傑廣告 2015 年、2016 年分別實現扣除非經常性損益後的淨利潤9480.03 萬元、9728.48 萬元,未達到原股東作出的業績承諾,公司要求原股東等配合注銷其相應股票並進行現金補償。

鑒於原股東等拒不配合,公司已分別於 2016 年 6 月 12 日、2017 年 4 月 10 日向中國國際經濟貿易仲裁委員會提起仲裁。

責任編輯:陳悠然 SF104