沒想到啊沒想到,眾安竟然做了一款只有高血壓和糖尿病人才能買的住院醫療險。

高保額、低保費,不限社保用藥,不限疾病類型。

聽到消息的時候,我都震驚了。

馬上查閱合約,提筆寫文,得好好跟大夥聊聊。

一、

無論是買保險的,還是賣保險的,都知道高血壓和糖尿病,是投保的雷區。

高血壓還好,現在有些產品,輕度高血壓是可以買的。

糖尿病更麻煩,基本上一沾上,醫療險、重疾險都別想了。

糖尿病患者不僅需要長期服藥、控制飲食,關鍵是高血糖會對身體組織,特別是眼、腎、心臟、血管、神經,造成慢性損害,甚至引發功能障礙。

比如失明、腦中風、腎衰竭、急性心肌梗塞,都是糖尿病常見的併發症。

保險公司又不傻,風險那麼大,賣便宜了賠錢,賣貴了沒人買,乾脆就避開這一塊。

可以說,高血壓、糖尿病患者,是最需要保險,也是最難買保險的群體。

在以往,我會給這類患者推薦防癌險,投保條件寬鬆,但問題也很明顯,隻保障癌症引發的疾病。

像高發的心腦血管疾病,高血壓、糖尿病引發的後遺症,都不在保障範圍內。

這回眾安保險出了個只有糖尿病、高血壓患者才能買的醫療險,切中了市場的痛點。

自從2013年開始,馬雲、馬化騰、馬明哲(平安保險董事長兼CEO)「三馬」,聯合投資了眾安保險,確實給行業帶來了一個又一個驚喜。

目前,中國的高血壓患者達3.3億,糖尿病患者接近1億,眾安推出這種定位精準的產品,野心不小。

二、

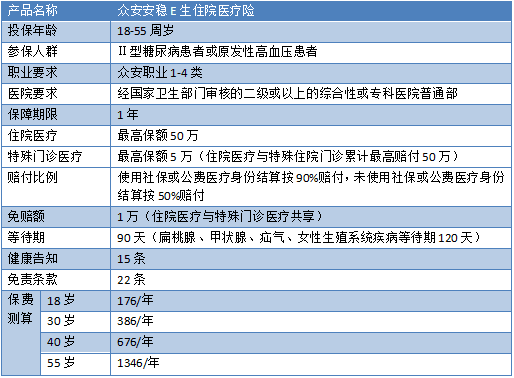

這款產品,全稱眾安安穩e生住院醫療保險。

我拿它跟一款非常優秀的防癌險,華海老頑童做了個對比:

安穩e生相比於防癌險,最大的亮點是保障範圍廣。

不僅僅是癌症,各類疾病造成的住院醫療費,只要在醫保報銷之後,超過1萬元免賠額的部分,都屬於報銷範圍,包括自費葯和化療項目。

有社保的(包括職工醫保和城鄉醫保),可以報銷90%,沒社保的,只能報銷50%,每年最多報銷50萬。

讓我比較震驚的是,這款產品還保障因為糖尿病和高血壓,產生的住院醫療費。

一般來說,醫療險都是不保證既往症、遺傳性疾病的,已經得了的病還想讓保險公司報銷,這不是做夢嗎?

安穩e生的免責條款裡,也寫到了既往症、遺傳性疾病:

但是你仔細看它對於「既往症」、「遺傳性疾病」的定義,都明確寫著,不包括原發性高血壓和2型糖尿病。

也就是說,你因為原發性高血壓和2型糖尿病住院了,醫療花費超過了1萬元免賠額,也可以報銷。

真是給跪了。

三、

不過,你也別拿眾安當傻子,風險那麼大,人家的精算師也不是吃素的。

這款產品,有不少注意事項,請大家務必仔細看以下內容。

第一,首次的投保年齡,是18到55歲。

已經達到或超過56歲的,就別想了,年齡以身份證為準。

第二,投保的職業類型是1到4類。

這個影響倒不大,絕大部分職業都能買。

但如果你是沿海的捕魚人、遠洋船員、伐木工人、起重機操作員、採礦/採石/采砂/淘金工人、潛水人員等,真的買不了。

不確定自己的職業類型,留言就好了,我來幫你查。

第三,只有原發性高血壓,或者2型糖尿病患者,才可以購買這款產品。

高血壓分為原發性和繼發性,咱們絕大多數患者,都是原發性的,繼發性高血壓患者只有5%到10%。

糖尿病分為1型和2型,90%以上的患者都是2型的。

1型糖尿病比較嚴重,經常列入重疾險的保障範圍裡,患者必須長期依賴胰島素維持生命,生存成本非常高。

如果你不確定自己屬於哪種類型,可以請醫生確認一下。

第四,安穩e生對特殊門診,最多報銷5萬元。

特殊門診,主要是透析、化療、放射治療、器官移植排異治療費、腎功能衰竭等。

這些項目,醫保報銷比例很低,治療花費巨大,動不動一年就需要十幾萬。

安穩e生對這些項目,每年最多報銷5萬。

對於單項治療項目進行報銷額度的限制,屬於醫療險控制風險的常見手段。畢竟希望保費便宜,就得犧牲掉一些東西。

為了避免某些小夥伴不了解醫療險的報銷方法,我再囉嗦兩句。

醫療險遵循「補償原則」,對於同一筆醫療費,不會重複報銷。

舉個例子,假設我住院生病,花了10萬元,其中醫保報銷了3萬。

這部分需要先扣除,然後再減去1萬元免賠額,剩下的6萬元,才能按照安穩一生規定的報銷比例,也就是90%,進行報銷。

第五,安穩e生的健康告知比較嚴格,請務必認真對待。

給大家畫一下重點吧。

隱瞞告知的,將來出了事情不僅不會理賠,還不退還保費。

不能太胖,不能抽煙太多,高血壓、糖尿病的病情要控制的比較好。

不能同時患有2型糖尿病和高血壓。

慢性腎臟疾病,腎功能衰竭,有肝炎(包括肝炎病毒攜帶者)都不能買。

請仔細閱讀,遇見看不懂的,請務必留言問我,不要迷迷糊糊就買了,我不希望大家將來的理賠有任何的隱患。

第六,不保證續保,並且續保的時候需要經眾安審核同意。

短期醫療險不保證續保,這個大家都知道,將來產品如果同意下架,就買不到了。

主要是合約裡這句,「投保人連續續保須經保險人審核同意」,挺讓人鬱悶的。

那是不是說,我將來第一年理賠了,你以後就不讓我續了呢?

但合約裡又說了,不會因為被保險人的健康狀況變化,或歷史理賠情況,而單獨調整費率。

具體將來眾安會如何對待已經理賠過,又申請續保的投保人,還得需要繼續觀察。

先買著吧,有保險總比裸奔好。

關注我的微信公眾號「保瓶兒」,點擊「精選產品」,找到醫療險,就可以購買這款產品了。

雖然我寫的時候,自認為把重點都標出來了,但還是有照顧不到的地方。

如果你有任何不明白的,歡迎關注微信公眾號「保瓶兒」,留言顧問,或者添加我的微信18620675601,不希望大家給留下任何理賠隱患。

如果不符合這款產品的投保條件,可以考慮更為寬鬆的防癌險,關注微信公眾號「保瓶兒」,回復關鍵詞「防癌險」,就能看到產品測評