眾安最近火了,因為它是敢第一個吃螃蟹的人。

在所有醫療險都拒絕糖尿病、高血壓的時候,

它推出了一款能讓這兩類患者正常投保的醫療險——安穩e生。

01

一直以來,糖尿病、高血壓這類慢性病人群,幾乎是買不到醫療險的。

拿糖尿病來說,不光醫療險拒保,重疾、定期壽險大多也無法投保;高血壓的情況稍好,但通常也要加費或除外責任承保。

因此這兩類人群如果想買保險,也只能選擇防癌險、或稅優健康險。但前者隻保癌症,保障有限,後者作為團險,個人投保手續繁瑣。

其實在很多人眼裡,高血壓、糖尿病不過是很常見的慢性病,不太理解投保門檻高,真正的原因在於:

這種慢性病雖然不像癌症那樣兇猛,甚至依靠長期、終身服藥能夠減慢病情發展,但關鍵在於最終仍然容易引發各種併發症。

02

併發症有那麼可怕嗎?

沒錯。

比如糖尿病嚴重時容易引起腦中風後遺症、急性心肌梗塞、腎衰竭和眼底病變,甚至直接導致失明等等。

在重疾險的疾病種類中,急性心肌梗塞、腦中風後遺症、冠狀動脈搭橋術、終末期腎病這4種高發疾病,均會由糖尿病引發。

而高血壓則是心腦血管疾病的主要誘因,長期得不到有效治療,導致腦溢血、心力衰竭和腎功能衰竭等嚴重併發症的風險極高,甚至危及生命。

考慮到併發症的出現,增加了保險公司賠付的幾率,因此在安穩e生上線前,這兩種慢性病是醫療險拒賠的對象。

03

在我國,高血壓患者高達3.3億,18歲以上高血壓患病率為33.5%;而糖尿病患者接近1億,其中2型糖尿病患者約佔90%以上。

而安穩e生醫療險,最大的亮點是能夠接受原發性高血壓和2型糖尿病患者標準體投保,可以說切中了一大票人的痛點。

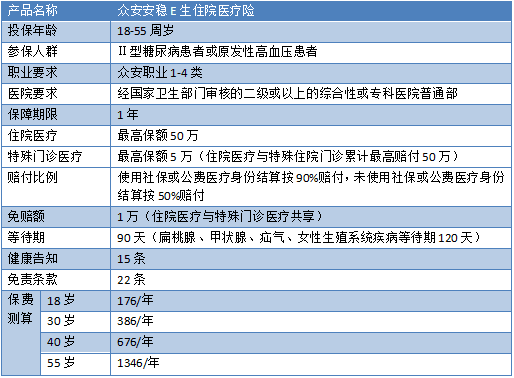

(安穩e生保障項目)

它可以保障各類疾病造成的住院、手術及特殊門診的醫療費用,而且包含治療原發性高血壓和2型糖尿病的費用。

04

眾安旗下還有一款產品,尊享e生旗艦版,是他家乃至醫療險界的明星產品,為了更直觀的了解安穩e生,那我們就跟最好的比一比。

對比發現:

1、等待期長

和尊享e生的30天相比,安穩e生的等待期足足是他的3倍,對於首年投保的朋友來說,等於一年中的1/4都不在保障時間內,這一點是一個小不足。

2、有無社保,報銷比例相差多

安穩e生在有社保的情況最多只能報銷90%,而無社保能報銷的比例就更低了,只有50%,有無社保的報銷比例相差還是比較大的,而尊享e生不限社保,均100%報銷。

3、保額低

和300萬基本保額,癌症600萬保額的尊享e生相比,安穩e生只有區區50萬,保額差了太多,保費卻相差不大,似乎兩款產品的優劣顯而易見。

但事實上,雖然安穩e生每年限額只有50萬,但已足夠住院、特殊門診這樣的開銷。

我反而覺得這樣的設計更為實在,在保額足夠的前提下,人家的重點是讓高血壓、糖尿病能標準體投保,所以以上幾點是問題,但都不是大問題。

05

接下來就和大家說說,這款裡程碑意義的醫療險應該被注意的幾個問題:

1、健康告知嚴格

總體來說,他的健康告知是比較嚴格的,一共有15條,對身高、體重、吸煙量都有不同條件的限制。

不能太胖,不能抽煙太多,即使對一般疾病的健康也有要求,比如最常見的1年內健康檢查異常、2年內住院史等;

另外,慢性腎臟疾病,腎功能衰竭,有肝炎(包括肝炎病毒攜帶者)也不能投保;

而且,問題的關鍵在於並非原發性高血壓、2型糖尿病一定承保,病情也要控制的比較好,且不能同時患有2型糖尿病和高血壓。

2、續保需要經過人工審核

比如目前很多百萬醫療險,儘管都是一年期,但只要產品還在售,會附加這樣一條,不因被保險人的健康狀況變化,歷史理賠情況等原因拒絕續保,提高費率。

但安穩e生在條款裡寫了,續保時「必須保險公司審核同意」,也就是說會有一個人工審核的步驟,而且會因為醫療費用水準變化而調整費率。

至於什麼情況下就不能續保了?

眾安客服給出了這樣的回答:由於安穩e生才上線,目前無法給出具體的指引,但有3種情況一定是不會給續保的:

1、投保時未如實告知,帶病投保;

2、住院期間發現你存在濫用醫療費用的情況;

3、產品停售

因此,雖然聽起來比較嚴格,但實際上,合規投保,續保應該是沒有問題的。

叮噹碎碎念

從統計數據上看,我國高血壓、糖尿病患者數量龐大,他們原本是最需要保險的一類人,但如今也是最難買保險的群體,因為常見的人身險險種對這兩類疾病都如臨大敵。

安穩e生的出現,完全可以稱之為一款極具實用價值的產品。

儘管健康告知比較嚴格,一些保障內容還有待提高,但只要能換來高血壓、糖尿病的投保「資格」,都是可以理解的。況且綜合來看,無論基礎保障、保額還是保費已經很良心了。

更多保險相關問題~歡迎顧問小叮噹~官微:叮噹保服務號