相關閱讀:

西鳳酒70%營收依賴陝西成IPO障礙 兩經銷商股東行賄428萬未公開披露

來源:長江商報

長江商報消息 □本報記者 張璐

近日,“四大名酒”之一的西鳳酒,再次卷入了上市風波。時隔2016年首次報送招股書兩年有余,陝西西鳳酒股份有限公司(以下簡稱“西鳳酒股份”)終於更新IPO進度,但依然問題不斷。

此前,在2017年,西鳳酒曝出兩起經銷商股東通過行賄獲取公司原始股而被判刑案件。判決書顯示,西鳳酒股份第三、第四大自然人股東,所持股數量分別為240萬股和92萬股,屢次行賄共約270萬元和158.56萬元。

長江商報記者發現,更新後的招股書未對兩宗經銷商行賄案予以披露。5月23日,長江商報記者嘗試撥打西鳳酒董秘辦公室電話了解招股書披露的問題,但是一直無人接聽。隨後,記者發送採訪郵件,但是直到截稿,對方沒有給予回應。

白酒行業分析師肖竹青表示,西鳳酒的文化底蘊和品牌價值皆不容小覷,目前看來,其上市是大概率事件。不過也有一位不願透露姓名的市場觀察人士對記者表示,“目前西鳳酒的發展面臨品牌更新的瓶頸,很難突破其他名酒設定的價格階梯障礙。所以,市場突破的難度非常大。”

西鳳酒毛利率不及行業平均水準

時隔2016年首次報送招股書兩年有余,西鳳酒終於更新IPO進度,於近期更新了招股書。另外,長江商報記者注意到,在目前未過會企業中正常待審的284家企業名單中,僅西鳳酒股份一家白酒製造企業。

據了解,西鳳酒股份此次衝刺上證所主機板,其保薦機構為中信證券,擬發行不超過1億新股,擬募集資金為人民幣15億元,其中針對釀造及製曲技改項目投入最多,佔擬募集資金的一半。

西鳳酒股份在招股書中稱,早在1952年首屆全國評酒會上,西鳳酒就與茅台、汾酒、瀘州老窖一起榮獲首屆國家級名酒稱號,成為“四大名酒”之一。但是記者注意到,無論是營業收入、淨利潤還是毛利率,西鳳酒股份既低於貴州茅台、山西汾酒、瀘州老窖,也遠低於五糧液、洋河股份等龍頭酒企。

以2017年為例,貴州茅台、山西汾酒、瀘州老窖的營業收入分別高達582.18億元、60.37億元和103.95億元,實現歸屬淨利潤分別為270.79億元、9.44億元和25.58億元,毛利率分別為89.83%、71.73%和70%。

而據招股書顯示,過去三年(2015至2017年)西鳳酒股份分別實現營業收入28.03億元、28.67億元、31.70億元,同期扣非後的淨利潤為1.74億元、2.81億元以及3.55億元。

隨著行業景氣度提升,西鳳酒也在快速增長。據公開數據顯示,2015年至2017年,西鳳酒的營業毛利率分別為50.84%、53.58%和54.94%,而白酒行業可比公司的平均營業毛利率分別為 63.53%、67.08%和68.58%。

另外長江商報記者發現,西鳳酒股份過渡依賴經銷商銷售,2015年至2017年,經銷銷售模式銷售金額分別佔主營業務收入的98.60%、99.49%和99.43%。招股書中顯示,西鳳酒共有股東經銷商14家,合計持有公司7.55%的股權。

除此之外,儘管被列入所謂全國四大名酒,但西鳳酒的主要市場集中在陝西省,主營業務收入的70%都在陝西市場實現。一位非銀分析師對記者表示,酒業市場銷售區域過度集中對於未來該品牌的發展有很大的局限性。

外購基酒佔比頗大增加風險

長江商報記者注意到,儘管西鳳酒股份在招股書中注明,其主營業務為研發生產以及銷售白酒,但其銷售部份的成品酒由委託合作廠商進行生產,報告期內合作生產的產品銷售總額佔營業收入比重的13.61%、16.80%以及16.02%。

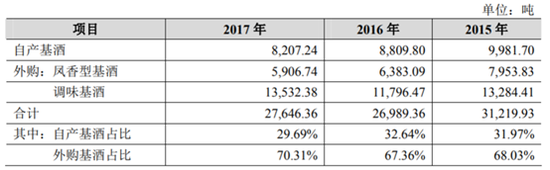

除此之外,2015年至2017年,西鳳酒外購基酒數量分別為21238.24噸,18179.56噸和19439.12噸,外購基酒佔比分別為68.03%,67.36%和70.31%。

據了解,基酒又稱基礎酒,是指沒有進行過任何勾兌的原始酒液,為半成品酒。一般情況下,基酒要儲藏若乾年,待有害物質揮發之後,才能拿來勾兌成品酒。因此,基酒的產能和品質也就成了各大酒廠興衰的關鍵之一。

一位白酒業內人士對長江商報記者表示,“外購基酒佔比頗大,自然也給西鳳酒增加了一道風險。無論是外購基酒品質把控,還是上遊採購價格的波動等,隨便一處崩塌,便會對西鳳酒造成毀滅性的打擊。”

據了解,西鳳酒股份自產基酒噸數逐年下降,由2015年的9981.7噸下降到2017年的8207.24噸,而茅台在2017年度共生產茅台酒及系列酒基酒6.38萬噸,其中茅台酒基酒4.28萬噸,系列酒基酒2.1萬噸。對比茅台2017年的自產情況,西鳳酒的自產基酒僅為茅台的八分之一。

儘管西鳳酒一再強調公司外購基酒採購數量呈下降趨勢,但從西鳳酒披露的募集資金項目中看到,其產能設計依舊不變,資金到位也很難解決實際問題。因此,短期內西鳳酒依然無法擺脫對外購基酒的依賴。

除了基酒帶來的品牌影響外,上等酒比重逐年降低也拉低了西鳳酒的品牌影響力。2015年至2017年,西鳳酒的上等產品所佔比重分別為12.28%、11.25%、10.78%,比重逐年降低,說明西鳳酒的品牌溢價能力在衰退。

西鳳酒股份對於外購基酒比重過高也做出了解釋,“由於發行人基酒生產和釀造設施有待優化和更新,因此涉及產能利用率不能達到理想狀態,不能有效釋放,涉及產能利用率較低;發行人除在鳳翔縣周邊酒廠採購鳳香型基酒外,還採購部分濃香型、醬香型等調味基酒,相對來說貴州、四川等省份更適合醬香型和濃香型白酒的生產。”

值得注意的是,近兩年來,茅台、五糧液、瀘州老窖、山西汾酒以及西鳳酒等均在品牌瘦身、條碼管控、核心產品管理等等動作頻頻。就在近日西鳳酒發布漲價通知,對其旗下上百款產品價格進行上調,最高漲幅15%。

有一位不願透露姓名業內人士在接受長江商報記者採訪時說道,“外購的基酒全部是濃香型的,這詆毀了西鳳高扛的鳳香型白酒大旗,另外在陝西以外地區幾乎是依靠濃香型白酒佔領市場,而且價格較高,也透支了西鳳的品牌。”他認為,目前西鳳酒基本上是被品牌商綁架了,較難有大的變革。

銷售模式埋下對經銷商控制力不強隱患

據了解,西鳳酒的營業收入中約99.43%來源於經銷收入,而經銷收入中佔七成的是品牌經銷。招股書披露,品牌經銷模式的特點是,品牌經銷商與發行人合作開發產品系列,同時市場開發以品牌經銷商為主,經銷商自行投入費用拓展市場。

這種銷售模式對於快速擴張西鳳酒的銷售管道、擴大市場佔有率和品牌知名度有顯著效果。但另一方面,也埋下了西鳳酒對品牌經銷商控制力不強的隱患。

資料顯示,為強化核心品牌價值,2017年白酒巨頭們紛紛開啟了“瘦身競賽”,酒企相繼推出著重整頓、清理子品牌的政策。茅台、五糧液等更是帶頭以強硬姿態砍掉眾多旗下子品牌、包銷品牌。

西鳳酒對包銷品牌也開展了“瘦身”方面的相關舉措,但因品牌經銷的銷量持續佔比過高,各方利益難以平衡,因此在條碼刪減、清理子品牌的行動中遲遲未能有實質進展,由子品牌引發的各種糾紛更是層出不窮。

根據天眼查資訊,與陝西西鳳酒股份有限公司有關的法律訴訟有71起,其中大多涉及加工合約糾紛、產品責任糾紛、名譽糾紛、商標權糾紛等。

2018年1月19日,有媒體報導稱,陝西鹹陽某消費者在購買的10箱西鳳酒中發現有部分酒灌裝含量不足的情況。廠家以滲漏等理由搪塞,至今問題未解決。西鳳酒宣傳部負責人當時表示,灌裝含量不足的情況確實存在,廠家始終與消費者保持溝通,只是就賠償問題尚未達成一致。

另外,西鳳酒旗下公司同樣亂象頻出。西鳳酒參股的陝西西鳳愛情海酒品牌運營有限責任公司,主打婚宴酒,是西鳳酒的個性化產品之一。然而,愛情海公司已經被吊銷營業執照,結構上的混亂令公司問題頻出。

除了多起相關的訴訟和仲裁,最令人吃驚的是2016年的“挪用票據”事件。2016年6月,西鳳酒發現公司的資金管理主管和銀行出納利用職務之便,私自挪用公司的承兌匯票5800萬元。相關人士解釋,客戶打過來的承兌匯票,有一定的兌換期限。通常公司不會馬上取出入账,因為如果時間不到,折現需要支付利息。收到承兌匯票後,公司一般都放在財務出納處,等時間到了再予以入账。這中間就存在一定的時間差,有了一定的管理漏洞。這筆承兌匯票是可以提前兌現的,只需要貼息折現即可。

雖然招股書中稱,該事件不構成公司內控制度的重大或重要缺陷,但長達三年的時間裡,兩人挪用票據的行為都未被發現,最後不論是因崗位輪崗,還是財務被高利貸騙了事情才敗露,陝西西鳳酒都無法否認內控存在漏洞的事實。

白酒行業分析師肖竹青表示,西鳳酒的文化底蘊和品牌價值皆不容小覷,目前看來,其上市是大概率事件。但是也有白酒業內從業人士直言,作為老牌四大名酒,西鳳酒在業內有著不錯的歷史地位,但是如果不能強化內部管理水準,杜絕以上類似問題,即使登陸資本市場,仍隱憂叢生。

責任編輯:陳悠然 SF104