文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 韓會師

本文首發於微信公眾號“會師話市”

近期諸多新興市場貨幣出現劇烈波動,最受關注的是阿根廷比索,年初以來比索對美元累計貶值了大約18%。阿根廷央行為了抑製資本外流,近期連續加息,基準利率飆到40%,但市場恐慌情緒仍是難以完全平複。

人民幣距離阿根廷比索有多遠

人民幣距離阿根廷比索有多遠

近期諸多新興市場貨幣出現劇烈波動,最受關注的是阿根廷比索,年初以來比索對美元累計貶值了大約18%。阿根廷央行為了抑製資本外流,近期連續加息,基準利率飆到40%,但市場恐慌情緒仍是難以完全平複。筆者本來沒太在意這件事,因為阿根廷比索貶值是常態,不貶值才算新聞。但有朋友詢問人民幣會不會也有類似的風險,看來有必要囉嗦幾句。

不少媒體和學者將以阿根廷比索為代表的新興市場貨幣大幅貶值歸咎於美元近期的強勢行情,這固然是客觀現實,但這只是直接原因,而非問題的根本所在。多數新興市場貨幣的不穩定源自其自身的經濟金融體系、國際收支結構和外匯管理制度等方面的重大缺陷,這導致無論是國際投資者還是本國人,都不相信其央行有能力維持貨幣的穩定,美元的波動只是個外部觸發因素而已。

一、阿根廷比索是“習慣性”崩潰

不用把視線放得很長,我們就能發現阿根廷比索的貶值是習慣性的。可以用“持續性小貶,間歇性大貶”來概括。下圖是2010年以來阿根廷比索的貶值路徑。

截至今年5月10日,2010年以來,阿根廷比索對美元累計貶值大約83%,在大趨勢上就沒有一丁點兒反彈的跡象。除了近期的快速貶值,阿根廷比索在2014年1月、2015年12月、2017年6-7月和2017年12月都發生過階段性的快速貶值。對阿根廷人來說,比索突然間貶值10%乃至20%以上都不是什麽值得驚訝的事情。在每個人都隨時準備好面對比索突然暴跌的社會氛圍下,理所當然地,任何國內外經濟、金融、政治、軍事方面的不穩定,都可能引起市場的恐慌性下跌。這也就是為什麽在貨幣危機的名單裡,阿根廷比索始終牢牢佔據著一席之地,而且屬於前排就坐的那種,舞台上大佬們無論是誰小聲咳嗽一下,它一點躲閃的太空都沒有,肯定被噴一臉唾沫星子。

二、為什麽阿根廷比索總受傷

阿根廷比索的貶值之路之所以完全刹不住車,最直接的原因可能是本國人對比索缺乏基本的信任。誇張一點講,在阿根廷,比索的購買力是隨時可能消失的。

下圖是2010年以來阿根廷的CPI同比增速數據。2010年以來,阿根廷CPI累計大約上漲了120%,物價年度漲幅超過10%是家常便飯。

但千萬不要認為阿根廷這9年來的物價漲幅很快,和她自己比起來,上述物價漲幅是相當“含蓄”的。上世紀70-80年代,阿根廷年度CPI漲幅在100%以上都是小的,1989年創出過4924%的歷史記錄,比索基本成了廢紙一張。直到進入21世紀,2002年的CPI漲幅也曾達到41%。在阿根廷人的記憶裡,惡性通脹是揮之不去的陰影,比索不值得信任、央行不值得信任是全民共識。所以在阿根廷,普通百姓不是想著提前消費,就是想著盡快將手頭的閑錢換成美元。

除了國內的通脹水準,國際收支是否健康,是國內外投資者對一國貨幣能否在中長期保持信心的另一重要基礎。我們看幾個事關外匯市場信心的數據,就更容易理解為什麽連阿根廷人自己都屢屢在比索背後捅刀子了。

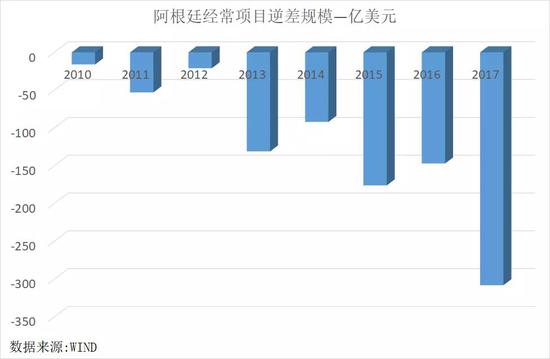

阿根廷國際收支經常項目長期逆差,2017年的逆差規模高達308億美元,約佔當年阿根廷的GDP總量的4.8%。

常年的經常項目逆差只能依靠資本和金融項目的資本流入來彌補,順理成章地,阿根廷積累了龐大的外債。截至2017年底,阿根廷的外債總額大約2330億美元。

說簡單點,阿根廷的對外經濟基本運行模式就是不斷地借錢買東西,這必然導致阿根廷不會有雄厚的外匯儲備。2018年一季度末,阿根廷央行包括外匯、黃金在內的國際儲備資產加在一起,達到歷史峰值,也不過僅僅價值617億美元,大約相當於外債總額的四分之一。

所以,全世界都清楚,阿根廷人自己也很清楚,阿根廷的國際收支是非常脆弱的,除了不斷借新債還舊債,很難有其他出路。同時阿根廷的資本項目基本是開放的,一旦出現集中的資本外流,有限的外匯儲備根本不可能滿足兌換需求,除了大幅度貶值沒有第二條路可以走。

阿根廷央行固然可以通過大幅度提高利率來吸引資金,穩定匯率,但超高利率一方面直接惡化企業經營,對實體經濟負面影響巨大;另一方面吸引來的資金往往也是短期投機資金,這些錢將來幾乎一定是要走的,這就給長期的國際收支不穩定進一步埋下隱患。所以,依靠超高利率來維持國際收支平衡是飲鴆止渴。

經常項目長期逆差+高外債+單薄的外匯儲備+資本項目開放,上述四個因素加在一起,就算阿根廷沒有嚴重的通貨膨脹,保持中長期的匯率穩定也是不可能完成的任務。其實阿根廷人自己也十分清楚這一點,所以國際市場一有風吹草動,阿根廷人和外國投資者會同時做空阿根廷比索。面對市場的集體做空,阿根廷央行是沒有有效辦法的,比索貶值也就成了必然,可一旦比索出現過一次危機,下一次面臨國際市場動蕩時,市場對央行的信任度就會無限趨近於零,就會再次出現“比誰跑得早”的崩塌式下跌。

至於阿根廷為什麽有這麽多的問題,這涉及到阿根廷的經濟發展策略、金融開放進程、政府效率等諸多歷史性問題,本文篇幅有限,不再展開。但凡是具備阿根廷上述硬傷的經濟體,其貨幣就不可能穩定。

三、人民幣和阿根廷比索不具有可比性

人民幣是否也會陷入阿根廷比索式的危機呢?很難。因為前述反覆誘發阿根廷危機的因素,我們一個都不具備。通脹就不細談了,這個數據大家太熟了。無論關於統計局的CPI數據合理性有多少爭議,但我國的通脹水準距離百姓喪失對人民幣購買力的基本信心還有好遠的距離,這應該是個基本共識。重點看一下其他國際收支方面的數據。

1998年以來,我國只有2001年2季度和2018年1季度出現了經常項目逆差,持續的經常項目順差是我國積累龐大外匯儲備的主要原因,截至2018年4月,外匯儲備總額3.12兆美元,大約佔全球外匯儲備總額的四分之一。

截至2017年底,我國全口徑外債餘額是1.71兆美元,其中短期外債10990億美元,中長期外債6116億美元,外匯儲備對外債償還的保證能力是很強的,這和阿根廷有天壤之別。

我國目前實行的是結售匯“實需”管理,多數經常項目下的外匯交易需要提供相應地證明材料(如進出口合約,海關單據等),資本項目下的外匯交易還沒有完全放開,資本外逃的成本比較高。

簡而言之,阿根廷比索貶值背後的內部誘因,我國都不存在,所以人民幣基本不可能重蹈比索的覆轍。

當然,有朋友可能會說,今年一季度我國經常項目已經出現了逆差,而且有學者預測經常項目逆差可能會成為常態。難道這不會影響人民幣匯率的穩定性嗎?

誠然,如果我國的經常項目持續逆差,例如,今年如果連續4個季度都出現200-300億美元的逆差,雖然規模不是很大,但也會對市場情緒造成明顯影響。因為連續逆差可能意味著經常項目格局在發生趨勢性的改變,人民幣的穩定基礎可能被動搖。但目前畢竟只有一季度的數據,能否成為趨勢還很不確定,僅憑一季度282億美元的逆差肯定是不足以撼動外匯儲備的。學者自然可以從防患於未然的角度提示風險,但從市場的現實影響看,的確不足以影響多數投資者的信心。

四、中國百姓“打壓”人民幣的風險較低

在我國目前以“實需”為原則的外匯交易管理框架下,企業層面較難發生大規模集中的資本外逃,民眾個人購匯的威脅更大。因為在5萬美元的購匯額度以內,個人購匯是不需要複雜嚴格的條件審核的。(請注意,筆者此處說的是購匯,不是直接提取外匯現鈔,提取外匯現鈔需要的時間比較長。)

但目前來自個人市場的購匯風險並不高。主要原因有四:

一是有能力用足5萬美元購匯額度的個人其實並不多。對於絕大部分國人來說,每年拿出30萬以上的現金去買外匯並非易事。而對於真正的億萬富豪來說,他們一般不會通過個人購匯這種管道進行資產配置。

二是2015-2016年人民幣快速貶值階段,大量看跌人民幣的個人投資者已經完成了購匯操作,持續進行外匯投資的能力是下降的。

三是由於2017年人民幣持續升值,在2015-2016年購匯的個人投資者其收益並不理想,市場對人民幣雙向波動的預期總體在增強,單邊貶值的預期很弱,這在很大程度上降低了我國個人投資者對外幣投資的熱情。

四是雖然目前美聯儲持續加息,但對於絕大多數國內的個人投資者來說,人民幣與美元存款產品(或理財產品)的利差更重要,即使美聯儲再加3次息,國內市場人民幣與美元產品也仍會維持正利差,投資美元的機會成本很高。

總結一下:至少站在2018年的時間跨度看,無論是從巨集觀的外匯市場結構、國際收支格局角度,還是從微觀的市場投資者角度,筆者都看不出人民幣有步阿根廷比索後塵,因美元升值而爆發貨幣危機的可能。

筆者此前曾提出,即使美元指數到了95,人民幣對美元雙邊匯率能到6.45可能就是上限,目前筆者仍然持此觀點。在美元走強的情況下,人民幣對美元會貶值,但貶值幅度會大大小於其他貨幣,人民幣對一籃子貨幣的總體匯率水準在基本穩定中甚至會有所攀升。所以,人民幣是沒有貨幣危機風險的,我們需要操心的是,如果人民幣對一籃子貨幣太過強勁,是否會對出口競爭力產生負面影響。

祝各位老朋友好運!

(本文作者介紹:建信金融資產投資有限公司研究主管。)