《危機10年:我們面對的未知市場》系列文章——第三篇

文/朱民(清華大學國家金融研究院院長、 IMF原副總裁)、徐鍾祥(清華大學五道口金融學院博士後)

在稀疏的線索中探索未來。這就是我們的觀察:《危機10年:我們面對的未知市場》。2008年全球金融危機後, 因為寬鬆貨幣政策, 對銀行的嚴監管,全球金融結構發生了深刻的變化,銀行資本充足且流動性改善,低利率環境下,保險公司盈利弱化,資產管理公司發展迅速,全球所面對的金融風險和挑戰在結構上發生了很大的改變。這是全球金融危機以來最為重要的世界金融新生態的變化之三。

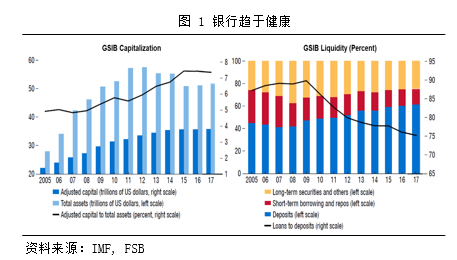

一、 銀行業資產負債表趨於健康,流動性大大改善

全球金融危機後,多國央行采取的大規模量化寬鬆政策帶來了全球持續低利率的環境,使收益率曲線向上傾斜,短期收益率小於長期收益率。低利率的環境對銀行是極其有利的,銀行可以通過較低籌資成本向儲戶借錢,再以相對較高的長期利率放出貸款,所以從這一角度來看,危機後的全球低利率對銀行是有益的。此外,危機後,美國、英國和歐盟等主要發達經濟體對原有的金融監管理念和規則進行改革,第三版巴塞爾資本協議的一致通過標誌著全球新的金融監管體系得以確立。在監管收緊和市場監督加強的背景下,銀行的資本緩衝提高了,整個銀行業的核心資本率在危機後不斷上升。整體來看,全球銀行業的資產負債表趨於健康。

如圖 1所示,全球系統重要性銀行總資產規模不斷增加,到2012年達到近60兆美元的頂峰,此後逐年下降,到2017年降至約53兆美元。而銀行總資本持續增加,到2017年已近4兆美元,全球銀行業資本充足率持續得到改善,經調整後的資本充足率在2015年之後超過7%。從流動性角度來看,2008年以後,全球系統重要性銀行所持有的長期資產比例出現下降,對如同業拆借、質押式回購、大額可轉讓存單等短期批發性融資的依賴性在降低,存款比例上升,貸款與存款比例從十年前高位持續下降到2017年接近75%,流動性狀況大大改善。

二、 保險公司面臨盈利壓力,競爭力下降

與銀行相比,保險公司更偏愛高利率,這是由保險公司的商業模式決定的。保險公司通過提前收取保費獲取現金流,通過現金流投資獲取收益,並在後期支付小於本金和收益的賠償金來獲取利潤,高利率可以帶來較高的投資收益。因此高利率是決定保險公司盈利能力的關鍵因素。在危機後全球低利率的環境中,保險公司利潤受到嚴重的影響。此外,全球正面臨人口老齡化的問題,美國,歐元區,德國,日本和中國等國家65歲以上人口數佔總人口比重在不斷增加,日本上升幅度最大。在人口老齡化以及人的壽命延長的影響下,人壽保險公司負債和隱性債務將大大增加,面臨中長期償付危機,進一步降低保險公司的盈利水準和競爭力。為應對較低收益的環境,保險公司在危機後采取了一些措施,例如美國、德國和日本保險公司紛紛降低了新保單的保證回報率,並且重新調整了產品結構和投資組合配置。但是這些調整對於資產負債表的影響非常緩慢,保險公司依然面臨盈利壓力。

如圖 2所示,當保險公司淨資產收益率(ROE)低於8%時,則說明公司盈利能力較差,而高於10%時,則公司相對而言比較健康。在美國、歐洲、日本壽險公司中,ROE低於8%的公司比例在危機後都在上升。其中美國在危機後的2014年到2016年期間,ROE低於8%的公司是危機前的近4倍,歐洲情況更為嚴重。在日本,平均有超過95%的壽險公司在2014年到2016年期間回報率小於8%。可見,在低利率環境下,保險業盈利能力受到巨大的影響。同時, 投資者仍對壽險公司的商業模式感到擔憂,這反映在市場估值上。在美國和歐洲保險公司樣本中有一半公司目前的市淨率低於危機前水準,同時也低於1。反映出人們對低利率環境下未來盈利能力的擔憂,以及風險評估方面的困難。

三、融資結構發生改變,直接融資比例在上升

全球融資結構的改變是金融危機後全球金融市場最重要的一個變化。銀行在監管收緊和市場監督加強的背景下,市場金融風險向非銀行金融機構轉移。危機後,包括美國,日本和歐元區在內的主要發達國家中,全球銀行資產規模開始下降,股市和債券市場資產規模上升,金融資產管理公司管理的資產超過了銀行的規模。這說明整個社會融資的重心從銀行走向市場,以美國為例,主要是走向債券市場。如圖3所示,1995年時,美國的銀行所有的總資產是5.5兆美元左右,美國的金融資產管理公司只有2兆美元左右,通過銀行業融資的規模大大超過通過資產管理公司融資的規模,到2018年,雖然銀行業融資規模已大幅增長至約17.6兆美元,但通過資產管理公司融資規模已經達到約25.1兆美元,超過通過銀行業融資規模。所以,特別是在發達國家,企業傾向於從資本市場直接融資而不從銀行融資,整個融資結構發生根本的變化。

當社會融資的重心從銀行走向非銀行機構的時候,流動性的供給發生了根本的變化。全球銀行是國際金融中介的關鍵支柱,他們歷來是提供全金融市場流動性的核心。在市場流動性出現緊張時,銀行便會提供流動性,原因在於銀行所秉承的價值文化是以客戶為中心,並與客戶建立長期穩定的戰略關係,為客戶提供有價值的服務。當整個融資結構走向資產管理公司的時候,資產管理公司便成為了流動性的提供者,然而資產管理公司在文化監管的責任上並不對流動性負責。危機永遠是從流動性開始,當整個市場流動性的供給者發生改變時,銀行不再是流動性的坐莊者,市場風險增加,這也正是過去12個月裡市場流動性波動極其巨大的一個重要原因。因此,銀行是市場流動性的坐莊者,當資產管理公司成為融資的主要渠道時,他們並不是市場流動性的坐莊者,這是當今全球整個金融結構的一個巨大失靈。

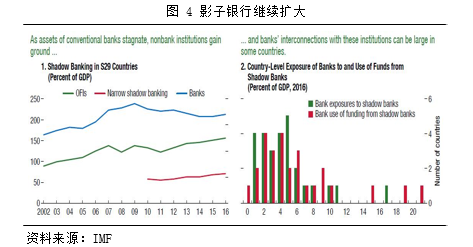

四、 影子銀行規模繼續擴大

FSB定義的廣義影子銀行是指不屬於中央銀行、商業銀行、保險公司、養老基金、上市金融機構及金融附屬機構的其他金融中介機構(OFIs),俠義的影子銀行是指可能引發系統性風險的銀行體系之外的信用中介機構。遊離在監管體系之外的影子銀行被公認為是2008年金融危機的主要推動者,儘管金融危機給整個金融體系造成重創,但近年來影子銀行規模繼續擴大。主要原因是金融危機後,在歐洲和美國,銀行進行了大規模的業務重組和裁員,從多元業務回歸核心業務,力圖降低成本發展優質資源來改善盈利能力。銀行瘦身,導致當市場金融功能被需要的時候,其他金融中介機構便開始再次發揮作用。

據FSB和IMF數據顯示,2016年,全球29個經濟體的其它金融中介的資產規模達到99兆美元,佔GDP比約150%,增長速度超過銀行、保險公司和養老基金的資產增速。俠義影子銀行的資產規模達到45.2兆美元。整體來看,全球影子銀行的規模和銀行規模的差距在逐漸縮小(見圖 4)。可見金融危機後,影子銀行發展並沒有得到有效的控制,10年後影子銀行規模還在擴張。此外,在包括中國在內一些新興國家,遊離在監管之外的新形式的影子銀行與傳統銀行的關係連接更為緊密,市場的系統性風險上升,增加了全球金融體系的脆弱性。

五、 金融的集中度在增加

在從銀行走向非銀行金融機構的時候,資產管理公司變得越來越大。根據韋萊韜悅報告顯示,2017年全球500家最大的資產管理公司中,排名前20的公司資產規模佔總資產規模的43%。IMF數據表示,在發達國家和新興市場經濟體,持有大量大型企業發行者債務的資產管理公司數量有所減少,五個全球主要基金持有的單個公司的債券比重也可以高達60%到70%左右,同時,持有新興市場公司的債券比例超過20%。資產持有的高度集中,導致企業和新興市場主權債券發行者在市場融資方面高度依賴少數資產管理公司。當這五家資產管理公司穩定時,金融市場也會比較穩定,但同時也說明著當這五家金融機構發生換手或者策略轉換時會對市場造成很大的影響。市場是由無數個個體組成,無數個個體相互綜合作用的抵消產生了均衡,個體的經濟行為對整個市場的影響非常小。當市場高度集中時,均衡不在了,幾個主要的大型機構的波動便會影響整個市場的波動,那麽市場風險將會急劇地增加。

總體來看,全球金融市場發生了根本變化,銀行變得更加健康,保險在弱化,競爭力下降,銀行貸款業務從銀行向非銀行金融機構轉移,改變了市場流動性的坐莊者,導致金融結構失靈。同時非銀行業的集中度在增加,規模在擴大,全球金融結構和2008年相比有了很大改變,資產管理公司在整個金融系統中的影響不斷提升,同時也增加了全球金融市場的系統性風險。

本篇文章為朱民《危機10年》系列文章第三篇,更多精彩敬請關注。

新浪財經意見領袖獨家首發,轉載請注明來源。

(本文作者介紹:清華大學國家金融研究院院長、 IMF原副總裁)