《財經》記者 管藝雯/文 宋瑋/編輯

2月28日晚間,京東(NASDAQ:JD)發布2018年第四季度和全年業績,2018年第四季度實現淨收入1348億元人民幣,高於市場預期的1324.7億元,2018年全年淨收入4620億元人民幣,全年GMV(網站成交金額)近1.7兆元,同比增長30%。

2018年第四季度,在GAAP(美國公認會計準則)下,京東歸屬於普通股東的持續經營業務虧損48億元;Non-GAAP下,京東第四季度歸屬普通股東的持續經營業務淨利潤達到7.5億元,同比增長67%;此外,京東整體毛利率也有所提升,達到14.2%,上年同期該項數據為13%。

京東2018年全年運營虧損26.19億元,其中京東商城2018年全年的運營利潤為70.49億元,上年同期為49.56億元;創新業務運營虧損為51.36億元,上年同期虧損20.7億元,創新業務包括向第三方提供的物流服務,技術研發和海外業務。

根據財報顯示,2018年全年,京東集團用於技術研發上的投入達到121億元人民幣,同比增長82.6%。

截至2018年12月31日,京東現金和現金等價物、受限制現金以及短期投資共計395億元人民幣(約58億美元)。

這是一份超出市場預期的業績財報,財報發布後,京東股價漲幅一度達到13%,股價逼近30美元,京東的市值在近6個月以來終於重回400億美元關口。

但在京東“回穩”同時依然面臨增速難題,包括營收、GMV、年度活躍用戶數等多項數據指標增速放緩,其季度GMV雖然首次突破五千億大關,但增速也首次跌破30%。

京東集團董事長兼CEO劉強東在電話會議中也給出了三條突圍路徑,他表示,2019年京東會重點關注三個方向:拓展三四線市場,企業數字化升級以及開髮線下業務。

截至記者發稿,京東股價為28.73美元,市值達415.7億美元。

營收、GMV、年度活躍用戶數等增速放緩

京東本季度財報儘管高於市場預期,但受宏觀經濟放緩、行業內競爭加劇等因素影響,其營收、GMV、年度活躍用戶數等多項指標增速放緩,這也給京東在2019年的業務發展帶來了更大的挑戰。

本季度,京東實現營收1348億元人民幣,雖然高於市場預期的1324.7億元,但同比增長僅22.4%,增速為連續10個季度以來的最低增速;上季度,京東營收1048億元,同比增長25.1%,為其營收增速首次低於30%。

京東給出的2019年第一季度業績指導,預計營收增速可能進一步下滑,京東方面預計下季度營收將介於1180億元和1220億元之間,同比增長率在18%至22%之間,不及本季度的22.4%增速。

京東2018年第四季度實現商品交易總額(GMV)為5144億元人民幣,首次突破5000億大關,但同比增長27.5%,為京東季度GMV增速首次跌破30%;同期阿里天貓的GMV增速為29%,略高於京東。

(京東GMV、年度活躍用戶數,來源:京東財報)

截至2018年12月31日,京東的年度活躍用戶數為3.053億,第三季度京東年活躍用戶數為3.052億,較上季度年活躍用戶數增長僅10萬,環比基本持平,不過較上季度該指標“首次出現環比下降,減少了860萬”的情況已經出現扭轉。

值得在意的是,第四季度囊括了雙十一和黑五兩大購物節,本該是電商平台拉新的最佳時機,這一數據增長幾乎停滯,對京東在2019年拉新提出了更高要求。

京東特別在財報中額外強調了2018年第四季度和第三季度的季度活躍用戶數,分別同比增長20%和22%,CFO黃宣德在電話會中透露,四季度的活躍用戶數環比增長約6%,“拿去年第三和第四季度舉例,就是想展示公司活躍用戶還是有向上增長的趨勢。”

而競爭對手淘寶和拚多多的活躍用戶數依然在快速增長。

同期淘寶的年度活躍用戶數為6.36億,較上季度增長3500萬;拚多多年度活躍用戶數達到4.185億,較上季度增長3300萬,京東平台的用戶增長面臨著較為明顯的瓶頸。

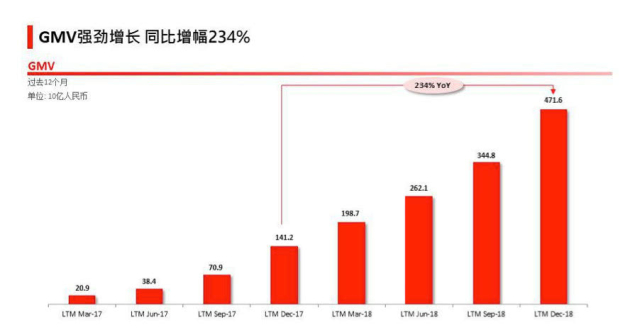

不過,儘管拚多多的年度活躍用戶數已經高於京東,但其單個用戶的GMV貢獻值遠低於京東。

截至2018年12月31日,兩家過去十二個月發布的數據中,京東總GMV為1.6768兆元,年度活躍用戶數3.053億,人均貢獻GMV約為5492元;而拚多多同期的總GMV為4716億元,年度活躍用戶數4.185億,人均貢獻GMV約為1127元,由此計算,京東單個用戶的GMV貢獻值約為拚多多的近5倍。

京東對自己的最新定義是一家包含零售、物流、技術、物流地產、保險以及海外等九大業務板塊的綜合零售平台和零售基礎設施服務商。

但目前,整個集團的營收結構相對單一,其主要來源依然來自京東商城(剛剛升級為京東零售子集團),其2018年全年商品營收4161億元,佔全年總營收4620億元的90%。

2018年全年服務營收為459億元,雖然佔比僅10%,但同比增長50.5%,增速是商品營收的近2倍,其中,歸屬於服務營收下的“物流及其他服務收入”,同比增速達到了142%,京東整體營收結構有望在後續季度進一步優化。

2019年三個關鍵詞:三四線城市、數字化升級、線下

面對以上的增長難題,劉強東也給出了京東的三條突圍路徑——拓展三四線市場、企業數字化升級、開髮線下業務——成為京東在2019年重點關注的三大方向。具體來說:

拓展三四線市場。據劉強東透露,2018年三線及以下城市市場對京東的營收貢獻首次超過了一二線城市,這部分市場主要將以“拚購”業務去展開。

去年底京東新成立社交電商業務部,將拚購提升到新的戰略高度。黃宣德透露,京東超過四分之一的新用戶來自微信。目前拚購承擔了低線城市、微信市場、女性用戶的探索與挖掘,這也意味著拚購將在2019年成為京東拉新的主力之一。

京東零售子集團輪值CEO徐雷在電話會中表示,2019年京東除了繼續保持對拚購和微信市場的關注和投入外,重點還會在兩方面進行投入:第一是打造更適合拚購和微信市場的供應鏈能力,包括商品和工廠貨等;第二,今年會進行拚購app的開發和推薦工作。

但京東在拚購上的仗並不好打。以拚購拚團為主的社交電商已經在今年初打響了號角,除了拚多多之外,阿里推出淘寶特價版、淘寶親情账號、天天特賣等矩陣;蘇寧拚購的日均訂單量已經超過百萬級;國美推出正品組團服務“國美美店”;每日優鮮推出社交拚團電商平台“每日拚拚”等等,入場的玩家已經越來越多,且都各具優勢。

企業數字化升級。整個集團將從傳統的管理系統向大數據管理轉化,京東正在全力推進從“科技零售”向“零售+零售科技”的轉型升級,從傳統電商的粗放型增長轉向更有質量的增長。

開發線下業務。京東在線下擁有生鮮超市7Fresh、電器銷售店京東之家等業態,2019年京東將會開發更多線下業務模式,先進行測試,跑通後快速複製推廣。

去年底京東將旗下兩大生鮮業務板塊融為一體,原京東商城生鮮事業部整合並入7FRESH,以實現支持多場景消費的“大生鮮”發展模式。

京東似乎對於7 FRESH的態度頗為謹慎,電話會上,京東管理層表示,“7Fresh是去年年初開始運營的項目,仍處於實驗階段,正在探索拓展渠道和業務增長的方法,還沒有一家企業在這項業務上非常成功。”

目前,京東共有12家7Fresh線下店,在Q3的財報會議上,京東集團CFO黃宣德曾表示,2019年上半年,7Fresh可能會開20家店以上。截至2018年12月31日,與7Fresh業態類似的阿里系生鮮超市盒馬已在20個城市開出109家門市。

為了更加明確京東集團總部與業務單元的定位,京東從去年底開始,全力推進組織架構向“小集團,大業務”的升級,從管理型總部升級為戰略型總部,將運營職能下沉,給予一線業務板塊更多授權,實現更有質量的增長。

今年一月,徐雷在京東年會上表示,包含供應鏈、技術、行銷、客服、基礎平台業務等在內的大中台,他會親自牽頭且要打“必贏之戰”。

2019年是京東證明自己的一年,也是京東更具挑戰的一年。