文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 王劍

社融中的非標數據不達預期,本身是監管壓力下預期中之事,但卻給經濟前景蒙上一層擔憂。

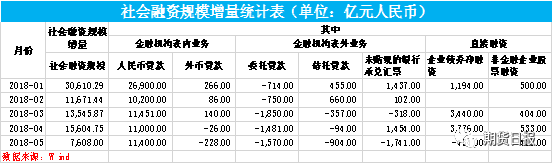

一、糾結的社融

央行公布了上半年金融數據,其中,6月社融總額為1.18兆元,不算太高。但是,其中信貸數據其實是正常的,人民幣貸款1.67兆元,同比多增(6月是信貸季節性大月)。而信託貸款、委託貸款等(兩者是非標最常用的通道)則繼續下滑,分別降1623億元、1642億元。未貼現銀行承兌匯票更是大幅下滑3650億元,主要是因為好多票據都拿去貼現了。

而拿上半年數據作一個同比,情況也類似。發現社融規模同比少增2兆元以上,其實人民幣貸款是多放5503億元的,企業債也比去年好,多發1.4兆元,但少增的是委託貸款(少增1.4兆元)、信託貸款(少增1.5兆元)、未貼銀承(少增8388億元,去信貸額度緊張,開票增加)。

可見,非標收縮是社融不強的主因。而非標收縮,又是因為監管的原因。非標的投向,業內經驗數據為:一半以上為地方政府融資平台(現在已經不這麽叫了,一般是城投企業來舉債),以及一小半房地產企業,剩下一點點是其他。

除非是優質的城投企業,可以獲得貸款和城投債,其余大部分城投的舉債,主要是通過非標。而出資方,則是銀行表內外資金均有(表內同業投資對接的非標,以及表外理財對接的非標)。城投公司拿到資金,用於各項建設,從而拉動GDP。

二、去杠杆的療效

在談數據之前,我們不能忘記大的政策背景,仍然是去杠杆。雖然政策有些微調,但截止目前,當局可沒說去杠杆已大功告成。

關於去杠杆的深度報告,請參見我們7月初的《重債之迷:從金融去杠杆、實體去杠杆到穩杠杆》。我們繼續沒用該報告中的一幅圖:

上圖的“實體部門”,內部有分化,並不是全部實體都需要去杠杆的,杠杆過高並有較大風險隱患的,只是地方國企(背後是地方政府)等。因此,這一輪去杠杆是有著明晰的“病灶”的,需要精準下藥。

目前去杠杆的重要手段,可謂“財政+金融”雙管齊下。一方面,財政部頒布各項措施,遏製地方政府通過各種形式(比如以城投企業負債的形式)違規舉債(融資需求端);另一方面,金融管理部門也頒布各種政策,遏製金融機構(銀行及其理財)向地方政府輸送資金(融資供給端),其中最奪人眼球的政策就是發布於2018年4月底的資管新規,此外還有委託貸款的監管(取締了資管產品作為委託人放委託貸款的功能)、銀信合作的監管。

資管新規的效果可謂立竿見影,4月27日公布並正式實施,5-6月的非標便應聲倒地。目前,表內外非標目前總規模約20兆元,其中一大部分要在三年內處置(少部分可能可以規範化,比如通過發符合新規的產品去承接),那麽每年處置量也有幾兆元,會逐步體現在社融裡。換言之,只要上述去杠杆政策不變,未來一段時間內我們依然經常可以看到非標(委託貸款、信託貸款)為負。

與此同時,市場還有傳言,說央行給銀行增加了合意信貸額度。同時,央行通過降準等多種方式增加銀行的流動性,支持它們向小微企業等領域放貸。當然,其效果有待觀察。

到此,一個“結構性去杠杆”的意圖已經非常清晰:遏製地方政府違規舉債,遏製金融體系通過非標等方式向地方政府輸送資金,同時,鼓勵金融機構用信貸等方式支持實業。

所以,並不用實施大量的所謂“回表”,從一開始就沒打算讓這些融資需求回表,而是把它們消滅掉。砍非標(砍城投),挺信貸(挺實業),一種深刻的結構調整,有保有壓。而如果砍掉的非標是表內的,那麽非標收縮的同時還會回籠M2,從而導致M2增速也下降,比如6月M2同比增速回落到了8%(因此,這種低增速是非標收縮過程中形成的,將來去杠杆完成後,增速會恢復正常,更高一些)。

所以,也不必為非標下降而恐慌,政策當局要的就是這個政策效果。

三、信貸改善有待觀察

目前的問題就在於,當局剛開始支持信貸放量,效果不會立馬顯現。

一方面,財政部遏製地方政府違規舉債,確實會使一部分信貸需求消失。

另一方面,由於支持信貸的政策來得有點突然(比如降準和增加合意信貸額度等),銀行找貸款客戶也是需要時間的(除非某些經濟活躍的地區,大量客戶等著放款),因此不會馬上體現效果。

於是,短期內,銀行先把信貸額度用於票據貼現等,這體現在近期的信貸數據結構之中。大部分銀行並不具備大規模投放小微信貸的業務水準,起效有待觀察。

四、非標收縮會傷經濟嗎?

我們此前有一篇報告《非標監管是否影響經濟增長:一個粗略測算》,對這個問題做過一個簡要的測算。因為非標融資、基建或房地產投資與GDP之間有一個大致的量化關係:

但這一測算是基於老邏輯的。也就是過去的經濟發展模式:金融機構資金支持城投,城投上馬項目建設,項目建設再拉動GDP。但是毫無疑問的是,這一模式越來越難以為繼,投資對GDP的貢獻比重在下降,服務、消費等資本消耗少的經濟活動在增加,就業和GDP未必會像大家想的那麽悲觀。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職於浙商證券、光大證券研究所,擔任金融行業分析師,2015年7月加盟東方證券研究所。)