在2017年立下業績增長的“軍令狀”後,山西汾酒昨日發布了其承諾期內最後一年的半年報。財報披露,其上半年營收為63.77億元(人民幣,下同),同比增長22.3%;淨利潤為11.9億,同比增長26.28%。而在去年同期,以上兩項數據的增幅分別為47.38%和55.76%,這意味著,這兩大數據相比去年同期雙雙“腰斬”。

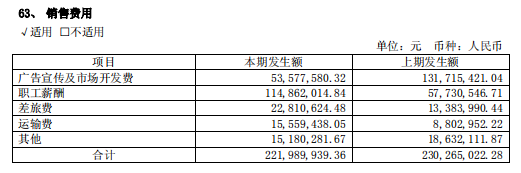

圖片來源:山西汾酒2019年半年報

對此,白酒分析師蔡學飛向時代財經表示,營收和利潤增速的減緩,一個重要原因是汾酒在經過此前的高速增長後,與其他區域名酒一樣進入了穩價期。同時,汾酒持續的高端化與全國化戰略透支了企業的大量資源,而這些策略也在一定程度上導致其市場費用過高,經銷商壓力加大。

中國酒業品牌研究院高級研究員、創領家平台的創始人韓亮則認為,對於汾酒來說,不論是經銷商的預期,還是企業的戰略目標,都不會和此前一樣高。他告訴時代財經,近幾年汾酒的競品,特別是醬酒的增長較快,在行業中的利潤和市場份額都在迅速地提高,這接近於分食了40%的行業利潤。

也有受訪的經銷商告訴時代財經,白酒廠家在進行產品銷售時最主要的流程是收款和發貨,不論產品能否賣完,到了規定時間,廠家就會催促經銷商打款。在他看來,並不是每個白酒品牌都能像茅台一樣供不應求,如果產品不好賣,經銷商大多會選擇銷售庫存產品,盡量少進貨。

值得注意的是,2017年,汾酒集團曾向山西省國資委承諾,在2017年至2019年,汾酒集團酒類收入需要分別增長30%、30%和20%,利潤增長也需要保持在25%左右。如果該目標未能達成,汾酒集團董事長李秋喜就必須辭職。

現如今汾酒的三年承諾期已經進入收尾階段,但酒類業績的增速已經出現明顯的下滑。作為清香型白酒的領軍企業,汾酒能否完成此前的承諾,依然存在疑問。

不過,也有投資者表示,汾酒半年報的業績尚屬於良好。“二季度單季利潤增速30%, 預收款環比增加23%,同比增加80%,是為數不多的預收款環比增加的公司。特別在次高端的競爭品牌中更為難得。全國化布局的次高端白酒最終要走向存量競爭,汾酒的推進是並不容易的。”

該投資者以古井貢酒為例,古今貢酒二季度採用了“控銷售費”的方法提升利潤增速,也在一定程度上說明其後續增長動力見底的情況。而目前汾酒的銷售費用尚屬合理範圍,結合收入和利潤的增速,其全國化推進還是相對順利和有效的。

韓亮也指出,不能機械地與去年同期營收作對比,汾酒上半年增長率比較合理。“去年汾酒增長幅度非常大,而今年的經營則進入了深度調整期,這個速度還是比較合理的,也基本上完成了此前的預期。上半年白酒行業的銷售額一般來說都不如下半年,所以下半年營收和利潤的增長應該會更高。”

“白酒行業都是淡季做市場,旺季做銷量,下半年到了旺季,回報會更大一點。(完成業績承諾)應該沒有太大的難度”,韓亮補充說。