快捷支付、代扣通道遭整頓,第三方支付有點慌

來源:南方都市報 記者:吳夢姍 陳穎

“代扣業務發生時不必征求用戶許可,具有一定的安全隱患,央行在281號文中明確強化代扣業務管理,並禁止收款人濫用、出借、出租、出售代收付交易接口”,蘇寧金融研究院互聯網金融中心主任薛洪言指出。

“今天剛接到通知:6月30日前,所有第三方支付機構與銀行的直連都將被切斷,銀行不會再單獨直接為第三方支付機構提供代扣通道。”華東一家老牌支付公司區域銷售負責人楊明(化名)昨天向南都記者表示,從今年開始,因為代扣業務受到影響,他們包括互金在內的商戶都不同程度受到衝擊。

南都記者注意到,“6·30”大限將至,網聯清算有限公司(以下簡稱網聯)日前下發42號文督促第三方支付機構接入網聯管道,但讓第三方支付公司更憂心的是驟然收緊的快捷支付、代扣代付管道。

“控制了通道就掐住了命脈,做支付的,沒有通道還能正常運作嗎?”滬上一家中型支付公司相關負責人昨天向南都記者表示。

支付機構:沒想到這次整頓力度如此之大

不過,楊明對與銀行的直連將被切斷並不顯得十分在意:“我想總會有對策的。”楊明不在意的原因,是過去數年每一場針對第三方支付的整頓,行業各家總是能各顯神通,找到化解的辦法。

但楊明不清楚的是,隨著網聯的成立,以及這次整頓與以往或許有些不同,一切可能沒有他設想的那麽樂觀。

“哪位大佬有通道”、“老闆們給幾個口子給條生路”、“誰有快捷通道,我這邊有代付通道可以交換”……連日來,南都記者在多個支付群上不斷看到類似求快捷支付、代扣代付通道的資訊。

其中一位總部位於上海的支付機構廣州分公司負責人告訴南都記者,公司最近很需要快捷通道,因為沒有想到這次整頓力度如此之大,以前也經歷過突然關通道,但往往兩三天、最長一周左右就能夠恢復了,對機構業務影響較小。

但以此次率先整頓第三方支付代收的農行為例,南都記者從業內了解到,該行自3月17日正式停止將銀聯代收接口用至消費、轉账匯款、互聯網理財(包括但不限於P2P)、基金、消費金融、還款、直銷銀行等場景後,至今尚未恢復。

第三方支付確實有點慌。這與第三方支付平台的業務結構有關,以持有網絡支付牌照的第三方支付平台為例,線上支付主要有網關支付、代扣代付和快捷支付三種方式。

其中,快捷支付和代扣代付是目前第三方支付平台最主要的業務類型,對其營業收入貢獻較大。例如,根據寶付的招股書,其收入的主要來源就是互聯網第三方支付中的代扣及代付兩大類業務,其中代扣業務收入佔主營業務收入比例平均為92.40%。

轉型:有公司用“協定支付”代替代扣業務

快捷支付和代扣代付因何遭到整頓?緣起支付接口濫用,引發央行重拳整治。

“代扣業務發生時不必征求用戶許可,具有一定的安全隱患,央行在281號文中明確強化代扣業務管理,並禁止收款人濫用、出借、出租、出售代收付交易接口”,蘇寧金融研究院互聯網金融中心主任薛洪言指出。

據悉,2017年12月央行發布《關於規範支付創新業務的通知(281號文)》要求,加強支付業務系統接口管理,包括加大交易監測力度,確保接入部門將支付業務系統接口用於協定約定的範圍和用途,並采取有效措施防止支付業務系統接口被用於違法違規用途。此外,2017年6月央行發布110號文,規定集中代收付中心對代扣額度的限制和後續代扣業務行業只能用亍公益和公用事業。

監管政策重點整治,業內開始達成共識:代扣通道關閉已成定局。接下來有什麽新辦法可以補上代扣退出後的市場空白?

事實上,部分第三方支付公司已經設想到了可能的繞道方式———合規的方案,是通過快捷支付來替代,但該方案價格高,對第三方支付而言毛利低了很多。楊明透露,相較於代扣,快捷支付成本要高6倍、7倍。此外,他進一步透露,行業裡有些不合規的辦法是,將代扣業務的商戶改變成為保險商戶,這樣市場報價具有競爭力。

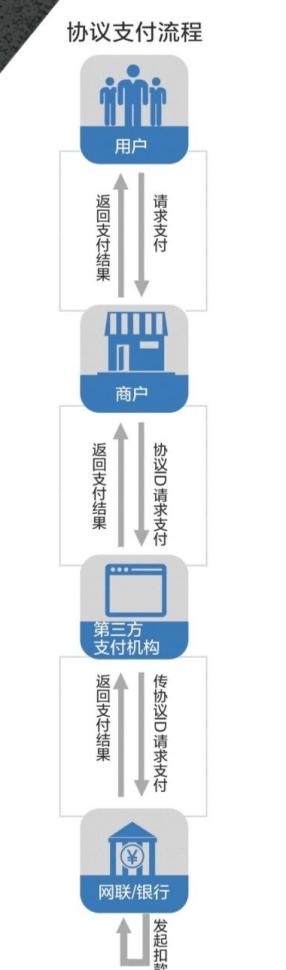

南都記者注意到,已有大型第三方支付公司迅速推出了“協定支付”代替代扣業務。據該公司相關負責人透露,根據央行281號文和網聯42號文,銀行代扣業務通道在6月30日前將全部關閉。屆時,投融資、消費金融、分期貸等行業將由代扣還款轉變為主動還款場景。因此,公司近期上線了“協定支付”,此外還將上線“直接支付”等新產品。

所謂協定支付,是指客戶通過與銀行簽訂協定,將客戶銀行账戶與商戶關聯账戶進行綁定,付款時可直接輸入商戶關聯账戶的支付密碼即可完成付款。區別於代扣,協定支付強調用戶需要簽約並完成綁卡授權,以及在支付中也需要用戶授權,第三方支付機構才有權利通過網聯(銀聯)將用戶在銀行卡中的錢劃走。

線上支付三種主要方式

線上支付三種主要方式

網關支付:第三方支付公司作為代理(網關),接入銀行。用戶在網關頁面選擇銀行,頁面跳轉到第三方支付平台,然後重定向到對應的銀行,用戶在銀行電子銀行官網,採用網銀完成支付。比如早期的12306購票支付頁面。

代扣:代扣一般指用戶通過線上或線下櫃台方式簽署“用戶-商戶-銀行”的三方協定,授權商戶可以從其銀行账戶中扣錢。

快捷支付:快捷支付針對小額支付的需求場景,簡化了授權過程(比如只需要完成持卡人銀行卡、身份證、手機號的實名認證即可),同時通過下行簡訊驗證碼的形式來完成消費確認。

責任編輯:楊群