關於frm,為您推薦更多優質內容>>

於無聲處聽驚雷!銀行,終於要叫停第三方支付代扣通道了!

最近,一則消息在金融圈炸開了鍋:網聯又有新動作了,近日發文督促第三方機構接入網聯管道,並於6月30號前“斷直連”!

1

第三方支付監管再出重文

什麽叫“斷直連”?就是銀行關閉第三方支付機構直接代扣通道。

就在3月20日,網聯下發了42號文督促第三方支付機構接入網聯管道,並規定6月30日前,所有第三方支付機構與銀行的直連都將被切斷,之後銀行不會再單獨直接為第三方支付機構提供代扣通道。

這個聽起來,有些人可能還雲裡霧裡。其實說白了,就是這樣的:

在過去,支付寶、微信支付等第三方支付走的是銀行直連模式,包括代收代扣、快捷支付和網銀支付。

現在,類似支付寶、財付通等第三方支付公司,不能再和銀行直接交頭接耳了。他們的每一筆交易中途必須通過“網聯支付平台”處理,讓網聯留存交易記錄、進行監管!

第三方支付、網聯、銀行關係

有人說,那麽支付寶們不經過“網聯”怎麽著?對不起,銀行屆時將主動關閉直接代扣通道,你不走網聯的路,那就“無路可走”了!

是的,這次央行下鐵命令了!

6月30日,大限將至!

2

維護金融安全

是當前國家最關心的一件大事

央行做事,向來是步步為營、環環相扣的。

同樣,今天網聯的“斷直連”,也並非不宣而成,而是早就草蛇灰線、伏線千里。

其實,網聯已經不是什麽新機構了,它已經成立半年多了。

去年7月28日,包括央行清算總中心、財付通、支付寶、銀聯商務等在內的45家機構簽署協定,共同發起設立了網聯。

據報導,持有網聯37%股份的,是央行下屬7家部門,共出資7.6億元;而支付寶和財付通最終持股比例皆為9.61%。

目前,網聯平台已接入並啟動遷移340余家銀行以及100余家支付機構,累計完成資金交易轉接清算100多億筆,成功交易金額近3兆元,最高單日交易筆數處理規模超過1億筆。

網聯的成立,背後有著很深遠的考慮。之所以成立網聯,歸根結底,還是因為金融這個領域,太敏感,這是一個國家經濟的心髒和根本,牽一發而動全身,出不得一點閃失。而隨著支付寶等越做越大,必須引入監管,避免出現黑天鵝或灰犀牛事件。

1、如果不將支付寶們納入央行監管,支付寶們幹什麽事,國家幾乎不掌握,這個狀況很容易被不法分子利用。

由於第三方支付機構直接跟各銀行對接,央行基本無法監管其交易情況:你通過支付寶從建行轉出的錢,進入了支付寶建行账戶;然後,支付寶從自己的農行账戶,給你的朋友打了一筆相同金額的錢。

這種模式繞開了央行的清算系統,使銀行、央行無法掌握準確的資金流向。

支付寶們沒有納入監管,就像一個倉庫沒有曬到陽光,時間長了,難免弊端叢生。比如,會不會發生洗錢、套現獲利、盜取資金這樣的事?資本充足率夠不夠?會不會發生擠兌危機?

別小看支付寶、餘額寶。以餘額寶為例,據最新的資訊,其淨資產已經增長至1.43兆——餘額寶的規模已經和國有和股份製大行同類可以隨時存取的個人活期存款分庭抗禮!

支付寶們這樣的資金流動規模,只有納入有效監管,才能確保金融長治久安!

2、支付寶們掌握得大量金融大數據,央行如果無法掌握和分享,這種“燈下黑”的狀況,很容易造成“數據寡頭”壟斷。

互聯網時代,最重要的資源,不再是石油、天然氣,而是數據。而任何一個國家最重要的數據,是金融數據。

如果一個國家的金融數據、支付數據、消費數據等,本國政府掌握不到,反而被其它國家收集和掌握,這是非常危險的。

現在,央行設立了一個“網聯”,等於在支付寶和用戶間插了一杠,直接打破了Jack們通過支付寶對金融和消費大數據的壟斷,所有的支付清算數據,最終都通過網聯匯總到央媽這來了。

的確,維護金融安全,這是當前國家最關心的一件大事。在國家利益和國家安全面前,任何個人和機構,都應該盡力而為!

3

互金行業遭受“降維打擊”

毫無疑問,這次銀行突然關停代扣及快捷支付接口對互金行業的衝擊是巨大的,特別是消費金融公司,無法代扣簡直可以說是“降維打擊”。

“說不焦慮的那都是騙你,代扣的錢拿不回來,你說嚴不嚴重?”一家消費金融公司代扣負責人表示。

目前,線上的支付方式主要有三種:

網關支付:第三方支付公司作為代理(網關),接入一堆銀行。用戶在網關頁面(可以在商戶端,也可以第三方支付平台端)選擇銀行,頁面跳轉到第三方支付平台,然後重定向到對應的銀行,用戶在銀行電子銀行官網,採用網銀(個人網銀或企業網銀)完成支付。早期的12306購票支付頁面,就是採用的這種形式

代扣:代扣一般指用戶通過線上或線下櫃台方式簽署“用戶-商戶-銀行”的三方協定,授權商戶可以從其銀行账戶中扣錢。典型應用場景是電視費、保險費定期的扣除。

快捷支付:快捷支付針對小額支付的需求場景,簡化了授權過程(例如只需要完成持卡人銀行卡、身份證、手機號的實名認證即可),同時通過下行簡訊驗證碼的形式來完成消費確認。

其中被應用最廣泛的就是快捷支付和代扣,快捷支付過程中用戶只需要輸入第三方支付平台的支付密碼即可交易;而代扣則是在不需要用戶進行任何操作的情況下第三方支付公司直接從用戶銀行卡中扣除費用。

對P2P來講,這也就意味著用戶購買或充值時無法使用銀行卡進行快捷支付,只能跳轉到網銀支付或換用其他銀行卡。

增加的操作成本無疑會造成一定的用戶流失。

對消費金融公司來講,打擊面則更廣。

因為一般情況下90%的用戶都不會主動還款,而是等著消費金融公司直接從銀行卡扣款。

銀行卡關閉代扣通道就意味著所有使用銀行卡的用戶的錢都沒法劃扣了,短期內逾期率的上升是無疑的。

而目前消費金融公司也只有兩個解決方式:1. 讓用戶換其他銀行卡;2. 讓用戶使用微信或支付寶進行主動還款。

要知道,培養用戶主動還款的習慣是非常艱難的,代扣通道的關閉不僅意味著逾期率的增長,更意味著後期提醒、催收的成本都會大幅增加。

4

協定支付將取代代扣

裸扣將成為歷史

事實上,代扣通道的關閉和其蘊藏的巨大風險有關。而在所有支付機構接入網聯之後,協定支付的模式將取代代扣。

兩者到底有何區別呢?

根據中國人民銀行支付結算司工具處處長譚靜蕙針對2017年底印發的281號文的政策解讀,代扣業務需要強調付款人的開戶機構,包括商業銀行或者支付機構,一定要從首筆交易就明確付款人的授權。

這意味著要明確開戶服務機構是用戶账戶資金安全管理的第一責任人,需要客戶給你明確的授權,才可以不經過他,按約定直接把錢劃付走。

也就是說代扣只能在用戶授權的情況下,才能不經過用戶將其在銀行卡中的錢直接劃走。

但在實際情況中,“裸扣”的情況卻非常盛行。

所謂“裸扣”,就是不經過用戶驗證或綁卡,第三方支付機構可以直接通過用戶的四要素(姓名、身份證號、銀行卡號、銀行預留手機號)甚至是二要素(姓名、銀行卡號),將用戶銀行卡中的錢劃走。

森林學苑向多家業內第三方支付公司工作人員核實,若僅考慮技術層面,裸扣確實可以實現。

“但像正規一點的公司,都不太敢肆意這麽做的,風險太大。”一位業內頭部代扣公司工作人員向森林學苑表示。

據了解,第三方支付公司都會對合作的公司進行事前的風險評估和業務審核。

“我們都要求被接入反洗錢系統的,以裸扣之名來圈錢的,其實沒多大太空,很容易查出來。”上述第三方支付公司工作人員表示。

但裸扣的現實風險確實存在,也就是說只要第三方支付機構知道你的姓名和銀行卡號,就能劃走你銀行裡的錢。

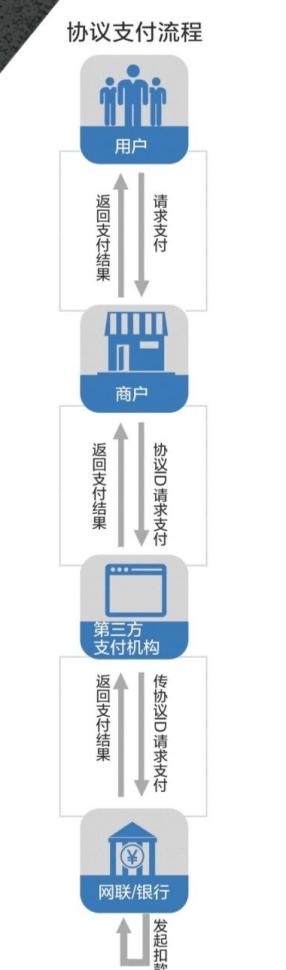

而將取代代扣模式的協定支付,則是在代扣前必須有用戶的綁卡操作。

也就是說用戶需要向商戶提供自己的四要素,並填寫銀行返回的驗證碼,才算是授權商戶進行代扣。

只有在用戶授權的情況下,第三方支付機構才有權利通過網聯將用戶在銀行卡中的錢劃走。

協定支付簽約流程

協定支付流程

網聯的出現無疑能讓第三方支付機構更加合規透明,但同時這也意味著所有第三方支付機構將接入相同的管道。

在管道優勢消失的情況下,能比拚的就只有價格和服務了。對第三方支付機構而言,這並不是一個好消息。

在接下來的幾個月裡,代扣通道可能會陸續停掉,協定支付也還在路上,互金公司如何應對這種情況將成為一個棘手的問題。

5

規範發展的新時代到來了

一個時代終結了,一個新的時代也開始了。

支付寶們野蠻發展的時代過去了。其實,這未嘗不是一件好事。因為,越是野蠻發展,步子太大了,反而容易扯到蛋。

支付寶們規範發展的新時代到來了。沒有規矩,不成方圓。央行出手把支付寶們關進了籠子裡,其實是給它們的長遠發展帶上了“安全套”,何嘗不是一件好事?

要知道,沒有一個國家會聽任自己的金融放任自流,因為金融領域的外溢性太強了:如果出現系統性金融風險,那不僅僅是一家銀行自己的事,而是關係到整個國家經濟發展和財富安全!

從長遠看,支付寶們的前途仍然無量。隨著互聯網、物聯網、人工智能的快速興起,中國銀行業的大變革,早已開始了。互聯網的出現、BAT的崛起、第三方支付的複興,給了傳統銀行以顛覆性的推動,也賦予了傳統銀行改革的動力。

當然,咱們這些吃瓜群眾,自當樂見其成:無論咱們今後用支付寶還是微信支付,依然是一樣的方便,隻不過我們手裡的錢,央行會幫我們監管得更穩當、更安全。

主頁君有一些比較有趣的群,

資料福利群、金融職場群、Excel群……

裡面有很多大神哦~

長按二維碼添加FRM福利君,申請加入