中國網財經6月28日訊(記者 劉小菲)繼小米之後,又一家新經濟獨角獸企業也拉開了赴港上市的序幕。

6月25日早間,港交所披露了生活服務電商美團點評的招股說明書,公司將採用同股不同權架構。雖然美團點評並未在招股書中披露本次港股IPO的融資規模、發行量以及發行價等資訊,但市場已經給出了高低不一的估值。其中路透社報導稱,美團點評此次融資規模可能達40億美元,並在尋找600億美元的估值。

600億元美元估值是否虛高?

也就是說,美團點評一旦成功上市,或將會成為僅次於BAT的互聯網公司。那麽,美團點評到底靠什麽支撐起了它600億美元估值?

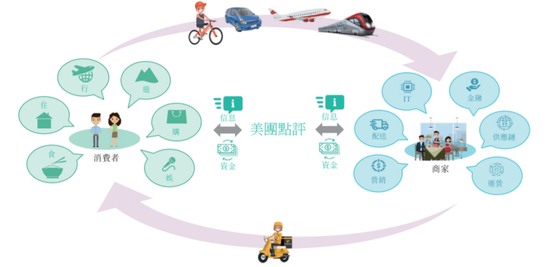

招股書顯示,美團點評目前的收入來源主要有三個部分:餐飲外賣、到店酒旅和新業務。其中餐飲外賣收入佔比已由2015年的4.3%增長至2017年62%,並首次超過到店酒旅的佔比。艾瑞谘詢在報告中提到,2017年美團是全球最大的餐飲外賣服務提供商,2018年一季度中國市場份額到至59.1%。

除了外賣業務,美團點評如今又在出行領域和滴滴進行網約車大戰,未來聚焦了外賣、到店、旅遊、移動出行等諸多業務和領域。另外,據中國網財經記者不完全統計,美團點評還直接參與了錢袋寶、屏芯科技等33家企業的投資和並購,涉及本地生活、電子商務、金融、農業、文旅、汽車交通、物流等多個領域。有業內人士指出,美團正朝著BAT級別的超量型公司前行,600億美元的估值經過包裝後或將不難達到。

三年虧損約142億 未來可能繼續虧損

不過,也有業內人士表示,美團點評可能難以達到這一目標,因為目前公司仍是虧損狀態,仍是以燒錢模式來推動增長。

招股書披露,2015-2017年,美團點評實現收入40.19億元、129.88億元和339.28億元,年內虧損金額分別為105.19億元、57.95億元和189.88億元,經調整虧損淨額分別為59.14億元、53.53億元和28.53億元。與此同時,美團點評的各項業務均面臨激烈角逐:計程車業務正與滴滴搶佔市場份額,收購摩拜單車後開始與摩拜老對手ofo膠著,酒旅業務進一步“撕咬”攜程,而“老本行”外賣業務則面臨著餓了麽的“攻城掠地”。

美團點評在招股書中提到,公司未來可能會繼續產生較大虧損,立足長遠以抓住戰略商機的經營理念也可能對美團短期財務表現產生負面影響。美團點評表示,公司收購的摩拜單車已產生虧損。而在共享單車方面,美團點評還要持續投入,能否盈利仍然是個未知數。

不過,美團點評創始人王興認為,現金儲備是檢驗這家公司能不能支撐多元化業務的重要標準。招股書顯示,截至2017年年底,美團點評現金儲備將近452億元,其中現金及現金等價物為194億元,短期理財258億元,。

一位券商分析師也告訴記者,招股書能夠展現出一個企業的真實運營數據,但美團這樣的公司確實不能僅以財務數據來衡量估值,其品牌價值等都應計算進去,所以,美團點評上市後的市值究竟能到多少,還需要市場來回答。

港股打新中簽率高 投資者開戶要趁早

此前有消息稱,根據投資銀行與港交所的溝通,為避開國際投資者的夏季休假時間,美團點評將於8月30日通過港交所的聆訊,並於9月26日正式上市。隨著日期的漸近,美團點評上市首日的表現成為各方猜測的焦點。

數據顯示,自今年以來,港股共有95隻新股上市,其中22只上市首日破發,這意味著,港股打新將有77%的概率首日盈利。上述券商人士告訴中國網財經記者:“這固然無法與A股中簽後的收益相媲美,不過港股打新重在中簽概率高。”

該人士進一步解釋稱,隨著A股IPO速度的放緩,中簽難上加難。近期數據看,A股新股必賺的慣例依舊,但新股中簽率隻介乎0.014%至0.029%之間。而港股打新相對高的多,一般較低中簽概率為10%左右,高的中簽率幾乎達到100%。綜合考慮中簽率和中簽盈利太空,港股打新雖然有部分風險,但明顯獲得收益的機會大大高於A股打新。

而至於內地投資者如何在港股市場打新呢?該券商人士表示:“其實很簡單,要選擇一家合規的港股券商開戶即可,如老虎證券。”公開資料顯示,老虎證券成立於2014年,是全球為數不多的Fintech券商,相較於傳統港股券商,其自主研發的股票交易APP Tiger Trade對港股開戶、入金、操作等體驗進行了大幅優化。

不過,老虎證券也提示普通投資者注意風險。“港股市場的新股申購與A股有較大的差別,投資者要了解清楚,新股還是有破發的可能。最好通過基本面的分析來防範風險,而不是簡單的打新。”老虎證券相關負責人稱。

責任編輯:陳悠然 SF104