17年虧損29億,未來無法保證能獲得盈利,美團點評正式啟動赴港上市之路

來源:藍媒TMT

周一股市開盤前,美團點評在港交所網站公布IPO招股書,正式啟動赴港上市之路。

根據招股書,美團2015年至2017年經調整EBITDA分別為淨虧損59億元、54億元、29億元。截至2017年12月,月活為2.89億。

招股書還披露,美團點評過去三年的總收入分別為40億元、130億元、339億元。

彭博周末援引知情人士稱,美團點評此次IPO的目標募資金額為60億美元,公司估值約為600億美元。

“未來或將繼續產生較大虧損,無法保證能獲得盈利”

美團點評稱,公司當前努力於擴大的客戶群,滿足客戶需求並強化我們的網絡,而非注重於變現。

美團點評稱,未來可能會繼續產生較大虧損,他們將虧損歸結為“主要來自於可轉換可贖回優先股公允價值的重大變動及我們推廣品牌及服務產生的銷售及行銷開支。”

招股書稱,公司在2018年4月收購的摩拜單車自成立以來已產生虧損,“我們無法保證摩拜或我們的整體業務在未來能獲得盈利。我們的盈利能力很大程度上取決於我們增加交易用戶的數目及參與度、增加活躍商家的數目及加強變現、管理我們不同服務產品組合毛利以及利用我們的經營杠杆節約成本的能力。隨著我們在激烈的競爭環境中繼續發展我們的業務,我們計劃在可預見的未來大力投資擴大我們的消費者及商家基礎,以及技術創新及研發能力以支持此類擴張。因此,我們未來可能會繼續錄得虧損。”

此外,“巨集觀經濟、監管環境及競爭態勢的任何變化,以及我們無法及時有效應對該等變化亦可能導致我們未來產生損失,亦會繼續投資可能不會在短期內為我們帶來經濟利益的新服務及產品”。

美團點評的特點是,涉足領域都面臨激烈競爭,比如,到店、到家領域面臨著阿里激烈競爭、旅行對手是攜程,出行領域是滴滴,美團點評又往往是後發而至,卻總能咬下依靠市場份額。

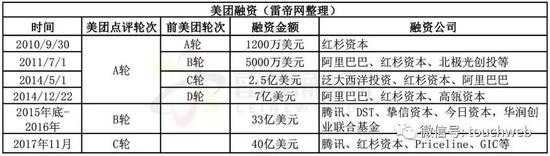

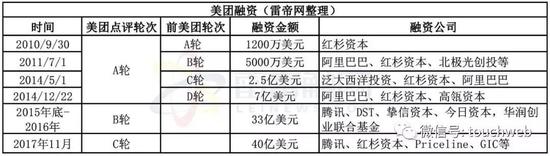

當然,美團點評光靠自己戰鬥也不行,背後也有很強的資本支持,包括騰訊、紅杉資本。

美團點評最近3年前後融資超過70億美元,也給美團點評提供了足夠的彈藥。

股權投票架構

美團點評稱,公司將設定一套不同投票架構,將分為A類股和B類股。A類股持有人每股可投10票,B類股每股可投1票。

美團創始人兼CEO王興持有5.73億股A類股,聯合創始人、執行董事兼高級副總裁穆榮均持有1.26億股A類股,執行董事兼高級副總裁王慧文持有3640萬股A類股。

截至目前,王興持股11.4386%,穆榮均持股2.5141%,王慧文持股0.7264%。騰訊為第一大股東,持股20.1363%。

紅杉資本持股11.4368%。其他投資者持股53.7478%。

騰訊總裁劉熾平、紅杉資本合夥人沈南鵬、微軟沈向洋都是美團點評非執行董事。

招股書資訊顯示,此次美團點評赴港上市事宜的聯席保薦人為高盛、摩根士丹利與美銀美林,華興資本為獨家財務顧問。

責任編輯:陳悠然 SF104