金種子酒主業虧4400萬靠吃利息苦撐 “先款後貨”模式下應收账款反增三成

來源:長江商報

長江商報消息 □本報記者魏度 實習生 萬少青

“徽酒四傑”之一的金種子酒(600199.SH)在經營業績不斷滑坡中被同行越甩越遠。

長江商報記者發現,在大量白酒企業曬亮麗成績單之時,金種子酒披露的業績可謂慘淡不堪。2017年,公司實現營業收入12.90億元,淨利潤僅有818.98萬元。如果扣除1036.23萬元補助和10億元存款獲得4206萬元利息,公司3363名員工辛苦一年創造的利潤是虧損4423萬元,人均虧損1.3萬元。

其實,金種子酒的經營業績“墜落”已經持續5年。去年,公司實現的營業收入約為2012年的一半,淨利潤的佔比更是低至1.46%。

此外,金種子酒還存在不少令人不解之處。公司采取“先款後貨”的銷售模式,而在去年,公司的應收账款、應收票據增長三成,二者均超過億元。同業中,絕大部分公司前述兩指標的數據幾可忽略不計甚至為零。此外,公司手握10億元現金坐吃利息,卻仍想募資近7億拓展白酒業務。

上周,針對經營業績逆勢下滑等問題,長江商報記者向金種子酒發去採訪函,但截至發稿仍未獲得回復。

4月13日,白酒行業分析人士向長江商報記者表示,中高端品牌白酒下沉,行業兩級分化,加上安徽省本土白酒企業競爭激烈,金種子酒的業績翻身難度不小。

扣非淨利10年首虧,存款利息收入是淨利5倍

與眾多白酒企業盈利大幅提升相比,金種子酒的經營業績卻跌入了10年來的谷底。

根據年報,2017年,公司實現營業收入12.90億元,同比下降10.14%,淨利潤則大降51.88%,僅為818.98萬元,扣除非經常性損益後的淨利潤為—253.32 萬元,為近10年來的首次虧損。

實際上,去年,公司账面上一直有超過10億元的銀行存款,產生利息4206萬元,這一淨收益是當年淨利潤的5倍多。再加上1036.23萬元的政府補助,合計增厚業績5242.23萬元。以此算來,去年公司的主營業務虧損4423萬元。

據國家統計局披露的數據,2017年,全年規模以上白酒企業累計完成銷售收入5654.42億元,增長14.42%,累計實現利潤總額1028.48億元,增長35.79%。

行業向好為何金種子酒的經營業績如此糟糕?4月10日,上交所專門就此發出年度報告事後審核問詢函,進行全方位問詢。

金種子酒是由安徽金種子集團有限公司獨家發起,1998年在上交所掛牌,其核心銷售區域為安徽省內市場,去年安徽市場貢獻營業收入為86%。

作為安徽四大白酒之一,金種子酒也曾有過較強的盈利能力。2012年,公司實現營業收入22.94億元,淨利潤達到5.61億元。這一年,古井貢酒的營業收入為41.97億元,淨利潤7.26億元,口子窖的分別為25.07億元、4.56億元。金種子酒的盈利能力超過口子窖。

然而,從2013年開始,金種子酒的經營業績步入下跌通道。2013年至2016年,公司的營業收入分別為20.81億元、20.75億元、17.28億元、14.36億元,同比增幅為—9.32%、—0.27%、—16.74%、—16.89%,一路下跌。與營業收入小幅下跌不同,公司的淨利潤下跌幅度是斷崖式的。同期,公司的淨利潤分別為.3億元、0.89億元、0.52億元、0.17億元,同比降幅分別高達76.22%、33.64%、41.19%、67.32%。

算上2017年,公司的營業收入和淨利潤連續5年雙雙下降。對比發現,2017年的營業收入、淨利潤較2012年分別下降了43.77%、98.54%,淨利潤跌入了谷底。

安徽同業中,以2014年至2016年時間軸,口子窖的營業收入從22.59億元增長至28.30億元,淨利潤從4.22億元增長至7.83億元,古井貢酒的營業收入和淨利增幅較大,2016年的淨利潤已達8.30億元,增速稍緩的迎駕貢酒也是穩步向上。

應收账款逆增或因賒銷或延長結算

在“先款後貨”的銷售模式下,金種子酒的應收账款和應收票據同比增長高達三成。

年報披露的數據顯示,截至去年底,公司的應收账款為1.14億元,較2016年底的0.88億元增長了0.26億元,增幅為29.16%,應收票據為1.44億元,比2016年底的1.09增長了0.35億元,增幅為32.11%。其中,第四季度較第三季度末新增餘額分別為0.23億元、0.94億元。

根據年報披露,跟眾多白酒企業一樣,金種子酒采取經銷商為主的銷售模式,主要採用先款後貨的結算方式。在這種銷售和結算方式下,往往是公司的預收账款較多,應收账款較少。

長江商報記者查詢A股多家白酒企業發現,應收账款均較少、預收账款較多。如洋河股份,截至去年9月底,營業收入168.73億元,應收账款為1037.20萬元,預收账款24.45億元。瀘州老窖營業收入103.95億元,應收账款800.89萬元,預收账款19.57億元。口子窖營業收入27.15億元,應收账款1600.31萬元,預收账款5.47億元。上述3家酒企的應收账款增幅很少甚至是負增長。而貴州茅台的應收账款為零。

預收账款方面,金種子酒去年底為0.96億元,較2016年底的1.42億元下降了32.39%。

金種子酒的財務數據出現與同行絕然相反的走勢或與其競爭中處於劣勢密切相關。

一白酒行業的分析人士向長江商報記者表示,作為三線區域性的白酒品牌,金種子酒的競爭力處於劣勢,加上安徽省內白酒市場競爭激烈,公司受到的擠壓非常明顯,在歷經多年下滑的積累下,落伍已經很遠。在此情況下,為了盡可能扭轉不利局面,公司可能采取了一些賒銷、延長結算账期等手段。因而,出現了公司應收账款和應收票據大幅增長的情況。

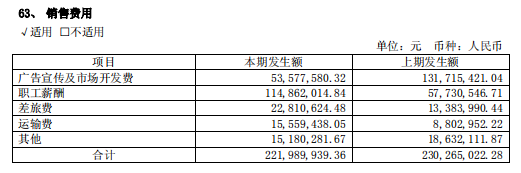

銷售費用佔營收三成

廣告促銷處絕對主導

12.90億元的營業收入、61.03%的毛利率,金種子酒的主業依然虧損,背後或是高企的銷售費用。

從近五年來金種子酒的營業收入和淨利潤的下滑情況看,營業收入的縮水幅度並不是很多,但淨利潤則巨幅縮水,這可能與公司的銷售費用偏高密切相關。

數據顯示,2014年至2017年,公司的銷售費用分別為7.97億元、6.60億元、5億元、4.03億元,分別當期營業收入的38.41%、38.19%、34.82%、31.24%,佔比均超三成。

而在佔營業收入超三成的銷售費用中,廣告、促銷、兌獎等用於宣傳的費用處於絕對主導地位。2016年、2017年,金種子酒的銷售費用為5億元、4.03億元,前述三項費用合計分別為4.22億元、3.35億元,佔當期銷售費用的比重分別為84.40%、83.13%。

上述白酒業分析人士稱,金種子酒的利潤大幅縮水與公司過度依賴管道和行銷導致成本大增有關,公司的銷售費率曾超過35%,位居白酒行業之首。近兩年,公司費用壓縮,加上產品競爭力不夠,導致銷售收入下滑。

此外,儘管公司的銷售收入不斷下滑,但公司的管理費用並沒有多少變化。2014年至2017年的4年間,其管理費用均維持在1.1億元左右。

經營持續下滑,金種子酒想突圍並非易事。

2016年,公司布局健康酒,並推出健康酒品牌——和泰苦蕎酒。去年,公司曾公告稱,重拾地產業務。

長江商報記者注意到,早在2001年,金種子酒就已進軍地產,不過到了2010年,公司將地產業務轉讓給母公司金種子集團。時隔7年再涉地產,能否打下一片天地尚是未知數。

上述白酒業分析人士認為,目前而言,已有茅台、五糧液等多家酒企發力健康酒,至今未形成氣候,金種子酒能否成功還很難料。至於地產,屬於資金密集型行業,在地產全面調控、行業集中時期,金種子酒即便進軍地產,也只能是像此前一樣小打小鬧,其多元化之路或存坎坷。

責任編輯:郭一晨 SF160