來源:阿爾法工場

今年4月末,A股上市公司瀚葉股份(600226),鬧出了大動靜。

根據彼時資產重組預案公告,瀚葉股份擬作價38億,收購深圳市量子雲科技有限公司100%的股權。

這個量子雲,作為一家依附於微信公眾號的媒介運營商,號稱管理運營著981個公眾號。

這一事件,被公眾戲稱為“38億買981個微信公眾號”,量子雲則被渲染為“微信生態第一股”。

時隔兩月,就在日前,瀚葉股份發布了修訂後的重大資產重組方案。修訂後的方案中,量子雲估值遭下調6億元,降至32億元。

作為今年以來A股江湖眾最有看點的一場收購,其最終能否闖關有待觀察。

但量子雲這家公司的成色如何,是否配得上如某媒體所言的“新經濟業態龍頭”這一稱謂?我們則可以通過瀚葉股份方面披露的相關財務數據有所檢驗。

01

商業模式大起底

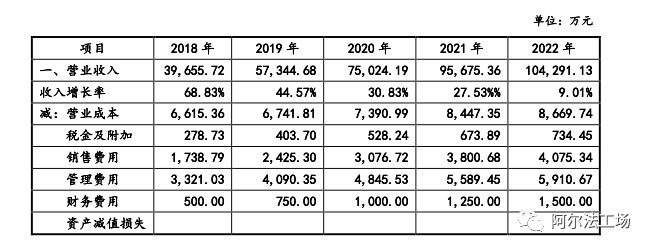

量子雲對自己的未來的業績可謂自信滿滿,預測自己2018年—2022年的淨利潤將可達到2.31億元、3.65億元、4.95億元、5.69億元、6.26億元。

這樣的業績承兌,已經足夠秒殺大部分的A股上市公司。

但我們不能由得它“嘴炮”一打,便聽之信之;小心翼翼地拆解其商業模式,進而求證該公司業績的可持續性才是正道。

量子雲的主營業務分為移動互聯網推廣和微信生態中的社交廣告。

據量子雲稱,基於這兩種業務,其盈利模式為CPS(Cost Per Sale)。

所謂CPS模式,即以實際銷售產品數量來換算廣告刊登金額。通俗點說就是,廣告主為規避廣告費用風險,按照廣告點擊之後產生的實際銷售筆數付給廣告站點銷售提成費用。

移動互聯網推廣商業模式

在實際運營中,流程是這樣的:

我有近千個微信公眾號組成流量矩陣。

你的客戶有什麽傳播需求,我給你列個文案提綱;你看了有沒有問題,你發給你客戶;

如果你客戶沒有問題,請你先付清我的寫稿成本;

完稿以後通過我的流量矩陣發布;

最終你看過流量數據後,確認我的傳播服務收入;

等到你的客戶滿意後,我們再分享你的客戶訂單傭金。

這裡的”我“是指量子雲,”你“是指廣告客戶的代理商。當然,某些時候,廣告客戶也會繞過中間商,直接與量子雲建立合作關係,變身直客,這時候的流程會相應簡化一些。

另外要指出的是,其發布的大量廣告文章,往往並非自己原創撰寫,而是來自客戶供稿。

這就是量子雲的商業模式:基於微信公眾號流量矩陣,提供廣告傳播服務,與代理商分享互聯網流量推廣的蛋糕。

在這個模式中,很關鍵的一點,就是保持與優秀頭部代理商的穩定性合作關係。但通過上圖可見,除了來自騰訊仍是其第一客戶,其他的主要客戶在過去兩年中變動很大。

即使是排在第一位的騰訊,營收貢獻額雖相對穩定,但獻佔比亦存在非常大的降幅。另外,整體而言,前五大客戶的營收貢獻率整體呈下降趨勢。

客戶變化大,意味著量子雲的代理商很不穩定,故而其間的變數尤其值得投資者密切關注。

再說一件事關量子雲估值變化的事件。

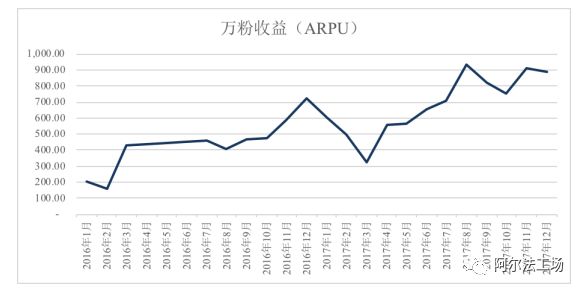

上圖可見,整體來看,量子雲在過去兩年ARPU是呈現上升趨勢的。但其中也發生過一次收益率陡崖式下降的現象,即2016年12月—2017年3月這三個月間。

雖然很難追溯當時發生了什麽,但期間一件事關估值變化的大事,正在此時發生。

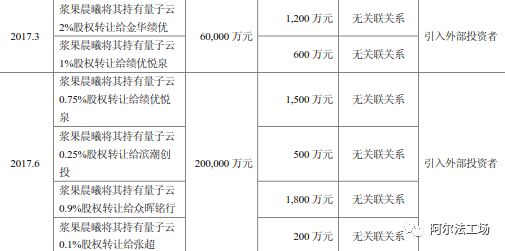

正是在這一大幅波動發生後,量子雲在此後的三個月內,引進了新的投資人,其估值則從6個億變成了20個億。

ARPU明明是在下降,估值卻能鬥翻3倍,依據何在?我試圖從他的營收數據變化上尋求解釋,但似乎很難講得通;而根據其他公開資訊,則亦難以看到具體的解釋。

02

公眾號文章透漏的玄機

說完了商業模式,我們再來看他的產品,也就是公眾號那些相冊和雞湯。

據量子雲披露,其某主號的粉絲人數為757.51萬人,雖與此前號稱的上千萬相差甚遠,但這個數目也不可謂不壯觀。

再來看看其價目表:頭條報價129340元,二條70980元,三條以後51780元。

這價格似乎在這個行業內評估也不算貴,看看咪蒙的報價都已經70多萬的頭條,這價格看起來很良心很實在了。

不過,即使如此,推敲過後,我們卻能仍發現,這裡的水分仍很大——即,量子雲的實際廣告價格距離報價相差很多。

2016年—2017年,廣告主供稿分別為2148和6422篇。但是別忘了這兩年量子雲營業收入才10262.60、20786.40萬元。

也就是說,這兩年,平均每個廣告主單篇為公司提供收入分別為4.78萬元、3.24萬元。

而且,這還不包括職務推廣類等這些創收類內容;此外,在創作類文章中是否存在付費內容,亦不得而知。

03

業績承兌和估值間的秘密

說完了商業模式和產品,大多數人已經對量子雲這家企業有了形象的認知。接下來,我根據它的業績預估和估值邏輯,再談一些具體問題。

首先我們來看量子雲對未來五年內的業績預判,很明顯具有相當的階段性特點。

從增長率角度來看,如果說2018—2019年二年為業績的爆發期,那麽2020—2021年這二年就是很明顯的出現了第一次業績滑坡,而2022年則會出現第二次業績滑坡。

同時鑒於量子雲自稱其未來五年淨利潤預估分別為:2.31億元、3.65億元、4.95億元、5.69億元及6.26億元,我們就很有必要,對業績承兌中的營收預期與利潤預期之間的“顯性矛盾”進行深度討論。

2018—2019年量子雲預估自己的營業收入同比增長為44.57%,但是淨利潤同比增加高達58.09%,同期量子雲銷售費用同比增長39.48%,管理費用同比增長23.17%。

就這樣的數據,敢問量子雲管理層,有什麽充分把握在這兩年期間內獲得營業外收入,使淨利潤得到大幅增長?

另外再做一組“恐怖”的數據對比,似乎更能揭示問題的玄機。

2016年10月前後,量子雲自稱旗下擁有151個公眾號、1.5億個粉絲,按照當時3億元的估值計算,平均每個粉絲身價為2元。

到2018年4月,量子雲自稱旗下擁有981個公眾號、2.4億個粉絲,按照採用動態市盈率估值後的38億元計算,平均每個粉絲身價達到了15.8元,較兩年前的身價漲了近7倍。

如果這一幕真的是事實,那麽2018年,應該中國每四個人裡面就有一個是量子雲的公眾號的粉絲;再結合上圖的預期來看,而到了2022年基本上中國每一個擁有微信的人,都是他們的公眾號粉絲。

這是何等的“壯觀”與“榮耀”!量子雲簡直就是超越中央電視台的存在了!

但,這樣的故事,你會信嗎?

何況——筆者不得不說的是——量子雲本身账目便就十分混亂,迄今今仍然沒有公開其財務數據“三表”(資產負債表、利潤表和現金流量表)。

這場收購案最終如何收場,所謂的“微信生態第一股”最終能否登上A股舞台,且讓我們“師母已呆”。

責任編輯:陳悠然 SF104