聞泰科技困境:百億並購資金缺75億 借殼兩年即虧損資產負債率逾80%

長江商報記者 魏度

200輪競標,拿下安世半導體收購資格的聞泰科技(600745.SH)或面臨著“買不起”的尷尬。

今年4月,聞泰科技參股合肥中聞金泰牽頭雲南省城投、上海矽胤組成聯合體受讓合肥芯屏持有的合肥廣芯49.37億元財產份額,轉讓價款為114.35億元,最終實現對安世半導體的控制。

然而,長江商報記者發現,拿下購買權的聞泰科技在支付第一筆股權轉讓價款後,已經面臨著資金捉襟見肘的局面。

聞泰科技的前身是房地產公司中茵股份,2016年,張學政通過聞泰通訊以35.8億元借殼上市。然而,在完成借殼上市兩年後,公司就深陷虧損境地。今年上半年,公司營業收入和淨利潤雙雙大幅下降,其中淨利潤為-1.77億元,同比下降201.47%。

深陷虧損之時,公司的現金流異常緊張、償債壓力大增。據長江商報記者估算,年內公司資金缺口接近40億元,再加上述收購的50億資金和出售資產,資金缺口合計達75億元。

截至今年6月底,公司資產負債率已達75.52%,如果上述收購完成,資產負債率將升至81%,財務費用暴增,公司將不堪重負。

值得一提的是,截至目前,公司逾23億元資產受限,公司實控人張學政已經質押約9成股權。

上周,針對資金缺口、償債壓力等,長江商報記者向聞泰科技發去採訪函。但截至發稿時止,尚未獲得回復。

百億布局半導體 50億資金無著落

張學政或正奔波在四處找錢的路上。

根據9月17日聞泰科技發布的資產購買預案,公司全資子公司上海中聞金泰擬向合肥中聞金泰增資58.52億元,取得合肥中聞金泰的控股權,並由合肥中聞金泰購買合肥芯屏持有的合肥廣芯49.36億元財產份額。交易完成後,公司將間接持有安世半導體股份,將有機會進入上遊半導體行業。

合肥廣芯成立於2016年5月6日,其主要資產為持有合肥裕芯42.94%股權。合肥裕芯間接持有裕成控股78.39%股份,裕成控股持有安世集團100%的股份,安世集團持有安世半導體100%的股份。聞泰科技上述資本運作最終目的是控股安世半導體。

公告稱,上述交易完成後,聞泰科技將通過合肥中聞金泰擁有合肥廣芯49.36億元財產份額,成為安世集團的最大出資人,為後續取得安世集團的控制權奠定基礎。

安世集團是2016年恩智浦集團從恩智浦剝離的標準產品事業部。2016年,建廣資產、智路資本181億元收購恩智浦標準產品業務。為了收購,恩智浦在內部實施一系列資產重組,並新設了一個全資子公司安世半導體,後者於2017年初開始獨立運營。這是中國半導體史上最大規模跨境並購。

根據模擬數據,2016年、2017年,安世半導體實現淨利潤8億元、8.1億元。

自建廣資產成功收購安世半導體後,國內資本爭相出動,銀鴿投資、曠達科技、山東精密等紛紛競購安世半導體的陣營。最終,幸運降臨到聞泰科技頭上。聞泰科技孫公司合肥中聞金泰牽頭雲南省城投、上海矽胤組成的聯合體以114.35億拿下了合肥廣芯所持有的安世半導體份額。

隨後,合肥中聞金泰通過聞泰科技全資子公司上海中聞、雲南省城投、鵬欣智澎、西藏風格及西藏富恆的出資款28.83億及借款28.83億支付了第一筆轉讓價款57.18億元。

關於第二筆轉讓價款的支付,聞泰科技擬通過上海中聞金泰向合肥中聞金泰增資58.525億元,從而獲得合肥中聞金泰的控制權。然而,50億元增資款來源至今沒有著落。截至今年6月底,公司貨幣資金10.75億元,其中5.17億元受限。這些資金尚不能滿足公司日常經營需求,何談支付增資款。

公開資訊顯示,聞泰科技通過引入戰略投資者等方式進行籌資,前提是保持對合肥中聞金泰控制權。但截至目前,無更進一步消息。

經營現金流銳降154%,年內26億貸款待還

實際上,聞泰科技的財務已經告急,這讓上述百億收購充滿變數。

聞泰科技前身是中茵股份,原本試圖通過收購張學政的聞泰通訊實施產業轉型擴張,沒想到最終被張學政逆襲,35.8億元的收購後,張學政以8.11億元低價獲得0.37億元,進而最終完成反向借殼。

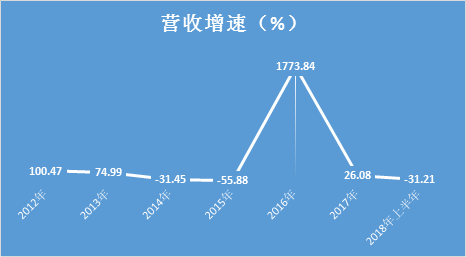

借殼上市後兩年,聞泰科技交出了亮麗成績單,2016年、2017年,營業收入134.17億元、169.16億元,同比增長1773.84%、26.08%。淨利潤為0.48億元、3.29億元,增幅為132.80%、586.49%。

然而,今年上半年,公司業績閃崩。營業收入54.26億元,同比下降31.21%,淨利潤為-1.77億元,同比下降201.47%,扣除非經常性損益後的淨利潤為-1.94億元,同比下降266.94%。

僅過兩年經營業績如此慘淡。聞泰科技對此的解釋是,上半年公司受全面屏取代普通屏影響,業績受到一定衝擊,公司及時調整產品研發和上市節奏,引入新的重量級客戶,加速剝離不良資產,已經最大限度降低對公司業績的負面影響。公司樂觀預測,在新老客戶眾多新產品集中上市、原有房地產業務完成最終交割之後,公司有望迎來高速發展良機。

雖然聞泰科技描繪了美好未來,但目前,公司的財務狀況惡化。截至今年6月底,公司流動資產99.63億元,其中應收账款、應收票據和存貨合計為74.78億元,佔流動資產的75.06%,而貨幣資金只有10.75億元。流動負債106.39億元,超過流動負債,其中短期借款26.70億元。

年內需要償還的短期借款26.7億元,公司即便將10.75億元貨幣資金全部用於還貸款仍然差16億元,況且公司有近半資金受限。

依據半年報數據,長江商報記者粗略估算發現,參照2017年經營現金流回流水準,年內,公司的資金缺口至少為25億元。考慮到上半年經營現金流銳減154.9%,淨流出約4億元,以及今年上半年的盈利能力,預計年內資金缺口約為40億元,加上上述收購50億元資金缺口,合計90億資金缺口。此外,公司向雲南城投出售14.83億元地產資產,如果在年底完成,公司的資金缺口合計75億元。

對外擔保228億是淨資產6.55倍

資金存在缺口,聞泰科技還對外提供高達228億元擔保,這或將進一步加劇公司的財務壓力。

半年報顯示,截至今年6月底,公司受限資產23.79億元,佔總資產的16.74%,其中包括5.17億元貨幣資金、17.12億元應收账款,這些資產受限原因主要為融資租賃、抵質押貸款以及保證金、凍結等。

除了資產受限,公司還存在巨額對外擔保。根據今年3月28日公司發布的擔保公告,公司及其控股子公司對外擔保總額114億元,公司對控股子公司提供的擔保總額114億元,二者合計為228億元。

截至今年6月底,公司總資產142.12億元、淨資產34.79億元,上述擔保額度佔總資產的160.43%,佔淨資產的655.38%。

無疑,提供如此巨額擔保,一旦被擔保方不能及時履約,公司將面臨連帶保證責任。

從公司自身的財務壓力看,截至今年6月30日,公司資產負債率為75.52%,較年初的66.42%勁升9.1個百分點。上半年,公司財務費用0.95億元,接近去年的86.36%。

根據公司融資規劃,公司擬通過取得50億元長期借款籌措收購資金,預計收購完成後公司資產負債率81.56%。假設貸款期限五年,以基準利率4.75%上浮50%來算(部分公司貸款利率上浮60%),公司一年增加的財務費用為3.56億元,加上目前年過億財務費用,合計接近4億元。

另一個值得關注的是股權質押。截至目前,重要股東聞天下投資及張學政 、茅惠英、上海矽同等均存在高比例質押股權情況,其中茅惠英、上海矽同100%質押,控股股東聞天下投資股權質押比高達99.97%,綜合實控人張學政持股情況,二者合計股權質押比也達90%。

張學政全資控股聞天下投資,這意味著通過股權質押騰挪資金的可能性極小。

責編:ZB

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:謝長杉