CDR即將推出,監管層和機構這樣說“獨角獸”的選擇標準

“獨角獸”登陸國內資本市場再迎重磅消息!

3月15日,中國證監會副主席閻慶民表示,中國存托憑證(CDR)將很快推出。CDR是解決兩地的法律、兩地監管的有效措施,有利於海外已上市、海外退市企業回A股上市。

“獨角獸”的腳步越來越近了!

政策暖風拂面極大提振了投資機構的熱情。

諸多行業人士表示,將在生物科技、雲計算、人工智能、高端製造等新興產業領域加快投資節奏,挖掘和培育“獨角獸”企業。

以“獨角獸”為代表的新經濟將持續攪動資本市場一池春水,“獨角獸”與“伯樂”共生、共舞的局面正在形成。

政策紅利一波接一波

對於如何判斷“獨角獸”企業,閻慶民指出,這需要多個部委共同篩選,科技部、工信部有技術參數,需達到標準,涉及工業互聯網、人工智能等。

“獨角獸”的選擇標準、海外“獨角獸”的回歸路徑,已經越來越清晰!

證監會相關人士在多種場合強調,對CDR的研究準備工作正在加快進行,全力推進CDR相關事宜。

上交所也明確表示,早在戰略新興板之前的2001年起,上交所即開始研究紅籌公司境內發行股票或CDR上市、戰略新興產業企業發行上市相關問題,為優質創新企業境內上市打下了堅實的方案設計、制度研究和技術實現等工作基礎。

深交所研究所經理陳娟最新表示,從證監會高層近期在公開場合的表態來看,CDR是新經濟企業回歸A股相對現實的一種選擇。對於CDR,交易所已經研究了很長時間,做產品規則和制度上的準備,只是一直沒有拋出來,今年條件比較成熟,預備盡快推出。

美股上市的大市值中國公

司一覽

據來源:同花順iFinD

據來源:同花順iFinD

大吉大利 誰來“吃雞”

“獨角獸”近了,這個新經濟的大餐,都有誰上桌?誰又能吃得飽、吃得好?

華西股份董事長湯維清接受中國證券報(公眾號:xhszzb)記者采訪時表示,支持“獨角獸”上市融資的政策導向,體現了監管層對於全球經濟和產業趨勢的前瞻性判斷,從全球來看,支持新技術、新產業、新業態、新模式企業的發展都離不開一個發達高效的資本市場。同時,這不僅僅體現了經濟轉型的需求,亦能夠讓國內投資者能夠更好地分享中國經濟增長成果。

據悉,華西股份及旗下並購和創投平台一村資本近兩年多來投資了寧德時代和英雄互娛兩家市場公認的“獨角獸”企業。

談到如何挖掘標的,湯維清表示,“獨角獸”所在行業通常具備發展潛力巨大的目標市場,且短期內看不到“天花板”。 “獨角獸”或者“準獨角獸”一般佔據其細分領域的龍頭地位,有較強的技術壁壘或者模式壁壘,獨特性強,並且團隊綜合能力出眾。近兩年來,一村資本主要布局的“賽道“包括新能源、半導體、大健康、科技教育、智能製造等。

另外,創投圈更是一片熱火朝天。

一家券商私募基金子公司負責人介紹,公司目前旗下有十幾隻PE基金。在投資方面,可以形容為“兩條腿走路”:一條腿是PE基金,另一條腿是並購基金。Pre-IPO是公司傳統優勢,但這個階段競爭也很激烈。在當前國家大力支持新經濟的背景下,公司管理的各隻PE基金會拿出部分資金,向前延伸,做更早期投資。早期項目培育好,後續可以轉給其他PE基金或被並購、直接上市都可以。如果專業能力強,收益也不會低。

“此外,隨著上市公司產業轉型更新,也帶來很多並購機會。一方面,公司可以與上市公司合作成立並購基金,主動發現早期投資項目;另一方面,公司自身投資的優質項目,也可以對接給上市公司”,該券商私募基金子公司負責人介紹。

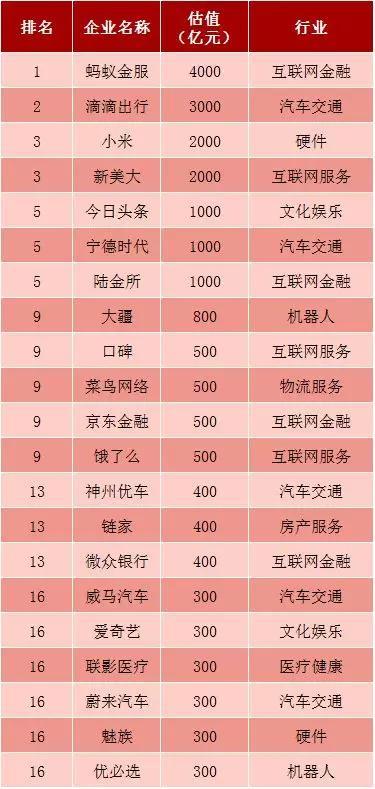

中國估值超300億元“獨角獸”企業

數據來源:胡潤研究所 廣發證券發展研究中心

數據來源:胡潤研究所 廣發證券發展研究中心

“吃雞”有講究

在新經濟湧現的產業上,多位投資界人士指出,隨著政策預期的逐步明朗,預計資本將加速向應用性更強、與實體經濟結合更緊密、創新力度大的新興行業集中。

根據清科研究院數據,從2017年一級市場投資行業分布可以看到,電子設備、電信、互聯網、生物技術、IT等行業所獲得融資金額比重較大。 實打實的“獨角獸”、新經濟將最終受益於政策紅利和市場的青睞。

湯維清認為,需要注意區分的一點是,是在中後期投資於已經成型的“獨角獸”企業,還是在更早期的階段就參與其中,後者才真正考驗一家投資機構的格局和實力。就一村資本而言,希望能夠在項目中早期發掘具備“獨角獸”基因和稟賦的企業,助力其成長為“獨角獸”。比如,一村參與的是寧德時代的A輪融資,隨後新能源汽車產業的超預期發展快速推動了寧德時代成長為 “獨角獸”;對於視覺識別AI芯片企業GTI的投資亦是在A輪階段介入,對於VCSEL雷射器生產企業縱慧光電的投資甚至更早,一村資本是其第一家外部投資人。

廣發證券指出,當前一級市場“資本泡沫化”階段已經度過,募集完成額下降和融資輪次後移體現出PE/VC投資趨於“理性”,資本更加易集中孵化真實的“獨角獸”。伴隨投資者的“理性化”,一級市場投融資情況對於二級市場“風向標”作用的有效性也將會大大提升。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恆