每經記者:吳澤鵬 金喆 每經編輯:魏官紅

幾年前的激進並購,雖然沒能讓海王生物(000078,SZ)在利潤上嘗到甜頭,但卻用另一種特別的方式在“補償”盈利能力不強的上市公司。

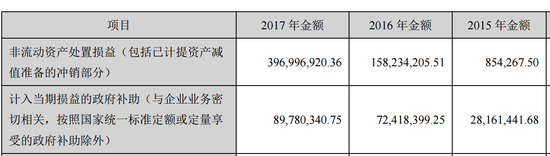

2018年,海王生物實現營業收入約383.81億元,歸屬於母公司所有者的淨利潤約4.15億元。但《每日經濟新聞》記者研究發現,相較於龐大的營收規模,上市公司實際獲得的淨利潤有限,扣非淨利潤也僅有8925.86萬元。而在多達3.25億元的非經常性損益中,存在超1.5億元的投資收益以及1億元的營業外收入。

而這兩筆收益的計入方式有些不同尋常。首先,由於並購標的四川海王金仁醫藥集團有限公司未能完成約定的年度經營業績,作為業績補償,海王生物扣減尚未支付的對價,在“營業外收入”項目進行列報;另外,海王生物2017年收購的另外4家並購標的也沒有完成業績承諾,被相應調減收購對價,海王生物將這部分錢以“投資收益”的方式裝入了自己腰包,總額達到1.58億元。

也就是說,2018年海王生物佔淨利潤近8成的收益來自上市公司自導自演的“財技”。更值得注意的是,無論是標的的成立時間,還是收購價格,海王生物的上述5起收購,或多或少透露著詭異。其中2家是成立當天就被收購,收購時,標的淨資產僅有貨幣資金,但也獲得了高溢價。

淨利潤來源:過半是“自掏腰包”

4月底,海王生物交出了2018年的經營成績單。公司報告期內實現營業收入約383.81億元,實現淨利潤約4.15億元。

若只看營業收入,海王生物的成績令人感到振奮,該數據同比增長了53.90%。可若參考淨利潤,局面便有了變化——2018年,海王生物淨利潤同比下降了34.84%。

實際上,在公司2018年淨利潤中有不少水分。《每日經濟新聞》記者研究發現,“擰乾”水分後,海王生物盈利情況將進一步惡化。

其一,2018年7月12日,海王生物出售子公司濰坊銀河投資有限公司(以下簡稱濰坊投資)100%股權,確認投資收益約1.06億元。彼時,海王生物稱,濰坊投資並無實質經營業務,近幾年來持續虧損,出售是為優化公司資源配置,盤活閑置資產。

出售子公司獲得投資收益,近年來在上市公司間頗為“流行”。一方面,可以由此獲得可觀的收益;另一方面,對公司資金流動性也起到一定的減壓作用。

其二,海王生物還存在超過1.5億元的“投資收益”,而這部分收益形成得相當詭異。

由於2017年收購的4家公司未能完成約定的年度業績承諾,海王生物扣除了本該支付而尚未支付的股權轉讓款,並將這些收回的轉讓款計入“投資收益”。

根據約定,在股權收購時,海王生物將根據標的公司業績完成情況分期支付股權收購款。若標的公司未完成承諾業績,收購方(海王藥業或其子公司)按照約定倍率從未支付股權款中扣除相關金額或要求原股東返還已經支付的對價,不足部分由原股東以現金方式進行補足。雙方亦可協商調整收購對價。

根據海王生物的披露,4家2018年未能完成業績承諾的公司分別為海王(武漢)醫藥發展有限公司(以下簡稱海王武漢發展)、海王(武漢)醫藥貿易有限公司(以下簡稱海王武漢貿易)、湖北海王凱安晨醫藥有限公司以及邵陽海王醫藥有限公司(以下簡稱邵陽海王)。在2017年年報中,據海王生物披露,這4家公司存在待付股權款分別為5018萬元、5220萬元、5504萬元以及8005萬元。

因為未完成約定的經營業績,上述4家公司原股東與海王生物子公司簽署了調整收購對價的補充協議,同意按照約定,調減收購對價。“公司將其作在‘投資收益’進行列報。”海王生物披露稱,對應收到的投資收益分別為3126萬元、2996萬元、2744萬元以及6937.95萬元。

也就是說,在2017年底尚未支付的股權轉讓款,到了2018年,便被“包裝”為投資收益,摻進了海王生物的淨利潤當中。

其三,類似的情況,海王生物在2017年還收購了四川海王金仁醫藥集團有限公司,後者同樣在2018年未能完成約定的年度業績承諾,2017年報中,海王生物對其存在1億元的待付股權款,公司同樣收回了這筆轉讓款。

但讓人不解的是,海王生物又將這筆股權轉讓款列入了“營業外收入”。

“公司根據企業會計準則規定,將合並協議中約定的或有對價作為合並對價的一部分,按照其在購買日的公允價值計入合並成本。在業績對賭期間,四川海王金仁醫藥集團有限公司未按預期實現承諾淨利潤,需以減少尚未支付的剩餘對價(現金)方式向公司進行業績補償,根據相關規定,公司將其作為本年度非經常性損益,在‘營業外收入’進行列報。”海王生物如是解釋。

這筆原本為“自掏腰包”的股權款,同樣變成了海王生物2018年業績組成的一部分。

毫無疑問,非經常性損益為海王生物2018年的業績保證提供了鼎力支持。要知道,海王生物的扣非淨利潤僅8925.86萬元,同比下降了87.16%。而上一次海王生物的該數據交出億元以內的成績單要追溯至2014年,但在2014年,海王生物的營業收入僅為98億元,與目前的營收規模不在一個數量級。

此外,《每日經濟新聞》記者還注意到,據2018年報,截至去年年底,海王生物仍有超過21億元的待付股權款。另外,截至2018年12月31日,公司商譽账面餘額為41.82億元。

股權轉讓詭異:960萬貨幣資金賣9600萬元?

進一步深入挖掘可以發現,2017年,海王生物對上述標的的並購事項,本身就存在著不少可疑之處。

首先,在上述收回的股權款被列入“投資收益”的標的中,邵陽海王“貢獻”的投資收益最大,達到6937.95萬元。

海王生物取得邵陽海王75%股權的時間為2017年11月1日,對應股權成本為10005萬元,其中,海王生物現金支付2000萬元,其余8005萬元為待付股權款。

據上市公司2017年報披露,收購邵陽海王時,該公司淨資產為1982.86萬元。海王生物取得的可辨認淨資產公允價值份額為1487.14萬元,形成商譽8517.86萬元。

以此計算,邵陽海王100%股權價格約為1.334億元,較淨資產(不足0.2億元)增值1.134億元,增值率約為567%。

工商資料顯示,邵陽海王是於2017年7月6日才成立的公司,注冊資本5000萬元,實繳資本2000萬元。成立僅4個月後,該公司便獲得了海王生物的青睞,被多倍溢價收購。海王生物曾披露,2017年,邵陽海王並表營業收入約為0.07億元,並表淨利潤約為0.003億元。

大價錢納入麾下的公司並未能給海王生物帶來業績提振。今年3月底,海王生物在為控股子公司提供擔保的公告中披露,2018年1月~9月,邵陽海王實現營業收入約為1.20億元,實現淨利潤約為0.04億元。

而同樣的情況還發生在海王生物2017年並購的兩家武漢的企業身上,分別是海王武漢貿易、海王武漢發展。根據2018年年報,海王生物對這兩家公司待支付股權款轉為投資收益的金額分別為2996萬元、3126萬元。

海王武漢貿易成立於2017年7月3日,注冊資本3000萬元,實繳資本3000萬元。海王生物以6720萬元的收購成本取得其70%股權,其中,現金支付1500萬元,待付股權款5220萬元。收購時形成商譽6048萬元。

值得注意的是,在這起收購中,海王生物取得股權時間同為2017年7月3日,即海王武漢貿易成立當日便被並購。計算可知,海王武漢貿易100%股權對價為9600萬元。根據2017年報,該公司購買日的淨資產為960萬元,這意味著,海王生物是以溢價9倍的價格進行收購的。

更令人感到詫異的是,海王生物2017年報披露,在購買日,海王武漢貿易貨幣資金為960萬元,與淨資產相等。由此看來,海王武漢貿易憑借账上960萬元資金,賣出了9600萬元的好價格。

海王武漢發展則是在2017年9月5日成立的,注冊資本、實繳資本皆為3000萬元。同樣的,在海王武漢發展成立當日,亦是海王生物通過股權購買的方式取得其70%股權的日子,代價是6618萬元,其中現金支付1600萬元,剩餘5018萬元是待付股權款。收購時形成商譽5589萬元。

對於海王武漢發展的並購事項,海王生物同樣下足了氣力。推算可知,海王武漢發展100%股權價格為9454.3萬元,而在購買當日,海王武漢發展貨幣資金、淨資產同為1470萬元,收購溢價超過5倍。

此外,工商資料顯示,海王武漢貿易少數股東為寧波梅山保稅港區濟美股權投資合夥企業(有限合夥),海王武漢發展少數股東為寧波梅山保稅港區領美股權投資合夥企業(有限合夥),兩家企業名稱僅一字之差,但合夥人方面並未出現重合。

再者,海王生物以6804萬元的價格收購湖北海王凱安晨醫藥有限公司(以下簡稱海王凱安晨)70%股權時,雖然後者成立已經一年半,但100%股權對價9720萬元,對比購買日淨資產,依然溢價了8倍,形成商譽6048萬元。2018年1月~9月,海王凱安晨實現營業收入約為2.32億元,實現淨利潤約為0.05億元。

對於以上種種疑問,5月27日,記者先後通過電話及郵件方式聯繫了海王生物董秘辦,但相關負責人稱正在開會。截至截稿,記者未能收到相關回復。

每日經濟新聞