保險公司二季度償付能力報告披露已接近尾聲,上半年成績有人歡喜有人憂,藍鯨保險查看發現,在近四成壽險公司原保費收入下滑的情況下,已開展商業保險業務的4家專業養老保險公司中,3家保險公司原保費同比上行,泰康養老以32.86%的漲幅居於首位,漲幅可觀。

目前銀保監會已批複包括平安養老、太平養老、泰康養老3家養老險公司在內的共計16家保險公司開展個人稅收遞延型養老保險(以下簡稱“稅延養老保險”)業務,且均已推出相關產品。面對養老市場藍海,專家指出,專業養老險公司在账戶管理、客戶資源方面已有一定優勢,資管能力仍需提升。值得關注的是,昨日首支養老目標基金發售,“狹路相逢”二者各有所長,個性化、差異化保障為保險公司亟需“修煉內功”的重點所在。

上半年養老險公司原保費超200億,泰康養老同比漲三成居首位

藍鯨保險梳理統計發現,國內已有平安養老、太平養老、國壽養老、泰康養老、安邦養老、長江養老、新華養老、人保養老等8家專業的養老保險公司,主要經營企業年金、團體保險和養老保障管理業務。

其中,長江養老、新華養老及國壽養老主要進行企業年金管理及養老保障委託管理業務,尚未開展商業保險業務,營業收入主要為管理費用、投資收益等。人保養老去年末獲批展業,手持開展商業保險業務“入場券”,但目前並未有相關業務數據。

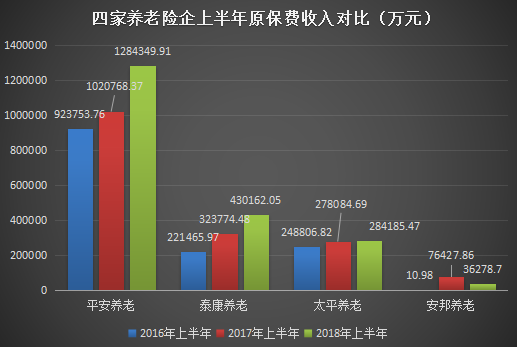

從已開展商業保險業務的其余四家保險公司經營狀況來看,今年上半年,平安養老實現原保險保費收入128.43億元,體量規模超過其余三家保險公司,同比上漲25.82%。

泰康養老、太平養老分別實現43.02億元、28.42億元的原保險保費收入,各自漲幅達32.86%、2.19%,安邦養老原保費2016年上半年的10.98萬元,快速拉升至去年的7.64億元,但趨勢未能延續,今年上半年原保費收入僅3.63億元,同比“腰斬”。

四家養老保險公司上半年原保費收入對比(萬元)

整體來看,上半年,壽險公司原保險保費收入同比下降8.5個百分點,專業養老險公司原保費收入則從2017年的169.91億元提高到203.5億元,同比上漲19.77%。在上半年近四成壽保險公司原保險下滑的情況下,為何養老險公司擁有可觀漲幅?對此,藍鯨保險採訪多位業內專家。

南開大學金融學院教授朱銘來對藍鯨保險分析道,目前傳統壽險業務多在進行結構調整,包括繳費方式由躉交轉向期貨、保障期間從中短期轉向長期變化等,“在業務調的過程中,一般壽險公司傳統業務都呈下降趨勢”。其指出,養老保險公司業主要進行企業年金、職業年金、團體健康險業務以及部分政府經辦管理業務,主要增長點或在團險業務中的健康險業務。

上海對外經貿大學保險系主任郭振華指出,壽險公司保障型保險產品仍有良好增速,但儲蓄型業務原保費收入受市場影響較大,養老險公司的保險業務主要集中於團體保險,受巨集觀經濟影響小,“所以原保費增速可觀”。

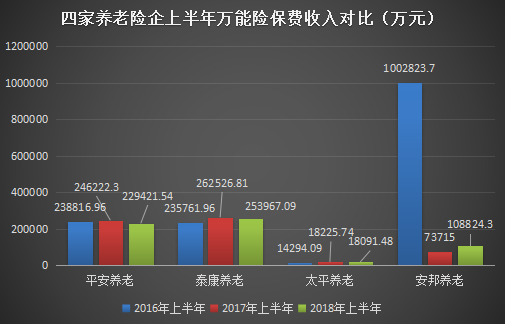

整體來看,除安邦養老外,其余三家養老險公司上半年原保險保費收入均同比上行,與之相反的是,萬能險保費收入方面,則僅有安邦養老同比上漲。

具體來看,平安養老、泰康養老、太平養老今年上半年分別實現萬能險保費收入22.94億元、25.4億元、1.81億元,同比下滑6.82、3.26、0.74個百分點。安邦養老去年上半年萬能險業務跌幅明顯,同比下跌超九成,萬能險保費收入7.37億元,今年上半年上升至10.88億元,同比上漲47.63%。

四家養老保險公司上半年萬能險保費收入對比(萬元)

淨利潤方面,除安邦養老暫未披露二季度償付能力報告外,其余三家保險公司均在上半年實現盈利。平安養老上半年淨利潤同比下降38.63個百分點,但仍實現7.25億元的淨利潤,太平養老淨利潤4407.04萬元,同比下滑12.63%;泰康養老去年上半年共計虧損7979.96萬元,今年情況有所好轉,淨利潤達6251.3萬元。

保險業下一個風口指向養老,破題之後投資、管道待深挖

事實上,專業養老保險公司在人口老齡化形勢加劇的前提下誕生,面對養老保險市場藍海,可豐富市場主體,提供多樣化的養老保障產品和服務,滿足不同類型企業員工、個人的差異化養老需求,發揮在養老金受託管理、年金給付等方面的綜合優勢。

今年5月,期盼已久的稅延養老保險落地上海等三地進行試點工作,7月,銀保監會下發《個人稅收遞延型商業養老保險產品開發指引》(以下簡稱“《指引》”),細化產品標準。根據《指引》的規定,根據產品積累期養老資金的收益類型,分為收益確定型、收益保底型、收益浮動型,分別對應A、B、C三類資產。

其中,A類產品提供確定收益率(年複利),每月結算一次;B類產品提供保底收益,同時根據投資情況提供額外收益,根據結算頻率分為B1類產品(每月結算)和B2類產品(每季度結算);C類產品為收益浮動型產品,按照實際投資情況至少每周結算一次。

為推進稅延養老保險業務試點的運行,銀保監會對各保險公司報送的開展稅延養老保險的報告進行審核後,通過第一批次12家、第二批次4家,共計16家保險公司經營稅延養老保險業務。

藍鯨保險查看發現,目前,16家獲批企業均推出了相關稅延型保險產品,包括平安養老、太平養老、泰康養老三家專業養老險公司。從保險產品利率來看,各保險公司推出的產品差異並不明顯,A類產品除中信保誠給出了3.8%的保證年利率外,其余保險公司均為3.5%,B類產品除太平人壽保底收益2%低於平均外,其余保險公司均為2.5%。

16家保險公司稅延養老保險產品覽表

此背景下,專業養老險公司與普通壽險公司相比,在稅延型保險產品領域是否具有獨特的優勢呢?

“產品不會有太大差異性,關鍵是未來的銷售模式”,朱銘來指出,此前養老險公司開展企業年金業務時,在账戶管理、資產管理方面積累了較為豐富的經驗,未來需在管道、投資方面多探索,以發揮優勢。值得關注的是,朱銘來表示,養老險公司以團險業務為主,對養老險公司是否要與壽險公司在個險市場、個人稅收遞延型保險產品進行競爭持保留態度,並指出專業化經營、打造核心競爭力為發展重點。

“專業養老險公司有大量優質客戶”,郭振華說道,專業養老險公司深耕企業年金業務,便於其達成與企業員工等相關客戶的稅延型養老保險業務,此外,母公司也將給予一定支持,有利於業務獲取。

北京工商大學保險研究中心主任王緒瑾則分析稱,稅延型養老保險模式,刺激了保險消費需求的增加,相比之下,養老險公司在服務、經營方面更專業化,契合養老需要等,均為其優勢之處。

稅延養老保險VS養老目標基金,競爭互補各有所長

事實上,除了業內壽險公司之間的競爭外,不論是壽險公司,還是稅延養老保險,均面臨業外衝擊,養老產業這一“大蛋糕”,諸多行業擬分羹,其中自然包括基金公司。

今年3月,證監會發布《養老目標證券投資基金指引(試行)》,推出“養老目標基金”,以期發揮公募基金專業理財在居民養老投資中的作用。8月6日,證監會核準包括華夏基金、南方基金、嘉實基金在內的14家基金公司擬發14支混合型養老目標基金。

8月28日,華夏基金旗下“華夏養老目標日期2040”發售,正式拉開養老目標基金發行序幕,當稅延養老保險遇上養老目標基金,又將撞出怎樣的火花?

整體來看,稅延養老保險產品期限較長,可持續性及價值更多體現在投資端,只有較為可觀的投資回報或才能實現保值增值,而基金公司作為專業金融資管機構,投資能力或略勝一籌。

根據證監會數據顯示,截至2017年底,公募基金行業偏股型基金平均年化收益率達16.5%,超過同期上證綜指平均漲幅8.8個百分點,債券型基金年化收益率平均為7.2%,超出現行三年定期存款利率4.5個百分點。

經濟學家宋清輝分析道,近年來機構推出的養老型基金通過穩健的投資策略、風控以及適當的倉位管理,多數取得了較好的收益,“這些成功經驗將成為養老目標基金的重要借鑒”。

相對而言,稅延養老保險產品收益確定型3.5%、收益保底型2.5%的保證年利率,或在收益端對投資者吸引力較小,那麽其有何優勢呢?

回到產品本身來看,無論是稅延養老保險還是養老目標基金均奉行穩健、長期的投資理念,但實質上,前者偏向於對個人養老的長期保障,屬於保險產品,後者更多則是養老資金的資管服務,屬於理財產品;前者長期返還且具有較為明確的未來收益,後者收益並無固定保障,二者競爭互補,取捨因人而異。

“養老保險產品的競爭力主要體現在能夠為不同群體提供個性化、差異化的養老保障”,宋清輝指出,這也是保險企業最亟需“修煉內功”的地方。

此外,綜合來看,包括專業養老險公司在內的保險公司如何提高養老險資管能力提高或也為長期主旋律。(藍鯨保險 李丹萍)

責任編輯:謝海平