貨幣政策分化令人民幣承壓 “高估”太空獲得釋放

本報記者 陳植 上海報導

6月24日,央行再次定向降準引發中美貨幣政策分化,令人民幣面臨新的下跌壓力。

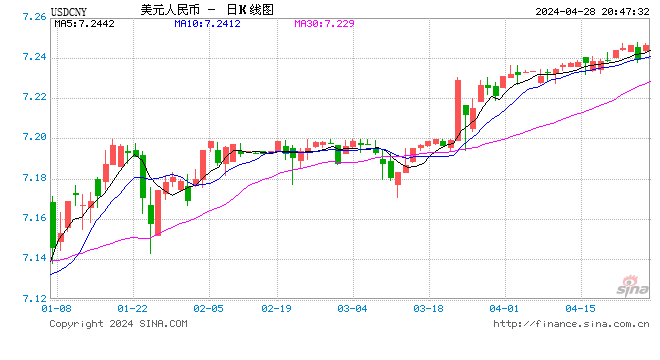

截至6月25日20時30分,境外離岸市場人民幣兌美元匯率(CNH)徘徊在6.5463附近,較前一個交易日均下跌426個基點,盤中一度跌破6.55整數關口。境內外人民幣兌美元匯率均創下2016年以來最長下跌天數記錄——八連跌。

布朗兄弟哈裡曼(BBH)全球外匯策略主管Marc Chandler坦言,中美貨幣政策分化令對衝基金紛紛調低人民幣匯率估值,是觸發6月25日境內外人民幣跌幅超過300個基點的最大幕後推手之一。

不過21世紀經濟報導記者多方了解到,當前押注人民幣大幅貶值的海外對衝基金屈指可數。

“一方面中國充足的外匯儲備與合理外債佔比,令經濟基本面遠遠好於阿根廷、土耳其等新興市場國家,令國際投機資本不敢輕舉妄動,另一方面近期中國金融市場對外開放正吸引大量海外資金投資境內證券市場,也給人民幣匯率在合理區間企穩帶來新的安全墊。”對衝基金BMO Capital Markets策略分析師Aaron Kohli直言,當前對衝基金沽空舉措之所以看似來勢洶洶,真正目的是套取此前人民幣匯率“高估”所衍生的價差收益太空。

對衝基金借機調低人民幣匯率估值

在Marc Chandler看來,6月25日人民幣中間價較前一個交易日小幅下調89個基點,報在6.4893,無形間預示中國相關部門有意穩定人民幣匯率的意圖。

然而,當天早盤境內外人民幣兌美元匯率依然一路下跌,到中午時境內外匯率跌幅均超過400個基點。

“期間幾乎看不到人民幣大額買單,感覺整個市場都在拋售人民幣。”Marc Chandler直言。這背後,是6月24日央行宣布降準引發對衝基金與企業紛紛調低人民幣均衡合理匯率,從而觸發了一邊倒的沽空局面。

一家美國對衝基金經理向記者分析,中美貨幣政策分化對人民幣的最大衝擊,是中美利差迅速收窄引發資本流出壓力驟增。具體而言,鑒於美聯儲下半年可能加息2次令10年期美債收益率可能回升至3.1%,而市場分析中國央行下半年還有1-2次降準令10年期中國國債收益率可能回落至3.4%,因此中美利差(即中美10年期國債收益率之差)將回落至30個基點左右,較當前下滑逾50%。因此多數對衝基金認為這勢必觸發不少海外資金削減購買中國國債額度,並引發中國資本流出壓力增加,令人民幣兌美元匯率向6.7-6.8滑落。

“這是6月25日早盤對衝基金沽空人民幣的主要原因之一。”一家香港銀行外匯交易員向記者直言。在具體操作層面,對衝基金在開盤前紛紛買跌離岸市場人民幣兌美元匯率(CNH),造成人民幣被普遍看跌的“景象”。

他直言,這個招數在過去兩周屢試不爽。期間人民幣匯率之所以出現快速下跌,一個重要原因是對衝基金此舉令離岸人民幣跌幅遠遠高於在岸人民幣,加之離岸人民幣匯率始終弱於在岸人民幣,令不少外貿企業意識到海外資本正借著中美貿易摩擦升溫與美元走強,不斷加大沽空人民幣力度。因此這些外貿企業只能跟進購匯避險,從而放大人民幣跌幅。

但這也令過去三個交易日人民幣匯率走勢頗為“異常”——期間美元指數從年內高點95.52下滑至94.58,人民幣兌美元匯率非但沒能企穩,反而從6.44一路大幅跌至6.54,跌幅高達1000個基點。

6月25日下午人民幣大額買單的突然湧現,令人民幣匯率一度從6.5360回升至6.5220。這觸發不少對衝基金緊急平倉部分人民幣空頭離場。

Aaron Kohli指出,多數基金並沒有押注人民幣大幅貶值的打算。他們往往選擇每日向外匯經紀商借入離岸人民幣進行沽空套利,一旦人民幣匯率出現明顯企穩反彈跡象或離岸市場人民幣融資成本出現異常上漲,他們就會懷疑央行乾預而迅速終止沽空行為離場。

“若不是歐洲交易時段開啟,來自歐洲投資機構的避險沽空盤令人民幣重回跌勢,6月25日收盤人民幣可能收復大部分失地。”他指出。其實歐洲投資機構此舉也是無奈之舉,此前他們配置不少人民幣資產,隨著中美貨幣政策分化,他們也不得不對人民幣頭寸開展套期保值對衝匯率下跌風險。

不過,期間真正敢於大舉沽空人民幣的海外投資機構並不多。

“事實上,這些避險沽空盤的湧現,主要是對此前人民幣匯率高估進行風險對衝。”Aaron Kohli表示。4-6月期間美元指數漲幅超過6%,同期人民幣兌美元匯率跌幅不到2.5%,因此不少海外投資機構認為在中美貿易摩擦升溫與中美貨幣政策分化的雙重壓力下,人民幣兌美元匯率存在約3個百分點的估值回歸太空。考慮到過去一周人民幣兌美元匯率跌幅超過1.5個百分點,大部分“高估”太空已經得到有效釋放。

截至6月25日20時30分,隨著美元指數從94.54回落至94.32,境內人民幣兌美元匯率(CNY)回升至6.5324附近,令海外投機資本沽空潮隨之收斂。

企業情緒化操作“放大”市場悲觀氛圍

隨著中美貨幣政策分化令人民幣匯率持續下跌,不少企業的外匯套保壓力隨之驟增。

“由於4-6月期間人民幣匯率表現堅挺,企業沒有在美元反彈期間購匯避險。如今人民幣突然出現八連跌,且下跌幅度超過1000個基點,一下子打了我們一個措手不及。”一家外貿企業財務總監告訴記者。如今他們遭遇的最大套保操作難點,是找不到人民幣均衡匯率的“錨”。部分高管認為人民幣匯率可能跌向6.9,也有高管認為6.7-6.8是近期底部,令整個財務部門對3個月人民幣掉期貨易執行價格設定感到左右為難。

這並非個案。

多位銀行金融市場部人士告訴記者,6月25日不少企業詢問中美貨幣政策分化是否令人民幣兌美元匯率跌破7整數關口,為此他們只好耐心勸導企業不要被近期人民幣匯率八連跌影響“情緒”——2015年美元指數突破100時人民幣匯率都沒跌破7,當前美國經濟增長面與鷹派加息節奏並不支持美元指數短期內突破100,人民幣匯率回到“7”的概率非常低。

一家股份製銀行金融市場部主管告訴記者,儘管勸說頗有成效,但部分企業還是在外匯套保操作環節對“最壞狀況”未雨綢繆。比如個別企業要求將6個月購匯遠期協定執行價格設定在1:6.88(1美元兌換6.88元人民幣),也有個別企業決定買入期權產品押注人民幣波動性大幅增加獲利,對衝人民幣匯率大幅下跌的匯兌損失。

他直言,近期他們內部專門做了“視窗指導”,一方面勸說企業不要“情緒化操作”;二是對企業購匯行為是否具備真實貿易、對外投資背景從嚴審核,防止個別企業借機利用金融衍生品投機押注人民幣大幅下跌“獲利”。

記者多方了解到,部分銀行開始適度“控制”企業購匯規模,確保當月外匯結售匯出現盈余(或逐月降低外匯結售匯逆差),如此助推人民幣匯率在合理區間企穩反彈同時,進一步避免海外沽空潮傳染到境內市場。

責任編輯:陳永樂