來源:私募排排網

上周全球主要股指呈現上漲態勢,美國三大股指和港股指數均全面收漲。上證指數衝高回落,周五收跌-1.36%,失守3100點,收報3067.15點。

“喝酒吃藥”成為上周看點,白酒龍頭貴州茅台市值破兆,股價創出歷史新高;醫藥龍頭恆瑞醫藥市值也首破3000億。

從消息面來看,寧德時代周一上市,3000億獨角獸戰略配售基金周一開賣,CDR將輪番登場,A股資金面受到嚴峻考驗。6月14日美國還將公布美聯儲議息會議最新利率決議,美聯儲加息幾乎成為定局,這也將在一定程度上對A股形成衝擊。

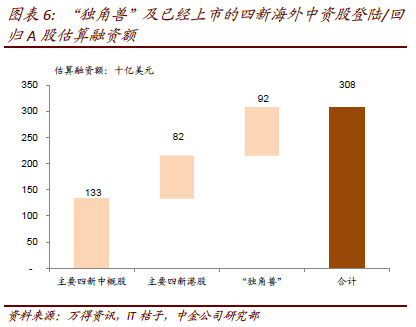

【事件】:6月6日,證監會連夜發布一系列關於創新企業的檔案,這也意味著近期熱議的獨角獸企業通過CDR方式回歸A股已經進入實施階段,A股迎來“CDR時代”。與此同時,六大公募基金申請的CDR公募基金產品獲得證監會許可證。

【私募觀點】:

星石投資: 資金面衝擊有限,A股將去偽存真

CDR火速發車實際是我國金融業對外開放進程中的一個剪影,供需兩側的一系列舉措正在加速A股市場國際化。回顧A股市場國際化的歷程,從QFII、RQFII、滬港通、深港通再到A股納入MSCI,乃至可期的滬倫通,主要是從需求側改革引入外資,而CDR代表的正是A股供給制度向國際接軌,未來資本市場的供給結構更加均衡,向成熟市場靠攏。因此,中長期來看,對A股市場的生態影響深遠,對人民幣國際化也具有重要意義。關於CDR上市對二級市場“失血”的擔心,星石投資認為大可不必,優質企業回歸的影響,更有可能是重構估值體系,加速A股股票去偽存真。

重陽投資:CDR有效擴大國內投資者可投資範圍

由於市場發行制度和我國經濟結構等歷史原因,長期以來以金融、地產為代表的周期性板塊一直在A股市場中佔有較高的權重。即使近年來佔比有所下滑,金融、地產、有色、化工、采掘、機械等七大行業仍佔滬深300指數成分的47%,接近半壁江山。儘管中小板和創業板吸納了很多新經濟的代表性企業,但總體上品質參差不齊。這也導致了在經濟轉型過程中投資者為了避開“舊經濟”,被迫投向了一些成長性偏弱、但估值虛高的個股,客觀上加劇了A股市場“炒小”、“炒概念”的投機氛圍。CDR將聚焦於經過海外市場驗證的、擁有真正核心技術或獨特商業模式的新興產業公司,有效擴大國內股票市場的可投資範圍,使國內投資者更好分享經濟轉型成果,完善市場結構。

基岩資本:戰略配售制度能有效緩解短期資金壓力

對於有長期視野的企業,回歸國內A股市場對它們總是有好處的,它們應該回來。但是試點針對的總還是那幾家很大的獨角獸企業,這種體量的公司回來上市或者發行CDR,對資金會產生分流影響。戰略配售制度的存在可以有效緩解市場短期內產生的資金壓力。從長遠來看,A股市場很需要這種高品質的企業來優化A股的產業結構。不然A股太不平衡,沒有太多的新經濟體,沒有太多的頭部企業在這裡發展。但是獨角獸企業目前已經不便宜,他們如果成功在A股上市或者發行CDR,對A股產生的刺激,會不會對創業板形成一種壓力?它們的估值本來已經比較高了,未來未必還會有很高的獲利太空。當然,買入CDR或者打新股的獲利太空大小最終還是取決於它們在國內發行的初始定價。

【市場展望】:

展博投資:可以謹慎但不能繼續悲觀

在今年這種悲觀預期之下,經濟數據的連續超預期一直被市場選擇無視,股市作為階段性體現“預期的預期”的市場,往往在這個預期形成和強化的時期反應最為靈敏和充分。雖然我們也無法判斷這種預期狀況會持續到什麽時候,但是目前一致預期已經形成並演繹到比較極致,市場也已經通過下跌充分和放大體現這種預期,從PE/PB角度看,目前全部A股PE為17.2倍,而在2016年1月27日2638點時為17.7倍,目前PB為1.78倍,而在2016年1月27日2638點時為1.83倍。可以說市場距離底部已經越來越接近了,在現在時點可以謹慎但不能繼續悲觀,因為繼續悲觀下去已經毫無投資性價比可言。

於翼資產:風物長宜放眼量

A股市場正在經歷“五窮六絕”的低潮期,指數被諸多利空壓製,短期仍然需要降低倉位,耐心等待風險的完全釋放。但我們對下半年整體市場的走勢較為樂觀。隨著風險不斷price in股價,同時A股整體的估值水準已經處理歷史較低水準,下半年對悲觀經濟預期的修複、金融去杠杆階段性緩解都有望帶來風險偏好的重新抬升。

钜陣資本:防守為主,等待不確定性因素落地

市場的不確定性主要來自於資金面。CDR的發行已經箭在弦上,這雖然將給投資者帶來更多的投資機會,但短期來看,也將給資金面造成一定的衝擊。此外,國內金融監管也在繼續加強,資管新規逐漸進入執行時刻,部分地方證監局已向轄區內部分證券期貨經營機構下發通知,要求其根據自身情況制定整改計劃,於6月25日前將書面整改計劃上報。短期來看,國內外的不確定性因素較多,而且主要集中在本周兌現。建議近期以防守為主,等待不確定性因素的落地。

弘尚資產:短期增量資金入市可能性不大

隨著A股納入MSCI指數體系權重逐步提高,中美貿易摩擦及全球政治格局變化均可能成為影響市場走勢的重要外部變量。國內金融去杠杆政策的嚴格實施也使得A股市場資金流出壓力持續顯現,存量博弈格局較為艱難,短期我們依然認為增量資金入市可能性不大。市場走勢繼續維持弱勢震蕩、結構分化概率較大,且經歷前期市場調整後,部分行業板塊及個股估值已基本合理,並不存在大幅下跌基礎。堅持在估值安全邊際下選股,看好內需驅動型的醫藥、汽車後服務市場、雲計算、休閑旅遊和技術研發服務型行業等細分領域的龍頭公司。同時密切關注可能導致市場微觀結構出現進一步惡化的風險因素變化,如中美貿易摩擦、美聯儲貨幣政策基調變化等。

責任編輯:陶然