名家策略 · 031期

來源:中信證券研究

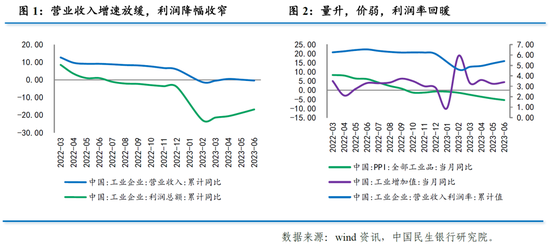

一季度規上工業企業利潤增長同比下降3.3%,其中3月單月增長13.9%。價格回暖、春節錯位和增值稅時點擾動為主要貢獻項,但利潤分配結構也有所優化,信號積極。我們認為一季度-3.3%的盈利增速雖未必是本輪周期最低點,但後續降幅較難顯著擴大,數據支持經濟平穩向好,料全年GDP增速為6.5%左右。

國家統計局4月27日發布的工業企業利潤數據顯示,2019年1-3月份,全國規模以上工業企業累計實現利潤總額12972.0億元,較上年同期下降-3.3%,降幅比1-2月份收窄10.7個百分點。

大部分行業盈利增速環比均出現明顯改善,國企民企利潤率同步修複。

1-3月份,在41個工業大類行業中,28個行業利潤總額同比增加。其中,汽車、石油加工、鋼鐵、化工等重點行業利潤明顯回暖,四個行業合計影響全部規模以上工業企業利潤增速較1-2月份回升12.8個百分點,為最大貢獻項。此外,國企與民企的利潤率也同步小幅修複,其中私營企業實現利潤總額3259.8億元,增長7.0%,實現同比正增長,前序逆周期調節的政策效果正在起作用。

價格回暖、春節錯位、企業提前備貨應對增值稅抵扣等現象能解釋大部分的數據改善。

價格層面,從3月數據來看,當月PPI為0.4%,較2月的0.1%有所修複,且結束了連續8個月漲幅回落的趨勢,從價格層面對利潤的修複形成支撐。

數量層面,1-3月,工業企業營業收入累計同比上升7.2%,對利潤的環比改善也形成了正貢獻。其中,2018年春節較晚,導致企業去年復工較晚,形成了3月的“低基數”,因此假期的錯位也幫助整體工業生產同比恢復顯著。

而另一方面,製造業增值稅減稅將從4月1日開始執行(由16%下降至13%),部分企業選擇在4月前加速生產並增加備貨,從而做大增值稅進項稅額、降低增值稅銷項稅額,因此工業生產上有“前移”的現象。這兩點從3月工業增加值同比增長超預期(8.5%)也能一見端倪。

上下遊利潤率有所改善且利潤分配結構也有優化,信號積極。

根據我們測算,上遊與下遊的12個月滾動利潤率均有所修複,而從利潤的上中下遊分配上看,下遊的利潤佔比顯著提升,一季度達52.8%,優於2017-2018年不到50%的均值,結構更趨於合理。儘管伴隨PPI的快速下降,整體工業企業利潤的“蛋糕”變小了,但我們認為目前的利潤分配結構若可持續,將有助於整體工業企業盈利更為健康地修複,是較為積極的結構性信號。

一季度未必是企業盈利的“底”,但預測負增長繼續擴大的空間有限。

綜合我們對PPI、庫存周期、企業杠杆、減稅效果的判斷和預估,我們傾向於認為年內仍存盈利增速下滑的空間,但企業盈利增速將較難繼續大幅惡化,預計不會過多超出一季度-3.3%的降幅。

盈利下行“深度”的探明,意味著對經濟的企穩回升多了一份信心。

綜合盈利數據,我們認為製造業投資增速有望在年中觸底,並在下半年有小幅回升。預計經濟將繼續平穩回升,全年GDP增速或為6.5%。