為什麽獨角獸在港股IPO後接連破發?

【主要觀點】

n 與A股“獨角獸”熱潮形成對比的,港股近期IPO的一批新科技公司(如眾安、易鑫、雷蛇、平安好醫生)股價均高開低走,不少甚至大幅跌破發行價。

n 港股“獨角獸”接連破發的原因包括了:港股IPO發行採用市場定價,不存在像A股的人為限價(如“23倍市盈率”軟約束);港股是機構投資者主導的理性市場,不回歸公司盈利和現金流的估值泡沫很難持久;今年以來內外壓力導致港股流動性趨緊,高估值板塊整體承壓。

n 雖然有破發風險,但不妨礙新科技公司仍選擇港股上市,因為和A股相比,它上市排隊短、效率高;可接受的股權架構更靈活、上市要求盈利門檻更低;能借助離岸市場優勢提供其他融資便利,同時也可給予真正的優質資產不輸A股和美股的高估值。

【正文】

近期,“獨角獸”在A股和港股的遭遇可謂“冰火兩重天”。A股這兒風景獨好,號稱首隻“獨角獸”的藥明康德IPO後連續16個一字漲停,以每簽近11萬的獲利刷新A股年內最賺錢新股紀錄;同時,另兩家獨角獸企業富士康(工業富聯)和寧德時代也已完成了A股上市申購,按照它們發行市盈率和同行業的對比,市值翻番甚至翻幾番都不是夢(圖表1)。

圖表1 A股首隻“獨角獸”藥明康德IPO後,收獲了連續16個漲停板

數據來源:Bloomberg,Wind

數據來源:Bloomberg,Wind

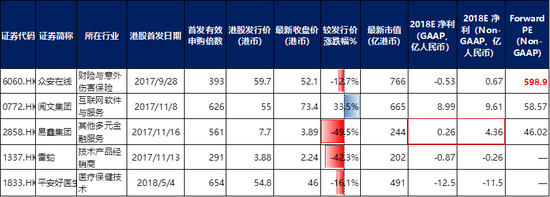

和A股烈火烹油的景象不同,港股一批新經濟“獨角獸”上市不久即紛紛破發,不少甚至市值腰斬:號稱“科技保險第一股”的眾安在線(6060.HK)去年9月IPO後市值最高達到1400億港幣,但目前僅剩770億港幣,縮水近一半;背靠騰訊的在線閱讀平台閱文集團(0772.HK)去年11月登陸港股,市值最高接近千億港幣,但目前僅剩660億,蒸發近四成;國內最大的互聯網汽車交易平台易鑫(2858.HK)和閱文幾乎同時上市,股價在上市首日衝高後便一路下探,最新收盤價3.9港幣較7.7港幣的發行價跌去了一半;電競概念股雷蛇(1337.HK)去年11月上市當日市值一度突破500億港幣,但隨後便被打回原形,目前股價較發行價跌去了42%,較最高價跌去了60%;今年5月港股IPO的中國互聯網醫療第一股平安好醫生(1833.HK)除了發行當日勉強打平,之後便一路破發,最新收盤價46港幣較上市當日盤中最高價58.7港幣已跌去了23%,市值蒸發了140億港幣(圖表2)。

圖表2 和A股“獨角獸”境遇不同,港股“新經濟五劍客”IPO後紛紛破發,不少甚至市值腰斬

數據來源:Bloomberg,Wind

數據來源:Bloomberg,Wind

為什麽“獨角獸”在A股表現亮眼,而在港股上市後紛紛跳水?我們歸納,大致有以下幾個原因:

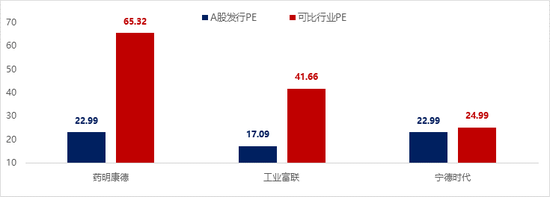

第一, 港股IPO是市場化定價機制,而A股的新股發行價存在政策人為扭曲。港股的新股發行價受二級市場供需影響,又沒有監管的人為限價,因此像閱文、平安好醫生這種有效申購倍數高達600以上的大熱新股,基本在IPO定價時就反映了市場最高漲的需求,留給二級市場的水位是很有限的。不光是港股,其實在任何市場化定價的發達市場,新股破發都是常態,比如今年登陸美股的愛奇藝、嗶哩嗶哩都也在上市首日跌破了發行價。而在A股市場,新股發行有一個不成文的“市盈率不超過23×”的隱形限制,一般主承銷商給發審委上報發行方案時,都不會超過這條軟約束。比如,近期大熱的藥明康德發行市盈率22.99×,而同行業估值已經到了65.32×,這之間接近200%的差距基本就是“躺贏”的收益,因此上市之後的漲停不止代表了行政定價向市場定價的一個收斂過程(圖表3)。

圖表3 A股由於隱形的“23倍PE”發行限制,導致不少新股的行政定價和市場定價懸殊,因此上市後漲停不止

數據來源:Bloomberg,Wind

數據來源:Bloomberg,Wind

第二, 港股是機構投資者主導的市場,再天花亂墜的商業模式、發展前景最終都要歸結於公司的盈利能力和現金流實力,估值泡沫很難持久。雖然今年年初港交所放寬了新股上市制度,允許尚未盈利的新經濟和生物醫藥公司掛牌上市,但在港股這樣一個機構投資者佔比超過70%、80%資金盯著20%股票的市場,要造一個大泡沫是很難的。還是以港股“新經濟五劍客”為例,它們受益於17年港股市場走牛和投資者對新經濟的追捧,上市之初估值就已高企,但眾安、易鑫、雷蛇、平安好醫生都還在持續虧損階段,閱文雖然已扭虧為盈,但18E forward PE也到了58.6×的高位,估值和實際業績已產生了明顯背離,股價很容易出現“戴維斯雙殺”。再加上,很多科技公司存在期權激勵,這部分費用雖然在Non-GAAP利潤中做了加回,但期權激勵對股東利益確實存在攤薄(巴菲特在1998年致股東的信中就對這個問題做過質疑,有興趣的讀者不妨找來看看),因此如果投資者再看回GAAP利潤,那些期權在股本中佔比高的上市公司,如易鑫,它們的扭虧之路將更加漫漫,估值也會曠日持久承壓(圖表4)。

圖表4 港股是一個機構主導的理性市場,沒有業績支撐的估值泡沫很難持久

數據來源:Bloomberg,Wind

數據來源:Bloomberg,Wind

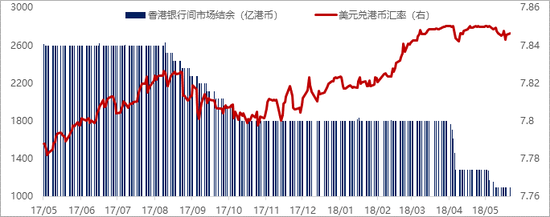

第三, 今年以來港股流動性在邊際趨緊,導致高估值的新經濟板塊整體承壓。今年港股市場的資金面比不上去年那麽寬鬆,一方面海外資金因強美元在回流美國,一方面南下資金因為港股波動率追隨美股放大而流入趨緩,另一方面香港金管局還在不斷從銀行間回收港幣以穩定匯率,三重資金面壓力下,去年估值急速提升的新經濟板塊最先承壓,港股市場的“捕獸”熱情也在迅速消褪(圖表5)。

圖表5 今年由於美元走強、南下資金流入放緩、香港金管局入市抽走流動性,港股整體流動性趨緊,導致高估值板塊承壓

數據來源:Bloomberg,Wind

數據來源:Bloomberg,Wind

既然IPO破發是常態,為什麽“獨角獸”還要爭著去港股上市呢?僅僅是因為A股IPO通道堵塞、過會難,而港股注冊製、時間快嗎?一旦未來像寧德時代“24天閃電過會”的案例在A股成為常態,會對港股IPO形成明顯分流嗎?我們相信,這個觀點忽略了港股IPO效率之外的更重要的“軟實力”。

相比於A股,港股對上市公司的包容性是相當高的,這個包容性不光體現在對上市公司股權架構要求靈活(港股允許小米等同股不同權的科技公司上市,而A股隻接受同股同權公司,獨角獸回A目前只能通過CDR迂回一下)、對歷史盈利的要求更低(允許尚未盈利的生物科技企業上市,歌禮生物作為第一個吃螃蟹的創新藥企,已經向港交所遞交了IPO申請),還在於香港市場其他融資環境更寬鬆(港股上市公司除了定增融資,還能很便捷、低息地通過銀行貸款、券商抵押、離岸發債等方式進行融資,這對於重資產的地產、能源、工業等行業具有極大吸引力),同時對優質資產和真成長也會慷概地給與和A股、美股同樣的高估值(圖表6)。

換言之,港股不是一個“溫情脈脈”的市場,“毒角獸”們可能四面楚歌,而“獨角獸”們卻不會被輕易埋沒,即使它們上市之初遭遇破發困境,聰明的市場還是會在更理性的估值裡重新撿起,幫助它們完成價值回歸。

圖表6 港股的優質資產如騰訊(700.HK)、瑞聲(2018.HK)、中教控股(839.HK)相比彭博收錄的全球可比同類的估值都不算低

數據來源:Bloomberg,Wind

數據來源:Bloomberg,Wind

責任編輯:石秀珍 SF183