銀基集團4年累虧18億毛利降半 旗下B2B平台白酒售價高於電商

來源:長江商報

□本報記者吳婷

作為五糧液和茅台等高端白酒管道商——銀基集團控股有限公司(簡稱“銀基集團”,00886.HK),被曝光旗下B2B平台品匯壹號五糧液性價比低,根本做不起來,在京津部分地區已經停擺。

對此,長江商報記者發函銀基集團,但截至發稿時未收到回復。而銀基集團北京處工作人員則表示,北京業務並不是停滯,而是還未開業。

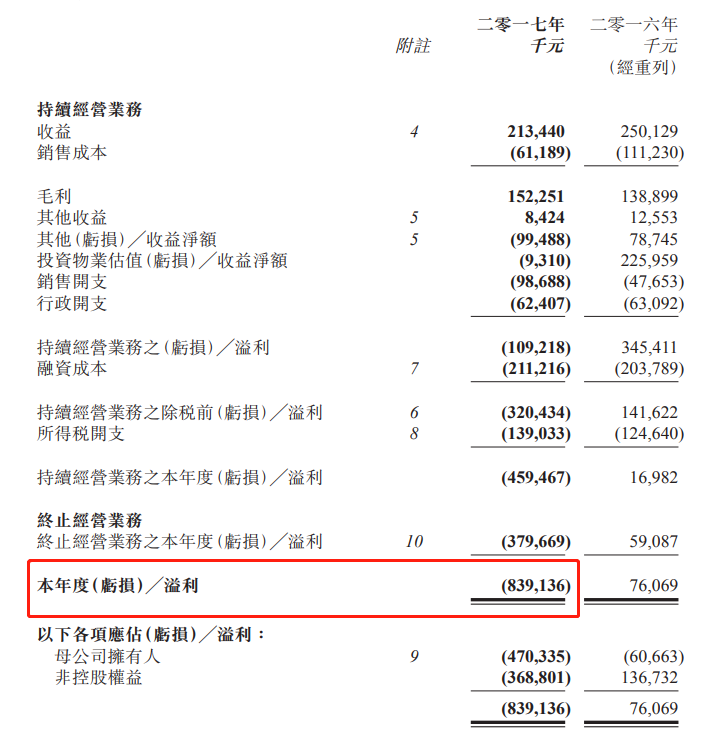

2016年銀基集團曾喊出:將在三年內通過B2B平台實現銷售額50億元、150億元、300億元。然而,財報數據卻顯示,2017年、2018財年淨利分別同比下滑95.2%和2311%。與此同時,記者統計顯示,2013年—2018年年報中,僅2016財年和2017財年顯示盈利,其余4年均為虧損,累計淨虧達20.75億港元(約18億元)。

中國食品產業分析師朱丹蓬在接受長江商報記者採訪時認為,現在所有品牌都在下沉精耕市場,銀基集團這種全國總代模式已經不適合整改中國現在管道發展趨勢,所以它的太空擠壓非常厲害。可以看到,這幾年銀基運營的並不順暢,其網上商城也沒有做太大差異化,性價比也不高,這是造成其業績下滑的很重要原因。

零售業分析師王源在接受長江商報記者採訪時分析指出,從產品結構上看,銀基集團高利潤白酒業務在下滑,而非酒精類業務也處於低毛利水準。因此,銀基集團如果在產品上不能保證高利潤增長,後期業績也難向好。

品匯壹號商城性價比低

經銷商稱“做不起來”

銀基集團旗下B2B平台品匯壹號已運營兩年有余。日前,銀基集團一位經銷商向長江商報透露,品匯壹號平台產品性價比低,根本做不起來。

長江商報記者對比品匯壹號和其他電商平台發現,一瓶45度五糧液500ml濃香型白酒在品匯壹號售價980元/瓶,活動價買十送一,相當於折後價890元/瓶;而京東超市顯示,該酒整件6瓶售價為4800元,折後價800元/瓶。此外,品匯壹號重點推薦產品五糧液68度高度濃香型500ml,售價為1180元/瓶,但京東超市顯示僅為799元/瓶,兩者差價近400元,在京東已有4.5萬以上評價。

另一位經銷商直言:“B2B的價格比B2C的價格還要高,這根本沒法做,也不會在上面拿貨。”

長江商報記者注意到,此前品匯壹號在京東商城開有旗艦店。至今該店面首頁仍顯示有五糧液部分產品,但內容卻顯示產品全部下架,該旗艦店也無任何一產品銷售。

品匯壹號網銷售情況到底如何,該業務是否停滯?銀基集團北京處工作人員則向表示,目前北京業務不是停滯,只是還沒開業。而長江商報記者多次致電銀基集團,均無人接聽,發送的採訪函也沒有回復。

資料顯示,銀基集團品匯壹號是一個集B2B、期貨交易、O2O業務、互聯網金融服務、資本對接於一體的平台,主要目的是將產品銷售鏈中的流通環節大幅縮減,解決白酒分銷模式層層加價、效率低的問題。該平台於2016年5月正式上線,至今已有2年多時間。

為此,銀基集團會在每個城市選擇一個城市合夥人,負責當地市場開發、維護、推廣以及倉儲物流,B端會員在網上下單後,由線下大商提供送貨服務。城市合夥人可以從中取得傭金。

對此,經銷商表示,城市合夥人並沒有拿傭金那麽簡單,還需要建立團隊做大量投入。銀基集團主席梁國興也曾公開表示,城市合夥人並不是簡單就能拿到傭金,需要在管理團隊、物流、規劃、推廣等方面付出。

4年累計淨虧20億港元毛利同比減少45%

儘管品匯壹號平台無法顯示其交易額,但銀基集團財報數據已顯示其危機重重。

財報數據顯示,銀基集團2013年—2018年年報中,僅2016年報和2017年報顯示盈利,其余4年均為虧損,累計淨虧達20.75億港元。

年報顯示,2013財年—2015財年淨虧損分別為11.33億港元、7.87億港元,1909萬港元。2016財年終於實現扭虧為盈,淨利潤達1.3億港元。2017年財報,儘管公司營收實現了同比19%的增長,然而淨利僅為615萬港元,同比下滑95.28%。

2018年年報顯示,截至2018年3月底的財務年度內,銀基集團營收23.22億港元,營收增長率達54.33%,然而營業利潤卻虧損6772.4萬港元,淨利潤虧損1.36億港元,同比下滑2311%。

對於虧損原因,銀基集團在業績預告中表示,造成此次虧損的直接原因是部分白酒產品未在春節旺季銷售前全部到貨,影響到旺季的銷售。然而,這並不是銀基集團首次將虧損原因歸咎於產品到貨情況。在2016年11月,銀基集團發布的業績中報也曾指出,此次虧損主要因為供應商未能及時供貨。

此外,2018財年毛利也大幅減少。年報顯示,截至2018年3月,公司毛利約2.26億港元,而2017年同期為4.1億港元,毛利同比減少約45%。對此,銀基集團解釋為,毛利減少主要是年內非酒精類產品之銷量增加而該等產品毛利較低所致。撇除存貨撥備的因素,銀基集團截至2018年3月31日止年度毛利約為2.82億港元,存活撥備前的毛利約為12.1%,而2017年同期為27.5%,同比下降15.4%。

零售業分析師王源在接受長江商報記者採訪時認為,從產品結構上看,銀基集團高利潤白酒業務在下滑,而非酒精類業務也處於低毛利水準。因此,銀基集團如果在產品上不能保證高利潤增長,後期業績也難向好。

朱丹蓬分析認為,現在所有品牌都在下沉精耕市場,銀基集團這種全國總代模式已經不適合整改中國現在管道發展趨勢,所以它的太空擠壓非常厲害。可以看到,這幾年銀基運營的並不順暢,其網上商城也沒有做太大差異化,性價比也不高,這是造成其業績下滑的很重要原因。

跨界奶粉擱淺,300億銷售目標成空談

2016年,銀基集團喊出300億元銷售願景,即將在三年內通過B2B平台實現銷售額50億元、150億元、300億元。

然而,儘管時隔2年百億目標難尋,但銀基集團對自己B2B平台仍充滿信心。

在2018年年報中,銀基集團表示,未來有信心能憑借日趨城市的B2B平台,在中國白酒業內構建B2B酒水生態圈,並將摯誠維護長久以來與白酒生產企業建立的友好合作關係。並期望以更多元優質的服務及日益豐富的產品線,提升國內銷售。

與此同時,銀基集團在也高毛利、多元化產品布局上不斷探路。公告顯示,銀基集團其全資附屬銀基保健品投資有限公司擬向蘇依莎收購目標公司卓帆國際(下簡稱“卓帆國際”)有限公司51%權益,目的是借收購迅速打入國際優質配方奶粉,增加品類。

然而,銀基集團宣布收購卓帆國際僅隔一天,其公告宣布終止收購協定。對此,銀基集團方面強調,終止事項對企業現有業務或財務狀況並沒有任何重大不利影響。銀基集團解釋,此次收購協定終止,主要原因在於此前銀基集團有一項股份回購動作,根據港股規定,自回購日期起30天內不能發行新股以及公告,故作出停止的決定。至於未來是否再次收購,銀基集團相關負責人則表示,具體以公告為準。

資料顯示,此次銀基收購,看中的是卓凡國際在國際分銷高級配方奶粉行業擁有的豐富管道和經驗,銀基集團希望通過收購新增產品類別,迅速打入國際優質配方奶粉市場,從而提高集團收益以及毛利。

不過,在朱丹蓬看來,銀基集團為什麽選擇賣奶粉,而不選擇賣方便麵等產品,正是看中了奶粉的高利潤。但從購買群體來說,白酒和奶粉消費者幾乎是不重疊的。朱丹蓬認為,以目前銀基集團整個分銷的深度和廣度看,並不是做得非常好。因此,無論是導購還是服務鏈,銀基集團恐怕都難以在奶粉行業做得很專業,能做起來的可能性也不大。

責任編輯:陳永樂